Речь идет о заявлении-жалобе на поставщика по форме приложения Д7 к декларации по НДС. Обычно мы можем подать это приложение (это право, а не обязанность), если контрагент не зарегистрировал НН или в обязательных реквизитах НН допущены ошибки (п. 201.10 НКУ).

В обычных (невоенных) условиях после подачи такой жалобы налоговики могли применить к поставщику (покупателю — если речь шла об «уменьшающем» РК) меры воздействия. В том числе штрафы по п. 1201.2 НКУ.

Впрочем, в условиях военного положения ни о какой ответственности за нерегистрацию НН/РК говорить нельзя. Тем более что ЕРНН по факту не работает. Поэтому:

даже в случае подачи такой жалобы (приложения Д7) никакие меры воздействия к поставщику во время военного положения налоговики применить не могут.

Это подтверждают и сами налоговики (смотрите разъяснение в категории 101.24 БЗ).

Тогда почему налоговики говорят о заполнении сейчас приложения Д7?

Прежде всего подчеркнем, что в «военном» п. 322 подразд.2 разд. XX НКУ (в котором закреплено право в условиях действия военного положения формировать налоговый кредит на основании первичных документов) нет ни слова об обязательности заполнения этого приложения. Его налоговики советуют (!) заполнять лишь в своих консультациях (в частности, в категории 101.24 БЗ):

«Суммы налогового кредита по НДС сформированы на основании данных первичных (расчетных) документов... одновременно покупатель, при наличии возможности, включает в… Приложение 7 к налоговой декларации по НДС (подача такого заявления не имеет следствий привлечения к ответственности)».

То есть это не является собственно требованием.

Зачем налоговикам это приложение? Версия 1. За поставщиком (и за покупателем, если речь идет об «уменьшающем» РК) все равно остается обязанность зарегистрировать все НН/РК в течение 6 месяцев после отмены военного положения (абз. 2 п. 322 подразд.2 разд. XX НКУ).

Очевидно, по приложению Д7 налоговикам будет легче контролировать факт (не) регистрации НН/РК и применять меры воздействия к контрагенту в случае не регистрации НН/РК уже после окончания военного положения (истечения 6 месяцев после отмены военного положения, которые отведены для регистрации НН/РК).

Версия 2. Налоговики через приложение Д7 хотят получать копии первичных документов, по которым плательщик отразил в текущей декларации налоговый кредит (о чем еще будет сказано ниже).

Заполнять ли приложение Д7 покупателю? Обязанности его заполнять нет. Какие аргументы «за» заполнение этого приложения. Если налоговый кредит отражен на основании первичных документов, для покупателя все равно важно потом, чтобы контрагент зарегистрировал НН.

Потому что если контрагент не зарегистрирует НН, согласно действующим нормам придется потом снять налоговый кредит.

При подаче приложения Д7 включится еще дополнительный контроль со стороны налоговиков за регистрацию этих НН. Впрочем, не понятно, как поступать тогда, когда поставщик после военного положения в отведенный срок не зарегистрирует НН или зарегистрирует с ошибками. Подавать приложение Д7 еще раз? Надеемся, налоговики растолкуют этот момент.

Как заполнять приложение Д7? Сейчас (в условиях невозможности регистрации НН/РК в ЕРНН) фактически весь налоговый кредит формируется на основании первички. Это что, значит, весь налоговый кредит, по которому должны быть НН, переписывать в приложение Д7?

Из советов налоговиков напрашивается именно такой вывод. Но фактически такого требования нет!

Заполняем приложение Д7 так:

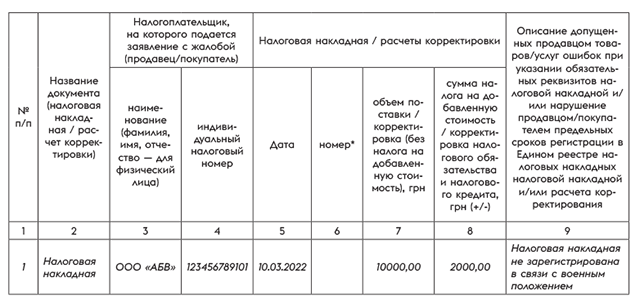

— в графе 2 — указываем «Налоговая накладная» или «Расчет корректировки» (в зависимости от того, какой документ должен был быть зарегистрирован);

— в графе 3 — указываем полное или сокращенное название нарушителя юрлица согласно его уставным документам или полное Ф. И. О. физлица — плательщика НДС;

— в графе 4 — указываем ИНН контрагента;

— в графе 5 — указываем дату налогового события (берем из первичных документов);

— графу 6 — не заполняем;

— в графе 7 — указываем объем поставки / корректировку (без НДС). Данные берем из первичных документов;

— в графе 8 — указываем сумму НДС (для РК сумма НДС, которая увеличивается — со знаком «+», которая уменьшается — со знаком «-»). Данные берем из первичных документов;

— в графе 9 — мы должны указать описание нарушения. На наш взгляд, здесь можно указать «Налоговая накладная не зарегистрирована в связи с военным положением».

Пример. 10.03.2022 поставщику ООО «АБВ» (ИНН 123456789101) был перечислен аванс на приобретение товара в сумме 12000 грн (в т. ч. НДС — 2000 грн). Налоговый кредит в декларации по НДС за март был отражен на основании первичного документа (выписки банка). Приложение Д7 в таком случае заполняем так:

Прилагать ли к Д7 копии документов? Фактически приложение Д7 требует подачи вместе с декларацией копий первичных документов, которые подтверждают налоговый кредит. Заметим, что в «мирное» время копии этих документов можно было подавать лично или с помощью меню «Переписка с ГНС» частной части Электронного кабинета в формате pdf (ограничение 5 МБ), с сопроводительным письмом (101.24 БЗ).

Но налоговики о подаче документов вместе с приложением Д7 ничего не говорят*. Впрочем говорят включать суммы налогового кредита, сформированного по первичке, к Д7 при наличии возможности.

*На горячей линии налоговиков на вопрос: нужно ли подавать копии первичных документов к приложению Д7, ответили, что действующие разъяснения налоговиков с рекомендациями о подаче Д7 не содержат требования о подаче вместе с Д7 первичных документов. Поэтому можно понимать это так, что копии первичных документов к Д7 сейчас можно и не подавать.

Обязательно ли «период в период» заполнять это приложение? Например, если речь идет о незарегистрированной НН февраля, то обязательно ли эта НН должна быть указана в приложении Д7 к декларации по НДС именно за февраль?

Похоже, что идея у налоговиков есть именно такая. Но, опять же таки, если вы это приложение не подали, никаких уточнений делать необходимости нет. При желании, можете подать это приложение уже после отмены военного положения в отношении тех НН, которые поставщик не зарегистрирует или зарегистрирует с ошибками.

Строго говоря, при обычных условиях плательщику дается 365 дней для подачи жалобы на поставщика по форме приложения Д7 (следующих за предельным сроком подачи налоговой декларации за отчетный (налоговый) период, в котором не подана НН — п. 201.10 НКУ) . Да и еще на время военного положения течение этого срока останавливается (п. 69.9 подразд. 10 разд. XX НКУ).

Выводы

- Налоговики рекомендуют налоговый кредит, отраженный без зарегистрированных НН/РК, фиксировать в приложении Д7 к декларации по НДС (заявление-жалоба на поставщика).

- Очевидно, по приложению Д7 налоговикам будет легче контролировать факт (не) регистрации НН контрагентом и применять к нему меры воздействия в случае не регистрации НН уже после окончания военного положения.

- А возможно, налоговики вообще через приложение Д7 хотят получать копии первичных документов, по которым плательщик отразил в текущей декларации налоговый кредит.

- Заполнять приложение Д7 не обязательно!

- В случае подачи приложения Д7 никакие меры воздействия к поставщику во время действия военного положения налоговики применить не могут.