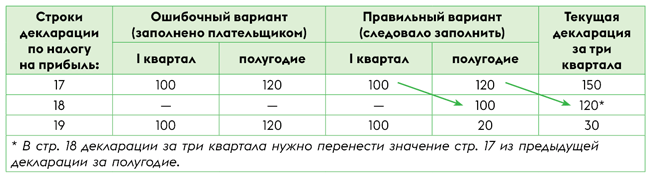

В чем ошибка? При составлении квартальной декларации по налогу на прибыль в стр. 18 забыли показать налог предыдущего периода. Например, в декларации по налогу на прибыль за полугодие не заполнили стр. 18 (и не показали в ней налог I квартала), а значение из стр. 17 перенесли в стр. 19 декларации.

Последствия. Поскольку декларацию по налогу на прибыль в течение года составляют нарастающим итогом, то у квартальщиков (плательщиков с базовым отчетным периодом «квартал») строка 17 декларации по нарастающей будет содержать в себе данные всех предыдущих отчетных (налоговых) периодов года. Поэтому для правильного расчета налога текущего периода нужно учесть влияние нарастающего итога. Это происходит с помощью строки 18 (в которую переносят значение из стр. 17 предыдущей декларации). Тогда после уменьшения значения стр. 17 на показатель из стр. 18 в стр. 19 декларации будет посчитан налог текущего периода — за последний календарный квартал.

Исключение — годовики. Они составляют декларацию только по итогам года. Поэтому стр. 18 в годовой декларации не заполняют, а переносят значение из стр. 17 в стр. 19 годовой декларации.

Учтите: значение строки 19 декларации проводят по лицевому счету в интегрированной карточке плательщика. Поэтому если не заполнить стр. 18 декларации (а перенести посчитанное нарастающим итогом значение стр. 17 в стр. 19 декларации), то налог текущего периода окажется завышен (и переплачен — если плательщик уплатит эту сумму).

Однако поскольку ошибка допущена в пользу бюджета (налоговые обязательства завышены и налог переплачен), то ситуация для плательщика нештрафоопасна. Разве что должностным лицам при проверке может грозить админштраф за нарушение порядка ведения налогового учета в размере от 5 до 10 ннмдг, т. е. от 85 до 170 грн (по ст. 1631 КУоАП). Поскольку во время военного положения (как и на карантине) от админответственности освобождений нет (БЗ 132.03).

И так как налоговые обязательства посчитаны неправильно и налог переплатили, ошибку лучше исправить самостоятельно.

Как исправить? Для исправления ошибки нужно:

— исправить ошибочную декларацию по налогу на прибыль за полугодие. Для этого можно подать уточняющую декларацию (УД) за полугодие или исправить ошибку в текущей декларации за три квартала (подав с ней приложение ВП).

Поскольку ошибка допущена только в декларации (и в финотчетности ошибок не было), то повторно переподавать ту же финотчетность вместе с УД/приложением ВП не нужно. Однако отметки о ранее поданной финотчетности в заключительной части УД/приложения ВП следует поставить (БЗ 102.20.02);

— после исправлений правильно заполнить текущую декларацию за три квартала, т. е. заполнить в ней стр. 18 (куда перенести значение из стр. 17 декларации за полугодие, см. таблицу):

Фрагмент УД к декларации за полугодие:

| Показники | Код рядка | Сума |

| Податок на прибуток за звітний (податковий) період <…> | 17 | 120 |

| Податок на прибуток за результатами попереднього звітного (податкового) періоду поточного року з урахуванням уточнень (рядок 17 Податкової декларації з податку на прибуток підприємств за попередній звітний (податковий) період поточного року) | 18 | 100 |

| Податок на прибуток, нарахований за результатами останнього (звітного) податкового періоду (рядок 17 - рядок 18) (+, -) | 19 | 20 |

| Виправлення помилок | ||

| Збільшення (зменшення) податкового зобов’язання звітного (податкового) періоду, що уточнюється <…> | 26 | -100 |

| Пеня <…> | 29 | |

| Сума штрафу (3 %) при відображенні недоплати <…> | 30 | |

Учтите! Строки для отражения суммы фактической переплаты по налогу на прибыль декларация не содержит. Поэтому реальную переплату, возникшую после исправления ошибки, налоговики учтут только в интегрированной карточке плательщика.