Как работает страхование жизни?

Что говорит Закон? Страхование жизни — это вид добровольного страхования (см. ст. 6 Закона Украины «О страховании» от 07.03.96 № 85/96-ВР). Кроме того, страхование жизни — это вид личного страхования, который предусматривает обязанность страховщика осуществить страховую выплату согласно договору страхования в случае:

— смерти застрахованного лица;

— доживания застрахованного лица до окончания срока действия договора страхования и (или) достижения застрахованным лицом определенного договором возраста в случае, если осуществление выплаты в таких случаях предусмотрено договором страхования.

Также условия договора страхования жизни могут предусматривать обязанность страховщика осуществить страховую выплату в случае несчастного случая, который произошел с застрахованным лицом, и (или) болезни застрахованного лица.

Однако, как было указано выше, работодатель желает заключить именно долгосрочный договор страхования жизни. Его признаки находим в НКУ.

Что говорит НКУ? Договор долгосрочного страхования жизни — договор страхования жизни, который отвечает признакам, перечисленным в п.п. 14.1.52 НКУ:

1) срок действия договора — 5 и больше лет;

2) страховая выплата осуществляется единоразово или в виде аннуитета, если застрахованное лицо дожило до окончания срока действия договора страхования или события, предусмотренного в договоре страхования, или достигло возраста, определенного договором;

3) договор не предусматривает частичных выплат в течение первых 5 лет его действия, кроме тех, которые осуществляются в случае наступления страховых случаев, связанных со смертью или болезнью застрахованного лица или несчастным случаем, что привело к установлению застрахованному лицу инвалидности I или II группы или установлению инвалидности лицу, которое не достигло восемнадцатилетнего возраста;

4) работодатель не может быть выгодополучателем по такому договору.

Подытожим. Если вам важно, чтобы договор страхования жизни считался долгосрочным для целей НКУ, позаботьтесь, чтобы он отвечал четырем вышеприведенным признакам. Дальше говорим именно о долгосрочном страховании жизни.

Налогообложение страховых платежей

НДФЛ и ВС. Взносы работодателей за своих наемных работников по договорам долгосрочного страхования жизни включайте в состав налогооблагаемого дохода таких работников на основании п.п. 164.2.16 НКУ. Никаких льгот здесь нет.

Налоговым агентом является страхователь-работодатель. Следовательно,

страховые платежи (взносы, премии) в пользу работников по договорам долгосрочного страхования жизни облагайте НДФЛ по ставке 18 % и ВС по ставке 1,5 %

Причем поскольку работнику предоставляется доход в неденежной форме, то базу обложения НДФЛ определяйте с учетом натурального коэффициента 1,219512 (п. 164.5 НКУ). А вот ВС удерживайте с фактической суммы платежа (без применения любых коэффициентов).

НДФЛ и ВС, удержанные из дохода в неденежной форме, уплатите в бюджет в течение 3 операционных дней со дня, следующего за днем такого начисления (выплаты, предоставления) (п.п. 168.1.4 НКУ).

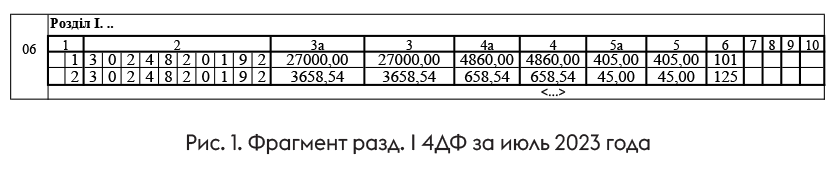

В разделе І 4ДФ, на наш взгляд, страховые платежи (взносы, премии), уплаченные по договору долгосрочного страхования жизни, следует отражать с признаком дохода «125» как самым близким. Указывайте в графах 3а и 3 сумму страховых платежей, увеличенную на натуральный коэффициент, то есть указывайте базу начисления НДФЛ. То, что ВС удерживаем с другой суммы, не имеет значения (см. рис. 1 ниже).

ЕСВ. Суммы страховых взносов, уплаченные по договорам долгосрочного страхования жизни за наемных работников, входят в фонд оплаты труда (п.п. 2.3.4 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 № 5, далее — Инструкция № 5). Поэтому

суммы страховых платежей, уплаченных работодателем по договорам долгосрочного страхования жизни за наемных работников, являются базой начисления ЕСВ

Это отмечали налоговики в разъяснении.

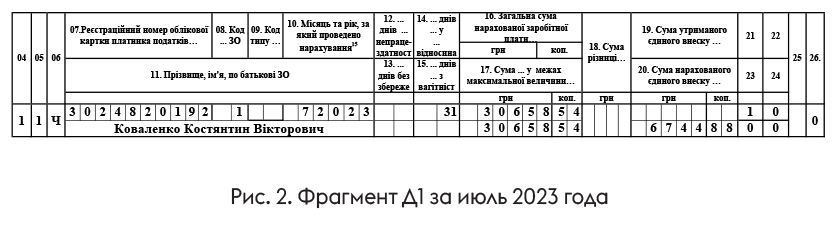

В Д1 суммы страховых платежей по договорам долгосрочного страхования жизни отражаем в составе заработной платы работника (см. рис. 2 ниже).

Заметим, что при выплате застрахованным лицам страховых выплат или выкупных сумм по договорам долгосрочного страхования жизни налоговым агентом является страховщик (страховая компания) (п.п. 170.8.1 НКУ). То есть страхователям-работодателям при выплате работникам указанных выплат через страховую компанию можно не волноваться по поводу их налогообложения и отражения в отчетности.

Страховые платежи в учете предприятия

Налоговоприбыльный учет. Объектом обложения налогом на прибыль является финансовый результат, исчисленный по бухгалтерским правилам, откорректированный на разницы, определенные НКУ (п.п. 134.1.1 НКУ).

В бухучете суммы страховых взносов по договорам долгосрочного страхования жизни предприятие включает в свои расходы в зависимости от того, в каком подразделении работают работники — застрахованные лица.

Хорошо, а теперь допустим, что работник до окончания срока договора долгосрочного страхования жизни, то есть до окончания 5 лет срока его действия, увольняется с предприятия, в связи с чем такой договор расторгается. Вследствие этого происходит частичная страховая выплата, выплата выкупной суммы или полное прекращение обязательств страховщика.

В таком случае, если вы раньше уплатили страховые платежи, взносы, премии по долгосрочному страхованию жизни за такого уволенного работника и включили эти суммы в свои бухрасходы, то теперь обязаны на основании ст. 1231 НКУ:

1) увеличить финрезультат отчетного периода и сумму таких ранее уплаченных платежей;

2) начислить пеню в размере 120 % учетной ставки НБУ, которая действовала на конец отчетного периода, в котором расторгнут договор.

Причем такая неприятная обязанность «корректировки» распространяется на всех плательщиков налога на прибыль, в том числе и на малодоходников. Указанную корректировку финрезультата отражайте в стр. 4.1.5 приложения РІ к декларации по налогу на прибыль. Здесь же отражайте и сумму начисленной пени по такой операции.

Внимание! Никакие другие начисления по расторгнутому договору долгосрочного страхования жизни, в частности ЕСВ, НДФЛ и ВС, корректировке не подлежат.

Еще раз отмечаем, что увеличивать финрезультат и морочиться с пеней необходимо, только если нарушены требования договора долгосрочного страхования жизни (см. письмо ГНСУ от 07.12.2021 № 4581/ІПК/99-00-21-02-02-06).

Именно поэтому, если работник увольняется, но при этом договор долгосрочного страхования жизни в его пользу со страховой компанией вы не расторгаете, то и финрезультат вы не корректируете. То же касается и ситуации, когда свои функции страхователя вы передаете новому работодателю уволившегося работника на основании трехстороннего договора (между вами, новым страхователем и застрахованным лицом).

Другими словами, собственно факт прекращения трудовых отношений между работником и страхователем не обязывает плательщика-страхователя осуществлять эту корректировку (см. письмо ГНСУ от 26.09.2019 № 382/6/99-00-07-02-02-15/ІПК и БЗ 102.12).

НДС. Операции по долгосрочному страхованию жизни работников за счет средств работодателя не являются объектом обложения НДС (абзац первый п.п. 196.1.3 НКУ).

Разобраться с налоговыми нюансами договора долгосрочного страхования жизни поможет пример.

Пример. Предприятие заключило со страховой компанией договор долгосрочного страхования жизни начальника отдела маркетинга Коваленко Константина Викторовича (РНУКПН 3024820192). По условиям договора страхователь-работодатель обязан ежемесячно перечислять в пользу застрахованного лица страховые платежи в размере 3000 грн. Заработная плата работника составляет 27000 грн.

Поскольку Инструкция № 5 относит суммы страховых платежей по договору страхования жизни к фонду оплаты труда, то, на наш взгляд, и в бухучете такие выплаты нужно учитывать на счете 66 (по дебету субсчета 661 указываем выплату, а по кредиту — начисление). Дело в том, что Инструкция № 5 является единственным документом, в котором приведен расширенный перечень составляющих заработной платы, определенный Законом Украины «Об оплате труда» от 24.03.95 № 108/95-ВР (ср. ).

Еще такой нюанс: в бухучете доход работника в виде страхового платежа следует отразить увеличенным на натуральный коэффициент, то есть «в грязной» сумме. Именно с этой суммы будет удержан НДФЛ и эта сумма «засветится» в 4ДФ как начисленная сумма дохода.

База обложения НДФЛ страхового платежа составит:

3000 х 1,219512 = 3658,54 (грн).

Сумма НДФЛ:

3658,54 х 18 : 100 = 658,54 (грн).

ВС удерживаем с фактической суммы платежа (3000 грн). Поэтому сумма ВС составляет:

3000 х 1,5 : 100 = 45 (грн).

Переходим к ЕСВ. Налоговики не предоставляли разъяснений в отношении того, какая сумма попадает в базу начисления ЕСВ в случае предоставления дохода в неденежной сумме. Вместе с тем, в ч. 2 ст. 9 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI определено, что исчисление ЕСВ осуществляется на основании бухгалтерских и других документов, в соответствии с которыми осуществляется начисление (исчисление) или которые подтверждают начисление (исчисление) выплат (дохода), на которые в соответствии с данным Законом начисляется единый взнос. Поскольку в бухучете доход работника в виде страхового платежа будет указан в сумме 3658,54 грн, то, считаем, именно на эту сумму нужно начислить ЕСВ. Сумма ЕСВ составит:

3658,54 х 22 : 100 = 804,88 (грн).

В своем учете предприятие отразит указанные операции так, как приведено в таблице ниже.

Учет страховых платежей по договору долгосрочного страхования жизни

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

| Дт | Кт | |||

| 1 | Перечислен страховой платеж за июль 2023 года | 654 | 311 | 3000 |

| 2 | Перечислены в бюджет из июльского страхового платежа: | |||

| НДФЛ | 641/НДФЛ | 311 | 658,54 | |

| ВС | 642/ВС | 311 | 45 | |

| ЕСВ | 651 | 311 | 804,88 | |

| 3 | Начислена заработная плата за июль 2023 года* (27000 + 3658,54) | 93 | 661 | 30658,54 |

| * Для упрощения примера проводки по выплате аванса не приводим. | ||||

| 4 | Начислен ЕСВ на заработную плату за июль 2023 года (30658,54 х 22 : 100) | 93 | 651 | 6744,88 |

| 5 | Удержаны с заработной платы за июль 2023 года: | |||

| НДФЛ (30658,54 х 18 : 100) | 661 | 641/НДФЛ | 5518,54 | |

| ВС ((27000 + 3000) х 1,5 : 100) | 661 | 642/ВС | 450 | |

| 6 | Перечислены в бюджет в день выплаты зарплаты за июль 2023 года: | |||

| НДФЛ (5518,54 - 658,54) | 641/НДФЛ | 311 | 4860 | |

| ВС (450 - 45) | 642/ВС | 311 | 405 | |

| ЕСВ (6744,88 - 804,88) | 651 | 311 | 5940 | |

| 7 | Осуществлен зачет задолженностей | 661 | 654 | 3000 |

| 8 | Выплачена заработная плата за июль 2023 года (30658,54 - 5518,54 - 450 - 3000) | 661 | 311 | 21690 |

| 9 | Отнесены на финрезультат за июль 2023 года: | |||

| расходы, связанные с уплатой страхового взноса | 791 | 93 | 3658,54 | |

| заработная плата | 791 | 93 | 27000 | |

| ЕСВ, начисленный на зарплату | 791 | 93 | 6744,88 | |

В 4ДФ отражаем заработную плату и страховые платежи по договору долгосрочного страхования жизни в пользу работника за июль 2023 года так, как показано на рис. 1 ниже.

В Д1 сумму страхового платежа по договору долгосрочного страхования жизни отражаем в составе заработной платы работника за июль 2023 года (см. рис. 2).

Выводы

- Страховые платежи по договорам долгосрочного страхования жизни, которые уплачены страхователями-работодателями за наемных работников, облагайте НДФЛ по ставке 18 % и ВС — 1,5 %.

- Сумы страховых платежей, уплаченные по договорам долгосрочного страхования жизни за наемных работников, входят в состав заработной платы и включаются в базу взимания ЕСВ.

- Если договор долгосрочного страхования жизни расторгается досрочно, страхователь — плательщик налога на прибыль обязан на сумму признанных в бухучете расходов на уплату страховых платежей увеличить финрезультат до налогообложения отчетного периода, в котором договор был расторгнут, с начислением пени.