О том, каким образом вводилась и как работает «генераторная» НДС-льгота, мы уже неоднократно рассказывали вам в наших публикациях. Напомним: НДС-льгота на генераторы и другие электротовары установлена тем же п. 71 подразд. 2 разд. ХХ НКУ, что и коронавирусные НДС-льготы.

Абзацем вторым отмеченного переходного положения прямо определено: нормы п. 198.5 НКУ и положения ст. 199 НКУ к этой НДС-льготе не применяются. Налоговики подтверждают: если товары, приобретенные для частичного использования в операциях, предусмотренных п. 71 подразд. 2 разд. ХХ НКУ, компенсирующий НДС согласно п. 199.1 НКУ не начисляется (БЗ 101.24).

Тем не менее, операции по поставке НДС-льготированных электротоваров, по мнению налоговиков, включаются в общий объем осуществленных поставщиком в течение года операций. То есть эти объемы осуществленных НДС-льготированных операций учитываются при заполнении графы 4 строки 3.1 таблицы 1 приложения Д6. По крайней мере тогда, когда кроме этой льготы плательщик использует и другие. Этот вывод налоговики делают в той же консультации из БЗ 101.24 (ср. ).

Такой вывод, по нашему мнению, является безосновательным. Ведь если нормы ст. 199 НКУ не применяются, объем поставки НДС-льготированных электротоваров не должен влиять как на суммы компенсирующего НДС, так и на годовой НДС-перерасчет. То есть не применяем правило как первичного распределения налогового кредита (п. 199.1 НКУ), так и итогового годового перерасчета (п. 199.4 НКУ). А следование мнению налоговиков дает обратный результат.

Конкретно: на практике воплощение их позиции приводит к тому, что доля использования в НДС-облагаемых операциях субъективно снижается. Ведь при одинаковом объеме НДС-облагаемых операций общий объем осуществленных операций в течение года будет больше, соответственно доля в нем налогооблагаемых операций (ЧВ) будет ниже. Соответственно более высоким будет значение антиЧВ.

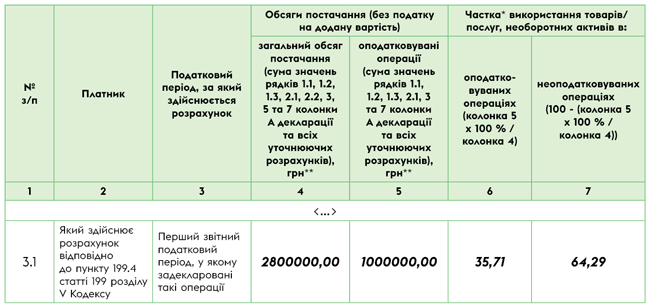

Пример. Допустим, что общий объем поставок в течение 2022 года составляет 2800000 грн (в том числе поставка НДС-льготированных электротоваров ─ 500000 грн). Объем НДС-обложенных поставок составляет 1000000 грн.

В таком случае таблицу 1 приложения Д6 заполняем так, как показано на рис. 1.

Если бы НДС-льготированные поставки электротоваров (на сумму 500000 грн) не были учтены, объем ЧВ составлял бы 43,48 % и, соответственно, антиЧВ — 56,52 %. То есть влияние на результаты годового перерасчета в нашем примере более чем очевидно. Воплощение позиции налоговиков означает больший коэффициент антиЧВ и, потенциально, большую сумму компенсирующего НДС по итогам года. По нашему мнению, с этим нужно спорить. Но решать вам!