Основные правила

Как рассчитать налоговые обязательства по сельхозЕН, вы узнали из предыдущей статьи (см. «Порядок расчета сельхозЕН на 2023 год») этого номера. Следующий шаг вполне логичный — рассчитанный налог следует отразить в отчетности по сельхозЕН.

Форма декларации. Для подачи отчетности и юрлица, и ФЛП должны использовать Налоговую декларацию плательщика единого налога четвертой группы (далее — декларация), утвержденную приказом Минфина от 19.07.2015 № 578.

Заметим, что приказом Минфина от 24.11.2022 № 394, который вступил в силу 30.12.2022, форма декларации была обновлена, в частности, дополнена приложением для расчета общего минимального налогового обязательства (МНО). В связи с этим

плательщики сельхозЕН, как юрлица, так и ФЛП, впервые подают налоговую отчетность на 2023 год по новой форме вместе с указанным приложением

Это налоговики уже подтвердили здесь и здесь. Идентификаторы формы документа: F0138105 — для декларации ФЛП, J0138105 — для декларации юрлица.

Изменения в декларации. Они касаются не только приспособления декларации для подачи отчетности по сельхозЕН, но и для правильного отражения данных о местонахождении сельхозугодий и земли водного фонда.

После обновления декларации в ней и во всех приложениях к ней

данные о местонахождении земель следует отражать, опираясь не на коды согласно КОАТУУ, а на коды согласно КАТЕТТГ*

Следовательно, теперь у аграриев не будет проблем с тем, чтобы определить, в какую налоговую подать отчетность и как в ней отразить местонахождение сельхозугодий. Подробности — в соответствующих разделах статьи, посвященных заполнению декларации.

В целом изменения в декларации следующие:

1) появилось отдельное приложение 3, которое и ФЛП, и юрлица заполняют при подаче декларации на год вперед для отражения данных об МНО прошлого года. Это приложение понадобится сейчас тем аграриям, которые в прошлом году были на сельхозЕН. Те, кто впервые получают статус плательщика сельхозЕН, его не заполняют, потому что отчитались по МНО на старой системе.

Заполнению приложения 3 посвящена отдельная статья «Минимальное налоговое обязательство и сельхозЕН» // «Налоги & бухучет», 2023, № 7. Мы же дальше сосредоточимся лишь на основной части декларации;

2) в разделе формы декларации для юрлиц появились две новых строки: 4 и 5;

3) в разделе формы декларации для ФЛП вместо стр. 15 теперь будет три строки: 15.1, 15.2 и собственно стр. 15.

Для чего эти все строки нужны и что в них следует приводить, расскажем ниже в разделе, посвященном заполнению декларации.

Срок подачи. Подавать документы для избрания или подтверждения статуса плательщика сельхозЕН на конкретный год следует не позже 20 февраля текущего года (пп. 295.9.1 и 298.8.1 НКУ). В этот срок разные категории аграриев должны подать разные комплекты документов.

Комплект отчетности для юрлиц. Эта категория плательщиков подает несколько деклараций:

— общую декларацию обо всей площади земельных участков, с которых взимается налог, — органу ГНС по местонахождению (месту пребывания на налоговом учете) агрария. К ней прилагают Расчет сельхоздоли*, приложение 1 «Відомості про наявність земельних ділянок» и приложение 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (если переходят на сельхозЕН впервые, это приложение не подают).

* Как его заполнить, читайте в статье «Рассчитываем сельхоздолю за 2022 год» // «Налоги & бухучет», 2023, № 7.

Общая декларация для юрлица будет одна. Она является основанием для регистрации агрария плательщиком сельхозЕН

— отчетные декларации отдельно о каждом земельном участке — органу ГНС по месту расположения такого земельного участка. К ней тоже прилагают Расчет сельхоздоли, приложение 1 «Відомості про наявність земельних ділянок» и приложение 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (если переходят на сельхозЕН впервые, это приложение не подают).

Количество отчетных деклараций (с приложениями к ней) будет зависеть от того, на территории скольких органов местного самоуправления (территориальных громад — ТГ) находятся земли агрария. Дело в том, что одна отчетная декларация подается за земли, которые находятся на территории одного органа местного самоуправления (одной ТГ).

При этом если все сельхозугодия и/или земли водного фонда агрария находятся на территории одного органа местного самоуправления и местонахождение земель совпадает с местонахождением плательщика, то в одну налоговую аграрий должен подать и общую, и отчетную декларации с приложениями (БЗ 108.02.05).

Если же юрлицо подаст только один комплект документов (только общую декларацию и приложения или только отчетную и приложения), это будет считаться ошибкой, которая воспрепятствует избранию/подтверждению статуса плательщика сельхозЕН на 2023 год (БЗ 108.04).

Для составления общей и отчетной декларации юрлица используют одну и ту же форму

А различают, какая декларация общая, а какая отчетная, только по отметке в соответствующем поле в шапке декларации и землям, в отношении которых в каждой из них начисляют налог.

Комплект отчетности для ФЛП. Эта категория плательщиков подает в налоговую по своему местонахождению:

— общую декларацию. В ней в отдельном разделе декларации ФЛП должен начислить налог в отношении всех сельхозугодий, которые ему принадлежат. Но в пределах от 0,5 до 20 га;

— приложение 1 «Відомості про наявність земельних ділянок» с информацией обо всех сельхозземлях, налог в отношении которых начислен в общей декларации;

— приложение 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску». В этом приложении ФЛП должен задекларировать сумму начисленного ЕСВ за себя за прошлый период (БЗ 107.01.07). Приложение 2 заполняют ФЛП, которые в прошлом году находились на сельхозЕН и не были освобождены от ЕСВ. Если же ФЛП впервые приобретает статус плательщика сельхозЕН, то это приложение подавать не надо, потому что его следовало подать с декларацией за 2022 год на предыдущей системе налогообложения.

О заполнении приложения 2 читайте в следующей статье этого номера;

— приложение 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» за 2022 год. Это приложение понадобится сейчас ФЛП, которые в прошлом году были на сельхозЕН. ФЛП, которые впервые получают статус плательщика сельхозЕН, его не заполняют, потому что должны были отчитались по МНО на старой системе. Заполнению приложения 3 посвящена отдельная статья «Минимальное налоговое обязательство и сельхозЕН» этого номера.

Какие земли включают в декларацию. Ответ на этот вопрос неотделим от того, что является объектом обложения сельхозЕН. Ее мы уже предоставили в соответствующем разделе статьи «Порядок расчета сельхозЕН на 2023 год» этого номера. Поэтому резюмируем:

налог начисляют только за сельхозугодия и земли водного фонда, которые аграрий использует в своей сельхоздеятельности

Прибавим здесь еще следующее.

Если какую-то землю плательщик сельхозЕН сдает в аренду неплательщику сельхозЕН, то площадь этой земли в декларацию арендодатель не включает. Но за такую землю он должен уплачивать земельный налог на общих условиях.

В то же время если сельхозугодия переданы в пользование по договору аренды (субаренды) плательщику сельхозЕН (арендатору), то их отразить в декларации придется арендодателю, а не арендатору (п.п. 295.9.6 НКУ). Это отмечают и фискалы (БЗ 108.02.05 // zir.tax.gov.ua/main/bz/search/?src=ques).

Поэтому

если аграрий арендует землю у другого плательщика сельхозЕН, то ее в свою декларацию для начисления ЕН включать не следует

А вот при аренде у других лиц за такую землю следует уплатить сельхозЕН (п.п. 295.9.7 НКУ).

Дальше — собственно о заполнении декларации.

Общая декларация

Шапка декларации. Здесь приводят общеизвестную информацию о самом аграрии и о налоговой, в которую подается декларация.

Из особенностей заполнения шапки декларации выделим следующкие:

1) в графе «Порядковий номер за рік» строки 1 и юрлица, и ФЛП указывают цифру 1. Ведь общая декларация может быть для юрлица и ФЛП только одной за год (БЗ 108.02.05 // zir.tax.gov.ua/main/bz/search/?src=ques);

2) в графе «Тип декларації» в строке 1 разные категории плательщиков указывают разные отметки, а именно:

— юрлица проставляют отметку «Х» в двух полях — в поле «01 Загальна» и «04 Звітна»;

— ФЛП, который:

а) становится плательщиком сельхозЕН впервые, в шапке общей декларации должен указать в этой графе одновременно три отметки в полях «Загальна», «Звітна» и «Довідково»;

б) в прошлом году был на сельхозЕН, указывает только две отметки в полях «Загальна» и «Звітна»;

3) строку 7 «Найменування контролюючого органу за основним місцем обліку платника» заполняют обязательно, а вот строку 8 «Найменування контролюючого органу за місцем розташування земельної(них) ділянки(ок), до якого подається декларація» заполняют по желанию;

4) в строке 9 проставляют не код органа местного самоуправления за КОАТУУ, как это делали раньше, а

код по КАТЕТТГ административно-территориальной единицы, то есть код населенного пункта по местонахождению плательщика (основному месту учета)

Табличная часть. При ее заполнении как юрлицом, так и ФЛП, следует учитывать следующие правила:

1) аграрий должен начислить налог отдельно по каждой категории сельхозугодий и земель водного фонда;

2) если земли в разрезе одной категории находятся на территориях разных органов местного самоуправления, то есть разных ТГ (код КАТЕТТГ разный), то начислять налог в отношении таких земель следует в разных строках в разрезе одной категории. То есть если у вас пашня находится на территории двух ТГ, то при начислении налога количество строк в разрезе категории земли «Рілля» будет не менее двух;

3) если земли в разрезе одной категории находятся на территории одного органа местного самоуправления, то есть одной ТГ (один код КАТЕТТГ), и такие земли имеют:

— одинаковый размер нормативно-денежной оценки (НДО), то налог в отношении них можно начислить в одной строке;

— разный размер НДО, то налог в отношении этих земучастков следует начислять в разных строках.

Итак,

аграрий в общей декларации должен сгруппировать земельные участки одной категории с одинаковой НДО, которые находятся на территории одной ТГ, и в отношении них всех начислить налог в одной строке

В то же время никто не мешает аграрию начислить сельхозЕН в разрезе каждого земучастка отдельно. Это может быть выгодно тем, у кого часто изменяется структура земель, потому что им будет проще уточнять ранее задекларированный налог. Как это сделать в случае приобретения/потери права собственности или пользования на земли агрария, читайте в статье «Если площади сельхозземель изменились в течение года: пересчитываем сельхозЕН» этого номера.

Табличная часть декларации имеет отдельный раздел, в котором налог рассчитывают юрлица, и отдельный раздел, где считают налог ФЛП. Причем структура этих разделов одинакова — количество граф и их наименования совпадают, а вот нумерация строк в каждом разделе своя, хотя их наименования тоже во многом совпадают. Из-за этого логично будет привести правила заполнения табличной части декларации в разрезе не строк, а граф (см. таблицу ниже).

Обратите внимание! Раньше нумерация строк обоих разделов была сквозной, но сейчас, после последних обновлений отчетной формы, сбилась. Поэтому будьте внимательны!

И еще одно. Строки 6 — 12 раздела для юрлиц, а также строки 16.1 — 16.6 раздела для ФЛП заполняются в случае подачи декларации с исправленными показателями и при составлении общей декларации на текущий год не понадобятся.

Заполнение табличной части декларации

| Код графы | Порядок заполнения |

| 3 | Указывают размер площади земучастка или группы земучастков, которые имеют одинаковую НДО и находятся на территории одной ТГ, в гектарах с четырьмя десятичными знаками после запятой. Показатели графы 3 стр. 1.1, 1.2, 1.3, 1.4 и 2 (а для ФЛП стр. 12.1, 12.2, 12.3, 12.4 и 13) должны совпадать с показателями графы 11 стр. 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 приложения 1 к декларации |

| 4 | Приводят данные о размере проиндексированной НДО для 1 га по каждой категории земель и/или группе земучастков, которые имеют одинаковую НДО за 1 га, в гривнях с двумя десятичными знаками. Подробности об индексации НДО читайте в статье «Порядок расчета сельхозЕН на 2023 год» этого номера. Важно! В извлечении об НДО ее размер указан за весь земучасток. Для заполнения же декларации вам понадобится размер НДО 1 га. Чтобы найти этот показатель, просто разделите НДО участка на площадь участка |

| 5 | Указывают ставку налога в процентах согласно п. 293.9 НКУ |

| 6 | Приводят рассчитанную годовую сумму налога исходя из данных предыдущих граф. Чтобы рассчитать налог, следует воспользоваться формулой, приведенной в названии графы. А именно перемножить показатели граф 3 (размер площади), 4 (размер НДО 1 га) и 5 (ставка налога в процентах НДО) и результат разделить на 100. Такой расчет проводят в разрезе каждой строки табличной части, кроме обобщающих строк (стр. 3 для юрлиц и стр. 14 для ФЛП). При заполнении графы 6 по строке 3 для юрлиц (по строке 14 для ФЛП) табличной части декларации формулу, приведенную в описании графы, не применяют, а подытоживают показатели графы 6 по строкам 1, 2 (по строкам 12, 13 для ФЛП) |

| 7 — 10 | Отражают размер начисленного налога за соответствующий квартал. При заполнении этих граф используют формулы, приведенные в их названиях. То есть следует разделить годовую сумму налога, указанную в графе 6, между четырьмя кварталами в пропорции, определенной правилами уплаты сельхозЕН за каждый квартал, а именно: за I и ІІ квартал — по 10 % годовой суммы, в III квартале — 50 %, а в IV квартале — 30 % (п.п. 295.9.2 НКУ). Особенность есть только при заполнении граф 7 — 10 по строке 3 для юрлиц (по строке 14 для ФЛП). Чтобы их заполнить, надо подытожить показатели граф 7 — 10 всех строк декларации |

Юр-особенности. Выше уже было сказано, что в разделе для юрлиц обновленной формы декларации появились две новых строки:

— стр. 4, по которой в графе 7 следует привести сумму положительного значения разницы МНО и расходов на его выполнение. То есть сюда следует перенести показатель стр. 4 разд. ІІ приложения 3, предназначенного для расчета МНО;

— стр. 5, в которой аграрий должен к годовой сумме ЕН прибавить сумму положительного значения МНО и распределить его между кварталами того года, на который подается декларация.

ФЛП-особенности. В разделе для ФЛП обновленной формы декларации вместо стр. 15, где приводили начисленную сумму ЕН за год, стало три строки:

— стр. 15.1, где приводят годовую сумму налога, начисленную на год вперед;

— стр. 15.2, в которой указывают положительное значение МНО и расходов на его выполнение. Для ее заполнения берут данные стр. 4 разд. ІІ приложения 3;

— стр. 15, в которой отражают годовую сумму сельхозЕН и сумму положительного значения. Чтобы ее заполнить, следует подытожить данные строк 15.1 и 15.2.

Кроме того, бывшая стр. 16, в которой указывали сумму ЕСВ за себя, подлежащую уплате за отчетный период, стала строкой 17. Заполнена стр. 17 будет у тех ФЛП, которые в прошлом году были плательщиками сельхозЕН, и только тогда, когда они не были в прошлом году освобождены от уплаты ЕСВ за себя. Для заполнения этой строки берете данные из строки «Усього» графы 4 раздела 9 приложения 2.

Особые отметки. После того как будет заполнена табличная часть декларации, останется только заполнить поля, которые находятся под ней. В них следует указать отметку «Х» напротив того документа, который подается вместе с такой декларацией.

Юрлица могут проставить в заключительной части декларации три отметки. Напротив строки 1 «Додаток 1 «Відомості про наявність земельних ділянок»», строки 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік»» (если переходят на сельхозЕН впервые, это приложение не подают, поэтому здесь отметки может и не быть) и строки 4 «Розрахунок частки сільськогосподарського товаровиробництва».

ФЛП, которые становятся плательщиками сельхозЕН впервые или имеют освобождение от уплаты ЕСВ за себя, ставят одну отметку напротив строки 1 «Додаток 1 «Відомості про наявність земельних ділянок»».

А вот те ФЛП, которые в прошлом году были плательщиками сельхозЕН и не освобождены от уплаты ЕСВ, кроме этой отметки, должны поставить еще две отметки — напротив строки 2 «Додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску»» и строки 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік»».

Отчетная декларация

Отчетную декларацию заполняют и подают только юрлица. И именно на ее основе у юрлиц происходит начисление налоговых обязательств по сельхозЕН.

Порядок заполнения этой декларации такой же, как и порядок заполнения общей декларации. Хотя есть и важное отличие:

в одной отчетной декларации будет начислен налог только за земли, которые находятся на территории одного органа местного самоуправления, то есть одной ТГ

Кроме того, особенностью заполнения отчетной декларации является то, что:

1) в шапке отчетной декларации:

— в поле «Тип декларації» проставляют отметку «Х» в графе «04 Звітна» строки 1;

— придется обязательно заполнить строку 8, в которой надо указать название налоговой по местонахождению земли, в которую подается отчетная декларация;

— в строке 9 юрлицу, в отличие от общей декларации, следует указать код административно-территориальной единицы, определенный по КАТЕТТГ по месту расположения земельного(ых) участка(ов), в которую подается декларация, а не код административно-территориальной единицы по местонахождению плательщика (основному месту учета), как в случае с заполнением общей декларации;

2) заполнять табличную часть декларации юрлицо, по идее, должно по тому же принципу, что и общую. То есть или начислять отдельно налог по каждому участку, или группировать участки с одной НДО в одной строке.

Хотя, на наш взгляд, было бы целесообразно начислять налог в табличной части декларации отдельно по каждому земучастку. Это поможет аграрию в случае изменения в течение года данных о структуре земель (например, при расторжении или окончании договоров аренды) провести без проблем уточнение начисленных налоговых обязательств по сельхозЕН. Кроме того, только в таком случае данные, приведенные в декларации, будут совпадать с данными, приведенными в приложении 1. Дело в том, что при заполнении приложения к отчетной декларации принцип группирования земучастков не действует (см. ниже).

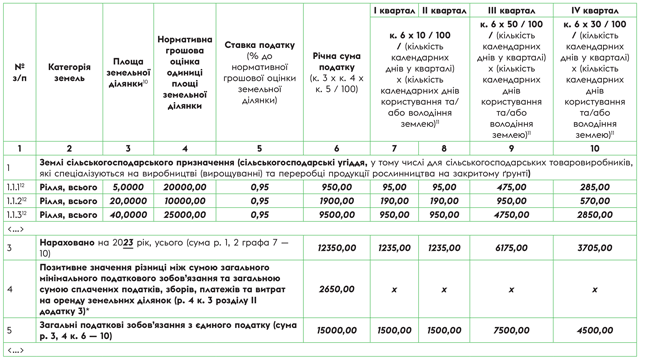

Пример заполнения табличной части отчетной декларации приведен на рис. 1.

Рис. 1. Отчетная декларация по сельхозЕН (фрагмент)

Приложение 1 к декларации

Вместе с декларацией и ФЛП, и юрлица подают приложение 1 «Відомості про наявність земельних ділянок», в котором приводится полная информация о сельхозугодиях, в отношении которых начислен налог в декларациях. Данные для заполнения приложения берут из правоустанавливающих документов на землю и из извлечения об НДО.

При заполнении приложения следует учитывать одно: когда приложение подается вместе с общей декларацией, то в нем можно информацию о землях, которые находятся на территории одной ТГ (один код КАТЕТТГ), заполнять в одной строке. В связи с этим графы 3 — 8 такого приложения для строки, в которой сгруппированы данные о нескольких земучастках, не заполняют.

При заполнении этоего приложения, которое подается вместе с отчетной декларацией, информацию следует отражать о каждом земучастке в отдельной строке.

Обращаем внимание! В приложении есть обобщающие строки, в которых подытоживается площадь сельхозугодий по отдельным категориям земель. Данные о площади земли, указанные в приложении, должны совпадать с площадью земли, информация о которой содержится в декларации.

И напоследок еще такое. Форма этого приложения предусматривает заполнение графы 9 «код регіону», в которой следует указать цифровой код региона места расположения соответствующего земельного(ых) участка(ов) — 2 знака. Информацию о кодах регионов Украины (областей) можно отыскать в БЗ 108.02.05 (ср. ).

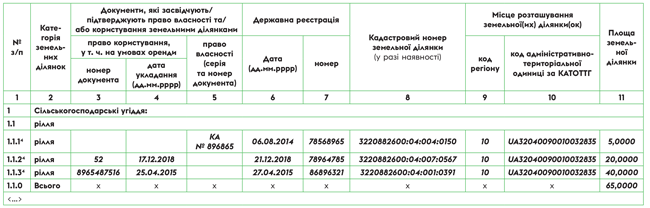

Пример заполнения приложения к декларации приведен на рис. 2.

Рис. 2. Приложение к отчетной декларации по сельхозЕН (фрагмент)

Выводы

- Для подачи отчетности по сельхозЕН на 2023 год и юрлица, и ФЛП должны использовать обновленную форму декларации. При этом им придется впервые подать новое приложение 3 с расчетом МНО.

- После обновления декларации в ней и во всех приложениях к ней данные о местонахождении земель следует отражать, опираясь не на коды согласно КОАТУУ, а на коды согласно КАТЕТТГ.

- Для получения/подтверждения статуса плательщика сельхозЕН юрлица должны подать общую и отчетную декларации с приложениями 1 и 3 и расчетом сельхоздоли. ФЛП подают общую декларацию с приложениями 1, 2 и 3. Аграрии (и юрлица, и ФЛП), которые впервые получают статус плательщика сельхозЕН, приложение 3 не заполняют и не подают, потому что отчитались по МНО на старой системе.