Основні правила

Як розрахувати податкові зобов’язання з сільгоспЄП, ви дізналися з попередньої статті (див. «Порядок розрахунку сільгоспЄП на 2023 рік») цього номера. Наступний крок цілком логічний — розрахований податок слід відобразити у звітності з сільгоспЄП.

Форма декларації. Для звітування і юрособи, і ФОП мають використовувати Податкову декларацію платника єдиного податку четвертої групи (далі — декларація), затверджену наказом Мінфіну від 19.07.2015 № 578.

Зауважимо, що наказом Мінфіну від 24.11.2022 № 394, який набрав чинності 30.12.2022, форму декларації було оновлено, зокрема, доповнено додатком для розрахунку загального мінімального податкового зобов’язання (МПЗ). У зв’язку з цим

платники сільсьгоспЄП, як юрособи, так і ФОП, вперше подають податкову звітність на 2023 рік за новою формою разом із зазначеним додатком

Це податківці вже підтвердили тут і тут. Iдентифiкатори форми документа: F0138105 — для декларації ФОП, J0138105 — для декларації юрособи.

Зміни в декларації. Вони стосуються не тільки пристосування декларації для звітування з сільгоспЄП, а й для правильного відображення даних про місцезнаходження сільгоспугідь і землі водного фонду.

Після оновлення декларації у ній та у всіх додатках до неї

дані про місцезнаходження земель слід відображати спираючись не на коди згідно з КОАТУУ, а на коди згідно із КАТОТТГ*

Отже, тепер у аграріїв не буде проблем із тим, щоб визначити, в яку податкову подати звітність і як у ній відобразити місцезнаходження сільгоспугідь. Подробиці — у відповідних розділах статті, присвячених заповненню декларації.

Загалом зміни в декларації такі:

1) з’явився окремий додаток 3, який і ФОП, і юрособи заповнюють при поданні декларації на рік уперед для відображення даних про МПЗ минулого року. Цей додаток знадобиться зараз тим аграріям, які у минулому році були на сільгоспЄП. Ті, хто вперше отримують статус платника сільгопЄП, його не заповнюють, бо відзвітували з МПЗ на старій системі.

Заповненню додатка 3 присвячено окрему статтю «Мінімальне податкове зобов’язання і сільгоспЄП» // «Податки & бухоблік», 2023, № 7. Ми ж далі зосередимося лише на основній частині декларації;

2) у розділі форми декларації для юросіб з’явилися два нові рядки: 4 і 5;

3) у розділі форми декларації для ФОП замість ряд. 15 тепер буде три рядки: 15.1, 15.2 і власне ряд. 15.

Для чого ці всі рядки здалися і що в них слід наводити, розповімо нижче у розділі, присвяченому заповненню декларації.

Строк подання. Подавати документи для обрання чи підтвердження статусу платника сільгоспЄП на конкретний рік слід не пізніше 20 лютого поточного року (пп. 295.9.1 та 298.8.1 ПКУ). У цей строк різні категорії аграріїв мають подати різні комплекти документів.

Комплект звітності для юросіб. Ця категорія платників подає декілька декларацій:

— загальну декларацію щодо всієї площі земельних ділянок, з яких справляється податок, — органу ДПС за місцезнаходженням (місцем перебування на податковому обліку) аграрія. До неї додають Розрахунок сільгоспчастки*, додаток 1 «Відомості про наявність земельних ділянок» і додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (якщо переходять на сільгоспЄП уперше, цей додаток не подають.

* Як його заповнити, читайте в статті «Розраховуємо сільгоспчастку за 2022 рік» // «Податки & бухоблік», 2023, № 7.

Загальна декларація для юрособи буде одна. Вона є підставою для реєстрації аграрія платником сільгоспЄП

— звітні декларації окремо щодо кожної земельної ділянки — органу ДПС за місцем розташування такої земельної ділянки. До неї теж додають Розрахунок сільгоспчастки, додаток 1 «Відомості про наявність земельних ділянок» і додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» (якщо переходять на сільгоспЄП вперше, цей додаток не подають).

Кількість звітних декларацій (з додатками до неї) залежатиме від того, на території скількох органів місцевого самоврядування (територіальних громад — ТГ) знаходяться землі аграрія. Річ у тому, що одна звітна декларація подається за землі, що знаходяться на території одного органу місцевого самоврядування (однієї ТГ).

При цьому якщо всі сільгоспугіддя та/або землі водного фонду аграрія знаходяться на території одного органу місцевого самоврядування, та місцезнаходження земель співпадає з місцезнаходженням платника, то в одну податкову аграрій має подати і загальну, і звітну декларацію з додатками (БЗ 108.02.05).

Якщо ж юрособа подасть тільки один комплект документів (тільки загальну декларацію і додатки чи тільки звітну і додатки), це вважатиметься помилкою, яка стане на заваді для обрання/підтвердження статусу платника сільгоспЄП на 2023 рік (БЗ 108.04).

Для складання загальної і звітної декларації юрособи використовують одну й ту ж форму

А розрізняють, яка декларація загальна, а яка звітна, тільки за позначкою у відповідному полі в шапці декларації та землями, щодо яких у кожній з них нараховують податок.

Комплект звітності для ФОП. Ця категорія платників подає в податкову за своїм місцезнаходженням:

— загальну декларацію. У ній в окремому розділі декларації ФОП має нарахувати податок щодо всіх сільгоспугідь, які йому належать. Але в межах від 0,5 до 20 га;

— додаток 1 «Відомості про наявність земельних ділянок» з інформацію про всі сільгоспземлі, податок щодо яких нараховано в загальній декларації;

— додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску». У цьому додатку ФОП має задекларувати суму нарахованого ЄСВ за себе за минулий період (БЗ 107.01.07). Додаток 2 заповнють ФОП, які торік перебували на сільгоспЄП і не були звільнені від ЄСВ. Якщо ж ФОП вперше набуває статус платника сільгоспЄП, то цей додаток подавати не треба, бо його слід було подати з декларацією за 2022 рік на попередній системі оподаткування.

Про заповнення додатка 2 читайте наступну статтю цього номера;

— додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» за 2022 рік. Цей додаток знадобиться зараз ФОП, які у минулому році були на сільгоспЄП. ФОП, які вперше отримують статус платника сільгопЄП, його не заповнюють, бо мали відзвітували з МПЗ на старій системі. Заповненню додатка 3 присвячено окрему статтю «Мінімальне податкове зобов’язання і сільгоспЄП» цього номера.

Які землі включають до декларації. Відповідь на це запитання невіддільна від того, що є об’єктом оподаткування сільгоспЄП. Її ми вже надали у відповідному розділі статті «Порядок розрахунку сільгоспЄП на 2023 рік» цього номера. Тож резюмуємо:

податок нараховують тільки за сільгоспугіддя та землі водного фонду, які аграрій використовує у своїй сільгоспдіяльності

Додамо тут ще таке.

Якщо якусь землю платник сільгоспЄП здає в оренду неплатнику сільгоспЄП, то площу цієї землі до декларації орендодавець не включає. Але за таку землю він повинен сплачувати земельний податок на загальних умовах.

Водночас якщо сільгоспугіддя передані в користування за договором оренди (суборенди) платникові сільгоспЄП (орендарю), то їх відобразити в декларації доведеться орендодавцеві, а не орендареві (п.п. 295.9.6 ПКУ). На цьому наголошують і фіскали (БЗ 108.02.05).

Тому

якщо аграрій орендує землю в іншого платника сільгоспЄП, то її у свою декларацію для нарахування ЄП включати не слід

А от при оренді в інших осіб за таку землю слід сплатити сільгоспЄП (п.п. 295.9.7 ПКУ).

Далі — власне про заповнення декларації.

Загальна декларація

Шапка декларації. Тут наводять загальновідому інформацію про самого аграрія та про податкову, до якої подається декларація.

Із особливостей заповнення шапки декларації виділимо такі:

1) у графі «Порядковий номер за рік» рядка 1 і юрособи, і ФОП зазначають цифру 1. Адже загальна декларація може бути для юрособи і ФОП тільки однією за рік (БЗ 108.02.05);

2) у графі «Тип декларації» в рядку 1 різні категорії платників зазначають різні позначки, а саме:

— юрособи проставляють позначку «Х» у двох полях — у полі «01 Загальна» та «04 Звітна»;

— ФОП, який:

а) стає платником сільгоспЄП вперше, у шапці загальної декларації має зазначити в цій графі одночасно три позначки в полях «Загальна», «Звітна» та «Довідково»;

б) у минулому році був на сільгоспЄП, зазначає тільки дві позначки в полях «Загальна» та «Звітна»;

3) рядок 7 «Найменування контролюючого органу за основним місцем обліку платника» заповнюють обов’язково, а ось рядок 8 «Найменування контролюючого органу за місцем розташування земельної(них) ділянки(ок), до якого подається декларація» заповнюють за бажанням;

4) у рядку 9 проставляють не код органу місцевого самоврядування за КОАТУУ, як це робили раніше, а

код за КАТОТТГ адміністративно-територіальної одиниці, тобто код населеного пункту за місцезнаходженням платника (основним місцем обліку)

Таблична частина. При її заповненні як юрособою, так і ФОП, слід враховувати такі правила:

1) аграрій має нарахувати податок окремо за кожною категорією сільгоспугідь і земель водного фонду;

2) якщо землі в розрізі однієї категорії знаходяться на територіях різних органів місцевого самоврядування, тобто різних ТГ (код КАТОТТГ різний), то нараховувати податок щодо таких земель слід у різних рядках у розрізі однієї категорії. Тобто якщо у вас рілля знаходиться на території двох ТГ, то при нарахуванні податку кількість рядків у розрізі категорії землі «Рілля» буде не менше двох;

3) якщо землі в розрізі однієї категорії знаходяться на території одного органу місцевого самоврядування, тобто однієї ТГ (один код КАТОТТГ), і такі землі мають:

— однаковий розмір нормативно-грошової оцінки (НГО), то податок щодо них можна нарахувати в одному рядку;

— різний розмір НГО, то податок щодо цих земділянок слід нараховувати в різних рядках.

Отже,

аграрій у загальній декларації має згрупувати земельні ділянки однієї категорії з однаковою НГО, які знаходяться на території однієї ТГ, і щодо них усіх нарахувати податок в одному рядку

Водночас ніхто не заважає аграрію нарахувати сільгоспЄП у розрізі кожної земділянки окремо. Це може бути вигідно тим, у кого часто змінюється структура земель, бо їм буде простіше уточнювати раніше задекларований податок. Як це зробити в разі набуття/втрати права власності або користування на землі аграрія, читайте в статті «Якщо площі сільгоспземель змінилися протягом року: перераховуємо сільгоспЄП» цього номера.

Таблична частина декларації має окремий розділ, в якому податок розраховують юрособи, і окремий розділ, де рахують податок ФОП. Причому структура цих розділів однакова — кількість граф і їх найменування збігаються, а от нумерація рядків у кожному розділі своя, хоча їх найменування теж багато в чому збігаються. Через це логічно буде навести правила заповнення табличної частини декларації в розрізі не рядків, а граф (див. таблицю нижче).

Зверніть увагу! Раніше нумерація рядків обох розділів була наскрізною, але зараз, після останніх оновлень звітної форми, збилася. Тож будьте уважні!

І ще одне. Рядки 6 — 12 розділу для юросіб, а також рядки 16.1 — 16.6 розділу для ФОП заповнюються у разі подання декларації з виправленими показниками і при складанні загальної декларації на поточний рік не знадобляться.

Заповнення табличної частини декларації

| Код графи | Порядок заповнення |

| 3 | Зазначають розмір площі земділянки або групи земділянок, які мають однакову НГО і знаходяться на території однієї ТГ, в гектарах із чотирма десятковими знаками після коми. Показники графи 3 ряд. 1.1, 1.2, 1.3, 1.4 та 2 (а для ФОП ряд. 12.1, 12.2, 12.3, 12.4 та 13) повинні збігатися з показниками графи 11 ряд. 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 додатка 1 до декларації |

| 4 | Наводять дані про розмір проіндексованої НГО для 1 га по кожній категорії земель та/або групі земділянок, які мають однакову НГО за 1 га, у гривнях з двома десятковими знаками. Подробиці щодо індексації НГО читайте у статті «Порядок розрахунку сільгоспЄП на 2023 рік» цього номера. Важливо! У витягу про НГО її розмір вказаний за всю земділянку. Для заповнення ж декларації вам знадобиться розмір НГО 1 га. Щоб знайти цей показник, просто поділіть НГО ділянки на площу ділянки |

| 5 | Зазначають ставку податку у відсотках згідно з п. 293.9 ПКУ |

| 6 | Наводять розраховану річну суму податку виходячи з даних попередніх граф. Щоб розрахувати податок, слід скористатися формулою, наведеною в назві графи. А саме перемножити показники граф 3 (розмір площі), 4 (розмір НГО 1 га) та 5 (ставка податку у відсотках НГО) і результат поділити на 100. Такий розрахунок проводять у розрізі кожного рядка табличної частини, крім узагальнюючих рядків (ряд. 3 для юросіб і ряд. 14 для ФОП). При заповненні графи 6 за рядком 3 для юросіб (за рядком 14 для ФОП) табличної частини декларації формулу, наведену в описі графи, не застосовують, а підсумовують показники графи 6 за рядками 1, 2 (за рядками 12, 13 для ФОП) |

| 7 — 10 | Відображають розмір нарахованого податку за відповідний квартал. При заповненні цих граф використовують формули, наведені в їх назвах. Тобто слід поділити річну суму податку, зазначену в графі 6, між чотирма кварталами в пропорції, визначеній правилами сплати сільгоспЄП за кожен квартал, а саме: за I та ІІ квартал — по 10 % річної суми, у III кварталі — 50 %, а в IV кварталі — 30 % (п.п. 295.9.2 ПКУ). Особливість є тільки при заповненні граф 7 — 10 за рядком 3 для юросіб (за рядком 14 для ФОП). Щоб їх заповнити, треба підсумувати показники граф 7 — 10 усіх рядків декларації |

Юр-особливості. Вище вже було сказано, що в розділі для юросіб оновленої форми декларації з’явилися два нові рядки:

— ряд. 4, за яким у графі 7 слід навести суму позитивного значення різниці МПЗ і витрат на його виконання. Тобто сюди слід перенести показник ряд. 4 розд. ІІ додатка 3, призначеного для розрахунку МПЗ;

— ряд. 5, в якому аграрій має до річної суми ЄП додати суму позитивного значення МПЗ і розподілити його між кварталами того року, на який подається декларація.

ФОП-особливості. У розділі для ФОП оновленої форми декларації замість ряд. 15, де наводили нараховану суму ЄП за рік, стало три рядки:

— ряд. 15.1, де наводять річну суму податку, нараховану на рік уперед;

— ряд. 15.2, в якому вказують позитивне значення МПЗ і витрат на його виконання. Для його заповнення беруть дані ряд. 4 розд. ІІ додатка 3;

— ряд. 15, в якому відображають річну суму сільгоспЄП і суму позитивного значення. Щоб його заповнити, слід підсумувати дані рядків 15.1 та 15.2.

Крім того, колишній ряд. 16, у якому зазначали суму ЄСВ за себе, що підлягає сплаті за звітний період, став рядком 17. Заповнений ряд. 17 буде в тих ФОП, які в минулому році були платниками сільгоспЄП, і тільки тоді, коли вони не були торік звільнені від сплати ЄСВ за себе. Для заповнення цього рядка берете дані з рядка «Усього» графи 4 розділу 9 додатка 2.

Особливі позначки. Після того як буде заповнено табличну частину декларації, залишиться тільки заповнити поля, що знаходяться під нею. У них слід указати позначку «Х» навпроти того документа, який подається разом з такою декларацією.

Юрособи можуть проставити в заключній частині декларації три позначки. Навпроти рядка 1 «Додаток 1 «Відомості про наявність земельних ділянок»», рядка 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік»» (якщо переходять на сільгоспЄП вперше, цей додаток не подають, тож тут позначки може й не бути) та рядка 4 «Розрахунок частки сільськогосподарського товаровиробництва».

ФОП, які стають платниками сільгоспЄП уперше або мають звільнення від сплати ЄСВ за себе, ставлять одну позначку навпроти рядка 1 «Додаток 1 «Відомості про наявність земельних ділянок»».

А ось ті ФОП, що в минулому році були платниками сільгоспЄП і не звільнені від сплати ЄСВ, крім цієї позначки, мають поставити ще дві позначки — навпроти рядка 2 «Додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску»» і рядка 3 «Додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік»».

Звітна декларація

Звітну декларацію заповнюють і подають тільки юрособи. І саме на основі неї в юросіб відбувається нарахування податкових зобов’язань із сільгоспЄП.

Порядок заповнення цієї декларації такий же, як і порядок заповнення загальної декларації. Хоча є й важлива відмінність:

у одній звітній декларації буде нараховано податок лише за землі, що знаходяться на території одного органу місцевого самоврядування, тобто однієї ТГ

Крім того, особливістю заповнення звітної декларації є те, що:

1) у шапці звітної декларації:

— у полі «Тип декларації» проставляють позначку «Х» у графі «04 Звітна» рядка 1;

— доведеться обов’язково заповнити рядок 8, у якому треба зазначити назву податкової за місцезнаходженням землі, до якої подається звітна декларація;

— у рядку 9 юрособі, на відміну від загальної декларації, слід зазначити код адміністративно-територіальної одиниці, визначений за КАТОТТГ за місцем розташування земельної(их) ділянки(ок), до якої подається декларація, а не код адміністративно-територіальної одиниці за місцезнаходженням платника (основним місцем обліку), як у випадку із заповненням загальної декларації;

2) заповнювати табличну частину декларації юрособа, за ідеєю, має за тим же принципом, що й загальну. Тобто або нараховувати окремо податок за кожною ділянкою, або групувати ділянки з однією НГО в одному рядку.

Хоча, на наш погляд, було б доцільно нараховувати податок у табличній частині декларації окремо за кожною земділянкою. Це допоможе аграрію у випадку зміни протягом року даних щодо структури земель (наприклад, при розірванні чи закінченні договорів оренди) провести без проблем уточнення нарахованих податкових зобов’язань із сільгоспЄП. Крім того, тільки в такому випадку дані, наведені в декларації, збігатимуться з даними, наведеними в додатку 1. Річ у тому, що при заповненні додатка до звітної декларації принцип групування земділянок не діє (див. нижче).

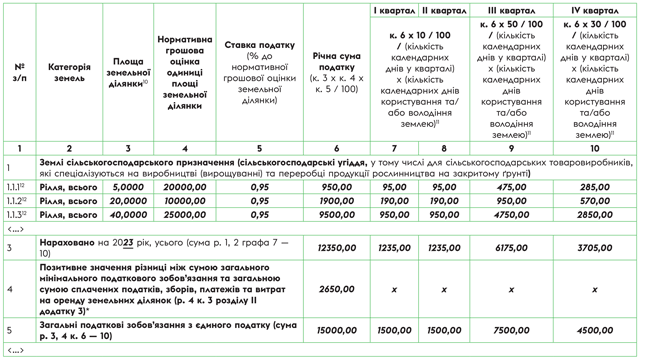

Приклад заповнення табличної частини звітної декларації наведено на рис. 1.

Рис. 1. Звітна декларація з сільгоспЄП (фрагмент)

Додаток 1 до декларації

Разом з декларацією і ФОП, і юрособи подають додаток 1 «Відомості про наявність земельних ділянок», у якому наводиться повна інформація про сільгоспугіддя, щодо яких нараховано податок у деклараціях. Дані для заповнення додатка беруть із правовстановлюючих документів на землю та з витягу про НГО.

При заповненні додатка слід враховувати одне: коли додаток подається разом із загальною декларацією, то в ньому можна інформацію щодо земель, які знаходяться на території однієї ТГ (один код КАТОТТГ), заповнювати в одному рядку. У зв’язку із цим графи 3 — 8 такого додатка для рядка, в якому згруповано дані про декілька земділянок, не заповнюють.

При заповненні цього додатка, який подається разом зі звітною декларацією, інформацію слід відображати щодо кожної земділянки в окремому рядку.

Звертаємо увагу! В додатку є узагальнюючі рядки, в яких підбивається площа сільгоспугідь за окремими категоріями земель. Дані про площу землі, зазначені в додатку, мають збігатися з площею землі, інформація про яку міститься в декларації.

І наостанок ще таке. Форма цього додатка передбачає заповнення графи 9 «код регіону», в якій слід зазначити цифровий код регіону місця розташування відповідної земельної(их) ділянки(ок) — 2 знаки. Інформацію щодо кодів регіонів України (областей) можна відшукати в БЗ 108.02.05 (ср. ).

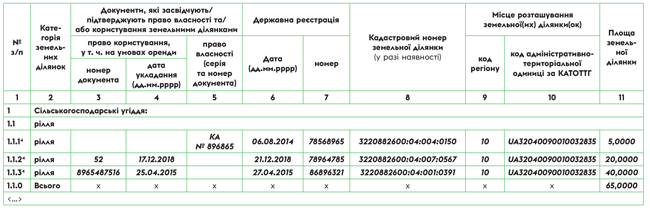

Приклад заповнення додатка до декларації наведено на рис. 2.

Рис. 2. Додаток до звітної декларації з сільгоспЄП (фрагмент)

Висновки

- Для звітування з сільгоспЄП на 2023 рік і юрособи, і ФОП мають використовувати оновлену форму декларації. При цьому їм доведеться вперше подати новий додаток 3 з розрахунком МПЗ.

- Після оновлення декларації у ній та у всіх додатках до неї дані про місцезнаходження земель слід відображати спираючись не на коди згідно з КОАТУУ, а на коди згідно із КАТОТТГ.

- Для отримання/підтвердження статусу платника сільгоспЄП юрособи мають подати загальну і звітну декларацію з додатками 1 і 3 та розрахунком сільгоспчастки. ФОП подають загальну декларацію з додатками 1, 2 і 3. Аграрії (і юрособи, і ФОП), які вперше отримують статус платника сільгопЄП, додаток 3 не заповнюють і не подають, бо відзвітували з МПЗ на старій системі.