Когда заполнять таблицу 2 приложения Д5?

Когда нужно рассчитывать сумму льгот по НДС в таблице 2 приложения Д5?

Если в отчетном месяце осуществлялись льготные поставки (заполнена льготная стр. 5.1 декларации по НДС), то нужно рассчитать сумму льгот по НДС в таблице 2 приложения Д5. В связи с этим учтите, что:

— декларируют льготные поставки (заполняют стр. 5.1) по первому событию (письмо ГНСУ от 05.10.2021 № 3707/ІПК/99-00-21-03-02-06);

— сумму НДС-льгот рассчитывают в таблице 2 приложения Д5 только (!) по льготным поставкам на территории Украины (т. е. из льготной стр. 5.1).

НДС-льготы не рассчитывают:

— по операциям с пониженными ставками НДС (0 % , 7 %, 14 % — экспорту, международным перевозкам, лекарствам/медизделиям и пр.);

— льготному экспорту (для которого в декларации отведена своя стр. 2.2);

— по льготному импорту (поскольку льготы исчисляют по операциям поставки, а импорт — не поставка).

Тем более, что и в льготной стр. 5.1 декларации по НДС все эти операции не отражаются.

А вот если в отчетном месяце льготных операций не было (стр. 5.1 декларации пустая), то таблицу 2 приложения Д5 не заполняют и НДС-льготы не рассчитывают (п. 2 разд. V1 Порядка № 21*).

Расчет льгот по НДС

Как посчитать сумму льготы по НДС в таблице 2 приложения Д5?

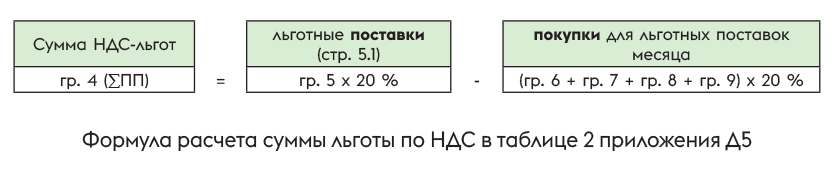

Под суммой льгот понимают сумму потерь бюджета, т. е. налог, недоплаченный плательщиком из-за применения льгот. При этом сумму льгот по НДС рассчитывают по специальной формуле из п. 3 разд. V1 Порядка № 21. Для этого сопоставляют льготные поставки и совершенные для них покупки (текущего и предыдущих отчетных периодов), использованные для льготных операций текущего периода. При этом объемы поставок и покупок берут без НДС.

Умножив разницу объемов (продажи-покупки) на основную ставку НДС 20 %, сумму льготы по НДС (∑ПП) — т. е. недоплаченный налог — рассчитывают в таблице 2 приложения Д5 следующим образом:

Таким способом рассчитывают сумму льготы по НДС по каждой возникшей у плательщика в отчетном периоде НДС-льготе. При этом данные в таблицу 2 приложения Д5 заносят по каждой льготе отдельной строкой.

Если получили предоплату

Получили предоплату за льготный товар, который купим и отгрузим покупателю позже (в следующих периодах). Как заполнять графы 6 — 9 таблицы 2 приложения Д5?

В предоплатном случае (т. е. если сперва от покупателя получили предоплату, тогда как покупки под нее еще не совершены), графы 6 — 9 таблицы 2 приложения Д 5 оставляют пустыми — не заполняют. О том же говорят и налоговики: так как приобретение/изготовление товаров/услуг, которые будут использованы в льготных операциях (за которые поступил аванс) произойдет в следующих отчетных периодах, то графы 6 — 9 таблицы 2 приложения Д5 не подлежат заполнению (остаются пустыми) (БЗ 101.24. Причем учтите, что в дальнейшем (в периоде совершения покупок) показывать их в графах 6 — 9 таблицы 2 приложения Д5 также не нужно (поскольку льготные поставки по предоплате уже задекларировали ранее).

Поставки металлолома/макулатуры в Д5

Сдали макулатуру и металлолом от разборки ОС (льготная поставка, НДС-льгота по п. 23 подразд. 2 разд. ХХ НКУ). Как заполнять в таком случае графы 6 — 9 таблицы 2 приложения Д5? Какой в них отражать объем покупок?

По собственному металлолому налоговики раньше разъясняли: поскольку металлолом возник от разборки ОС и для льготной поставки лома черных и цветных металлов специально не приобретался, то

в таблице 2 приложения Д5 заполняют только графы 1 — 5, а графы 6 — 9 (относительно покупок) не заполняются

Такие выводы налоговики озвучили в БЗ 101.24 (действовала до 01.04.2023, хотя такие разъяснения не потеряли актуальность). Поэтому считаем, аналогичным подходом можно руководствоваться и по макулатуре. Тогда льготная сдача макулатуры (допустим, на 2000 грн) в таблице 2 приложения Д5 отразится так:

Таблица 1. Расчет суммы льгот по НДС по макулатуре

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Тимчасово до 1 січня 2027 року від оподаткування ПДВ звільняються операції з постачання відходів та брухту чорних і кольорових металів, а також паперу та картону | 14060465 | 400 | 2000 | ||||

| Усього | 400 | 2000 |

Покупки для льготных операций

Осуществили покупки для льготных операций. Показывать ли их в таблице 2 приложения Д5 (в текущем месяце льготных поставок не было, стр. 5.1 декларации пустая)?

Нет, заполнять таблицу 2 приложения Д5 в таком случае не нужно. Ведь сумму льгот рассчитывают в том отчетном месяце, в котором осуществлены льготные поставки (т. е. в декларации заполнена стр. 5.1). Если же в отчетном месяце льготных операций не было (стр. 5.1 декларации не заполнена), то сумму льгот по НДС не рассчитывают и таблицу 2 приложения Д5 не заполняют.

Поэтому если в отчетном месяце совершены какие-то покупки для будущих льготных операций, однако льготных операций не было (стр. 5.1 декларации пустая), то заполнять таблицу 2 приложения Д5 (и отражать сами по себе покупки в графах 6 — 9 таблицы 2) не нужно. То есть приложение Д5 (по льготам) в таком случае вообще не нужно заполнять. А такие покупки будут учтены при расчете НДС-льгот в будущем — в том периоде, в котором задекларируем льготные поставки в стр. 5.1 декларации по НДС.

Импортные покупки

Учитывать ли импортные покупки при подсчете льгот по НДС в приложении Д5? Какую стоимость по ним указывать в графах 6 — 9?

Прямо об импортных покупках в разд. V1 Порядка № 21 ничего не говорится. А только требуется, чтобы при расчете льгот были учтены объемы операций по приобретению товаров/услуг, необоротных активов без учета НДС, начисленного (уплаченного) при их приобретении. В связи с этим логично при расчете льгот по НДС в объемах приобретений учитывать (наряду с прочими приобретениями) и импортные покупки.

Это подтвердили и налоговики в БЗ 101.24. А также контролеры обратили внимание на то, что при расчете льгот по НДС в графах 6 — 9 таблицы 2 приложения Д5 по импортным товарам указывают таможенную стоимость из соответствующей импортной таможенной декларации (а не договорную стоимость). Тем самым в расчете НДС-льгот поучаствует та стоимость, с которой был уплачен НДС при ввозе.

Покупка ОС для льготных операций

Купили основные средства (ОС) для длительного использования в льготных операциях. Как их покупку отражать в приложении Д5?

Каким образом учесть покупку ОС при расчете льгот и показать их в таблице 2 приложения Д5, разд. V1 Порядка № 21 не уточняет. Впрочем, поскольку при расчете льгот должны быть учтены покупки, используемые в льготных операциях (а в данном случае приобретали ОС, которые будут использоваться в льготных операциях длительное время), считаем, что расходы на покупку ОС могут быть учтены в покупках постепенно (поэтапно) — скажем, в сумме начисляемой бухамортизации (пока таким образом не выберем всю стоимость приобретенных ОС).

Правда, из письма ГНСУ от 26.11.2021 № 4533/ІПК/99-00-21-03-02-06 (в котором налоговики все же ушли от четкого ответа на вопрос) создается впечатление, что контролеров устроит и вариант попроще — учесть стоимость ОС в расчете льгот одномоментно — в периоде начала их использования в льготных операциях. Так как в письме контролеры поясняют, что

в таблице 2 приложения Д5 объемы покупок товаров/услуг (необоротных активов) указываются в том отчетном периоде, в котором они начинают использоваться в льготных операциях

И если в результате при расчете суммы льгот по НДС возникло отрицательное значение, то — обращают внимание контролеры — графа 4 таблицы 2 приложения Д5 за такой отчетный период не заполняется.

Поэтому, считаем, допустим любой из вариантов (хотя для второго варианта можно запастись в свой адрес аналогичной ИНК). Тем более, что посчитанная сумма льгот на расчет налоговых обязательств по НДС никоим образом не влияет и ответственности за неправильное заполнение Д5 не предусмотрено.

Покупки у неплательщиков

Учитывать ли при расчете льгот по НДС в таблице 2 приложении Д5 покупки, совершенные у неплательщиков?

Нет, покупки у неплательщиков (без входного НДС) при расчете льгот по НДС в таблице 2 приложения Д5 учитывать не нужно. Поскольку в п. 3 разд. V1 Порядка № 21 прямо оговорено, что объемы операций по приобретению товаров/услуг, необоротных активов на таможенной территории Украины (без НДС) у лиц, не зарегистрированных плательщиками НДС для льготных операций, в расчете льгот по НДС не учитываются. Да и отдельной графы для отражения таких покупок в таблице 2 приложения Д5 не предусмотрено. Считаем, что по аналогии также не нужно учитывать при расчете льгот по НДС и покупки (без входного НДС), совершенные в прошлом у спецЕНщиков (НДС-регистрация которых на период спецЕН замораживалась).

Покупки «двойного» назначения

Ведем двойную деятельность (льготную и облагаемую). Учитывать ли при расчете льгот покупки «двойного» назначения, по которым распределяем НДС?

Да, покупки «двойного» назначения (по которым распределяют НДС по правилам ст. 199 НКУ) также следует учесть при подсчете льгот. Об этом прямо говорит п. 3 разд. V1 Порядка № 21. В расчете льгот они участвуют в части, приходящейся на льготные поставки.

А если льготных операций несколько, покупки, совершенные для одновременного использования в нескольких льготных операциях, распределяют в графах 6 — 9 таблицы 2 приложения Д5 пропорционально их использованию в таких льготных операциях (БЗ 101.24).

Льготные возвраты

Покупатель вернул льготный товар. Показывать ли корректировку льготных объемов в приложении Д5?

Как поясняют налоговики, в приложении Д5 следует учесть и льготные возвраты. Ведь корректировку льготных объемов при возвратах отражают в строке 5.1.1 декларации (которая является составляющей стр. 5.1). О том, что корректировку льготных объемов с соответствующим знаком (на основании льготных РК) нужно показать в стр. 5.1, 5.1.1 декларации и приложении Д5 (даже если сумма такой корректировки превышает объемы льготных поставок или льготные поставки в отчетном периоде вообще отсутствуют), налоговики говорят в БЗ 101.24. Поэтому если покупатель вернул льготный товар, то соответствующим образом необходимо скорректировать и сумму льгот в приложении Д5 (и снять в нем данные, которые раньше показали при поставке).

Отрицательная льгота в приложении Д5

В отчетном периоде покупки для льготных операций превысили поставки. Может ли посчитанная в таблице 2 приложения Д5 сумма льготы по НДС быть отрицательной?

Налоговики уже давно обращают внимание на то, что при правильном расчете сумма льготы (потерь бюджета — недоплаченный налог) не может получиться отрицательной (письмо ГНСУ от 11.09.2020 № 3827/ІПК/99-00-05-06-02-06). Причем после того, как НДС-отчетность была подкорректирована приказом Минфина от 17.05.2023 № 256, об этом говорит и новая сноска ** к графе 4 таблицы 2 приложении Д5. В ней предусмотрено, что

если сумма льготы имеет отрицательное значение, то графа 4 таблицы 2 приложения Д5 не заполняется

Правда, напомним: фискалы раньше допускали, что в отдельных случаях:

— при исправлении ошибок (если снимаем лишние льготные объемы в льготной стр. 5.1) и

— корректировке льготных объемов (если льготные возвраты превысили льготные поставки) сумма НДС-льготы в графе 4 таблицы 2 приложения Д5 может иметь отрицательное значение (письма ГНСУ от 26.11.2021 № 4533/ІПК/99-00-21-03-02-06, от 20.08.2020 № 3474/ІПК/99-00-05-06-02-06; разъяснение от 17.09.2021; БЗ 101.24 — с 01.08.2023 переведена в недействующие. Хотя по отражению льготных возвратов в приложении Д5 в то же время есть действующая БЗ 101.24, см. ответ на предыдущий вопрос). Подробнее об этом см. «Отрицательная НДС-льгота в приложении Д5: когда это возможно?» // «Налоги & бухучет», 2021, № 77. Поэтому посмотрим: сохранится ли для этих случаев в программном обеспечении возможность отражения отрицательной НДС-льготы в приложении Д5.

Исправление ошибок

Как исправить ошибки, допущенные в таблице 2 приложения Д5 (к примеру: неправильно указали код льготы; в графах 6 — 9 забыли показать покупки и пр.)?

Для исправления ошибки нужно:

1) подать уточняющий расчет (УР) с уточняющим приложением Д5 (если в УР гр. 4 = гр. 5, то гр. 6 не заполняется) и при этом

2) в уточняющем Д5 исправить ошибку двумя строками «-»/«+», т. е.:

— первой строкой (со знаком «-») повторить ошибочную запись (снять ошибочные данные), а

— во второй строке — привести правильные данные. И тем самым заменить ошибочные данные на правильные (БЗ 101.25). К слову, о таком порядке исправления ошибок в приложениях (строками «-»/«+») говорит и п. 8 разд. VI Порядка № 21 (подкорректированный приказом Минфина от 17.05.2023 № 256).

Поэтому если неправильно в Д5 указали код льготы (скажем, по книжной льготе из п.п. 197.1.25 НКУ поставили «14060433» вместо «14060435»), то ошибку в таблице 2 приложения Д5 исправим так:

Таблица 2. Исправление ошибок в таблице 2 приложения Д5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Звільняються від оподаткування операції з постачання… | 14060433 | - 600 | -10000 | 7000 | |||

| 2 | Звільняються від оподаткування операції з постачання… | 14060435 | 600 | 10000 | 7000 | |||

| Усього |

Впрочем, не волнуйтесь: штрафы (ответственность) за ошибки в заполнении таблицы 2 приложения Д5 не грозят. Ведь на сумму декларируемого налога расчет НДС-льгот никоим образом не влияет.

Выводы

- Заполнить таблицу 2 приложения Д5 и рассчитать сумму льгот по НДС нужно, если в отчетном месяце были льготные поставки (заполнена стр. 5.1 декларации по НДС).

- Если поступил аванс, а покупки будут совершены в следующих периодах, то графы 6 — 9 таблицы 2 Д5 не заполняются (остаются пустыми).

- По импортным товарам в графах 6 — 9 таблицы 2 приложения Д5 указывают таможенную стоимость из таможенной декларации (а не договорную стоимость).

- Если совершены покупки для льготных операций, но льготных операций не было (стр. 5.1 декларации пустая), то заполнять таблицу 2 (графы 6 — 9 о покупках) приложения Д5 не нужно. А такие покупки учтутся при расчете НДС-льгот в будущем — в том периоде, в котором возникнет льготная поставка в стр. 5.1 декларации по НДС.

- Ошибки в таблице 2 приложения Д5 исправляют двумя строками «-»/«+».