Коли заповнювати таблицю 2 додатка Д5?

Коли треба розраховувати суму пільг з ПДВ у таблиці 2 додатка Д5?

Якщо у звітному місяці здійснювалися пільгові постачання (заповнений пільговий ряд. 5.1 декларації з ПДВ), то треба розрахувати суму пільг з ПДВ у таблиці 2 додатка Д5. У зв’язку із цим врахуйте, що:

— декларують пільгові постачання (заповнюють ряд. 5.1) за першою подією (лист ДПСУ від 05.10.2021 № 3707/ІПК/99-00-21-03-02-06);

— суму ПДВ-пільг розраховують у таблиці 2 додатка Д5 тільки (!) за пільговими постачаннями на території України (тобто з пільгового ряд. 5.1).

ПДВ-пільги не розраховують:

— за операціями зі зниженими ставками ПДВ (0 %, 7 %, 14 % — експорту, міжнародних перевезень, ліками/медвиробами та ін.);

— за пільговим експортом (для якого в декларації відведений свій ряд. 2.2);

— за пільговим імпортом (оскільки пільги обчислюють за операціями постачання, а імпорт — не постачання).

Тим паче, що і в пільговому ряд. 5.1 декларації з ПДВ усі ці операції не відображаються.

А ось якщо у звітному місяці пільгових операцій не було (ряд. 5.1 декларації порожній), то таблицю 2 додатка Д5 не заповнюють і ПДВ-пільги не розраховують (п. 2 розд. V1 Порядку № 21*).

Розрахунок пільг з ПДВ

Як порахувати суму пільги з ПДВ у таблиці 2 додатка Д5?

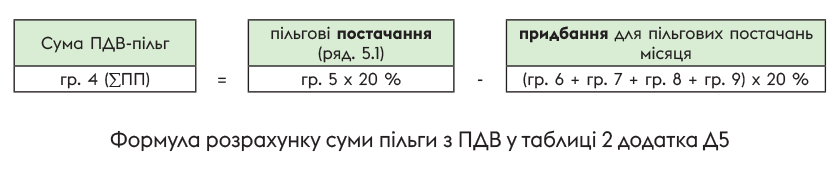

Під сумою пільг розуміють суму втрат бюджету, тобто недоплачений платником податок через застосування пільг. При цьому суму пільг з ПДВ розраховують за спеціальною формулою з п. 3 розд. V1 Порядку № 21. Для цього зіставляють пільгові постачання і здійснені для них придбання (поточного і попередніх звітних періодів), використані для пільгових операцій поточного періоду. При цьому обсяги постачань і придбань беруть без ПДВ.

Помноживши різницю обсягів (продажу-придбання) на основну ставку ПДВ 20 %, суму пільги з ПДВ (∑ПП) — тобто недоплачений податок — розраховують у таблиці 2 додатка Д5 таким чином:

У такий спосіб розраховують суму пільги з ПДВ за кожною ПДВ-пільгою, що виникла в платника у звітному періоді. При цьому дані до таблиці 2 додатка Д5 заносять щодо кожної пільги окремим рядком.

Якщо отримали передоплату

Отримали передоплату за пільговий товар, який купимо і відвантажимо покупцеві пізніше (у наступних періодах). Як заповнювати графи 6 — 9 таблиці 2 додатка Д5?

У передоплатному випадку (тобто якщо спершу від покупця отримали передоплату, тоді як придбання під неї ще не здійснені), графи 6 — 9 таблиці 2 додатка Д 5 залишають порожніми — не заповнюють. Про те саме говорять і податківці: оскільки придбання/виготовлення товарів/послуг, які будуть використані в пільгових операціях (за які надійшов аванс) відбудеться в наступних звітних періодах, то графи 6 — 9 таблиці 2 додатка Д5 не підлягають заповненню (залишаються порожніми) (БЗ 101.24). Причому врахуйте, що надалі (в періоді здійснення покупок) показувати їх у графах 6 — 9 таблиці 2 додатка Д5 також не треба (оскільки пільгові постачання за передоплатою вже задекларували раніше).

Постачання металобрухту/макулатури в Д5

Здали макулатуру і металобрухт від розбирання ОЗ (пільгове постачання, ПДВ-пільга за п. 23 підрозд. 2 розд. ХХ ПКУ). Як заповнювати в такому разі графи 6 — 9 таблиці 2 додатка Д5? Який у них відображати обсяг покупок?

Щодо власного металобрухту податківці раніше роз’яснювали: оскільки металобрухт виник від розбирання ОЗ і для пільгового постачання брухту чорних і кольорових металів спеціально не отримувався, то

у таблиці 2 додатка Д5 заповнюють тільки графи 1 — 5, а графи 6 — 9 (щодо придбань) не заповнюються

Такі висновки податківці озвучили в БЗ 101.24 (діяла до 01.04.2023, хоча такі роз’яснення не втратили актуальності). Тому вважаємо, аналогічним підходом можна керуватися і стосовно макулатури. Тоді пільгове здавання макулатури (припустимо, на 2000 грн) у таблиці 2 додатка Д5 відобразиться так:

Таблиця 1. Розрахунок суми пільг з ПДВ за макулатурою

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Тимчасово до 1 січня 2027 року від оподаткування ПДВ звільняються операції з постачання відходів та брухту чорних і кольорових металів, а також паперу та картону | 14060465 | 400 | 2000 | ||||

| Усього | 400 | 2000 |

Придбання для пільгових операцій

Здійснили придбання для пільгових операцій. Чи показувати їх у таблиці 2 додатка Д5 (у поточному місяці пільгових постачань не було, ряд. 5.1 декларацій порожній)?

Ні, заповнювати таблицю 2 додатка Д5 у такому разі не треба. Адже суму пільг розраховують у тому звітному місяці, у якому здійснені пільгові постачання (тобто в декларації заповнений ряд. 5.1). Якщо ж у звітному місяці пільгових операцій не було (ряд. 5.1 декларацій не заповнений), то суму пільг з ПДВ не розраховують і таблицю 2 додатка Д5 не заповнюють.

Тому якщо у звітному місяці здійснені якісь придбання для майбутніх пільгових операцій, проте пільгових операцій не було (ряд. 5.1 декларації порожній), то заповнювати таблицю 2 додатка Д5 (і відображати самі по собі придбання в графах 6 — 9 таблиці 2) не треба. Тобто додаток Д5 (щодо пільг) у такому разі взагалі не треба заповнювати. А такі придбання будуть враховані при розрахунку ПДВ-пільг у майбутньому — у тому періоді, в якому задекларуємо пільгові постачання в ряд. 5.1 декларації з ПДВ.

Імпортні придбання

Чи враховувати імпортні придбання при підрахунку пільг з ПДВ у додатку Д5? Яку вартість за ними зазначати в графах 6 — 9?

Прямо про імпортні придбання в розд. V1 Порядку № 21 нічого не говориться. А тільки вимагається, щоб при розрахунку пільг були враховані обсяги операцій з придбання товарів/послуг, необоротних активів без урахування ПДВ, нарахованого (сплаченого) при їх придбанні. У зв’язку із цим логічно при розрахунку пільг з ПДВ в обсягах придбань враховувати (разом з іншими придбаннями) й імпортні придбання.

Це підтвердили і податківці в БЗ 101.24. А також контролери звернули увагу на те, що при розрахунку пільг з ПДВ у графах 6 — 9 таблиці 2 додатка Д5 щодо імпортних товарів зазначають митну вартість з відповідної імпортної митної декларації (а не договірну вартість). Таким чином у розрахунку ПДВ-пільг візьме участь та вартість, з якої був сплачений ПДВ при ввезенні.

Придбання ОЗ для пільгових операцій

Купили основні засоби (ОЗ) для тривалого використання в пільгових операціях. Як їх придбання відображати в додатку Д5?

Яким чином врахувати придбання ОЗ при розрахунку пільг і показати їх у таблиці 2 додатка Д5, розд. V1 Порядку № 21 не уточнює. Втім, оскільки при розрахунку пільг мають бути враховані придбання, що використовуються в пільгових операціях (а в цьому випадку придбавали ОЗ, які використовуватимуться в пільгових операціях тривалий час), вважаємо, що витрати на придбання ОЗ можуть бути враховані в придбаннях поступово(поетапно) — скажімо, в сумі бухамортизації, що нараховується (поки таким чином не виберемо всю вартість придбаних ОЗ).

Щоправда, з листа ДПСУ від 26.11.2021 № 4533/ІПК/99-00-21-03-02-06 (у якому податківці все ж уникнули чіткої відповіді на запитання) складається враження, що контролерів влаштує і варіант простіше — врахувати вартість ОЗ у розрахунку пільг одномоментно — у періоді початку їх використання в пільгових операціях. Оскільки в листі контролери пояснюють, що

у таблиці 2 додатка Д5 обсяги покупок товарів/послуг (необоротних активів) зазначаються в тому звітному періоді, в якому вони починають використовуватися в пільгових операціях

І якщо в результаті при розрахунку суми пільг з ПДВ виникло від’ємне значення, то — звертають увагу контролери — графа 4 таблиці 2 додатка Д5 за такий звітний період не заповнюється.

Тому, вважаємо, допустимий будь-який з варіантів (хоча для другого варіанта можна запастися на свою адресу аналогічною ІПК). Тим паче, що порахована сума пільг на розрахунок податкових зобов’язань з ПДВ жодним чином не впливає і відповідальності за неправильне заповнення Д5 не передбачено.

Придбання в неплатників

Чи враховувати при розрахунку пільг з ПДВ у таблиці 2 додатка Д5 придбання, здійснені в неплатників?

Ні, придбання в неплатників (без вхідного ПДВ) при розрахунку пільг з ПДВ у таблиці 2 додатка Д5 враховувати не треба. Оскільки в п. 3 розд. V1 Порядку № 21 прямо обумовлено, що обсяги операцій з придбання товарів/послуг, необоротних активів на митній території України (без ПДВ) в осіб, не зареєстрованих платниками ПДВ для пільгових операцій, у розрахунку пільг з ПДВ не враховуються. Та й окремої графи для відображення таких придбань у таблиці 2 додатка Д5 не передбачено. Вважаємо, що аналогічно також не треба враховувати при розрахунку пільг з ПДВ і придбання (без вхідного ПДВ), здійснені в минулому в спецЄПешників (ПДВ-реєстрація яких на період спецЄП заморожувалася).

Придбання «подвійного» призначення

Ведемо подвійну діяльність (пільгову й оподатковувану). Чи враховувати при розрахунку пільг придбання «подвійного» призначення, за якими розподіляємо ПДВ?

Так, придбання «подвійного» призначення (за якими розподіляють ПДВ за правилами ст. 199 ПКУ) також слід врахувати при підрахунку пільг. Про це прямо говорить п. 3 розд. V1 Порядку № 21. У розрахунку пільг вони беруть участь у частині, що припадає на пільгові постачання.

А якщо пільгових операцій декілька, придбання, здійснені для одночасного використання в декількох пільгових операціях, розподіляють у графах 6 — 9 таблиці 2 додатка Д5 пропорційно їх використанню в таких пільгових операціях (БЗ 101.24).

Пільгові повернення

Покупець повернув пільговий товар. Чи показувати коригування пільгових обсягів у додатку Д5?

Як пояснюють податківці, в додатку Д5 слід врахувати і пільгові повернення. Адже коригування пільгових обсягів при поверненнях відображають у рядку 5.1.1 декларації (яка є складовою ряд. 5.1). Про те, що коригування пільгових обсягів з відповідним знаком (на підставі пільгових РК) треба показати в ряд. 5.1, 5.1.1 декларацій і додатку Д5 (навіть якщо сума такого коригування перевищує обсяги пільгових постачань або пільгові постачання у звітному періоді взагалі відсутні), податківці говорять у БЗ 101.24. Тому якщо покупець повернув пільговий товар, то відповідним чином необхідно скоригувати і суму пільг у додатку Д5 (і зняти в ньому дані, які раніше показали при постачанні).

Від’ємна пільга в додатку Д5

У звітному періоді придбання для пільгових операцій перевищили постачання. Чи може порахована в таблиці 2 додатка Д5 сума пільги з ПДВ бути від’ємною?

Податківці вже давно звертають увагу на те, що при правильному розрахунку сума пільги (втрат бюджету — недоплачений податок) не може вийти від’ємною (лист ДПСУ від 11.09.2020 № 3827/ІПК/99-00-05-06-02-06). Причому після того, як ПДВ-звітність була підкоригована наказом Мінфіну від 17.05.2023 № 256, про це говорить і нова виноска ** до графи 4 таблиці 2 додатка Д5. У ній передбачено, що

якщо сума пільги має від’ємне значення, то графа 4 таблиці 2 додатка Д5 не заповнюється

Щоправда, нагадаємо: фіскали раніше допускали, що в окремих випадках:

— при виправленні помилок (якщо знімаємо зайві пільгові обсяги в пільговому ряд. 5.1) і

— коригування пільгових обсягів (якщо пільгові повернення перевищили пільгові постачання) сума ПДВ-пільги в графі 4 таблиці 2 додатка Д5 може мати від’ємне значення (листи ДПСУ від 26.11.2021 № 4533/ІПК/99-00-21-03-02-06, від 20.08.2020 № 3474/ІПК/99-00-05-06-02-06; роз’яснення від 17.09.2021; БЗ 101.24 — з 01.08.2023 переведена в недіючі. Хоча щодо відображення пільгових повернень у додатку Д5 водночас є діюча БЗ 101.24, див. відповідь на попереднє запитання). Детальніше про це див. «Від’ємна ПДВ-пільга в додатку Д5: коли це можливо?» // «Податки & бухоблік», 2021, № 77. Тому подивимося, чи збережеться для цих випадків у програмному забезпеченні можливість відображення від’ємної ПДВ-пільги в додатку Д5.

Виправлення помилок

Як виправити помилки, допущені в таблиці 2 додатка Д5 (наприклад: неправильно зазначили код пільги; у графах 6 — 9 забули показати придбання та ін.)?

Для виправлення помилки треба:

1) подати уточнюючий розрахунок (УР) з уточнюючим додатком Д5 (якщо в УР гр. 4 = гр. 5, то гр. 6 не заповнюється) і при цьому

2) в уточнюючому Д5 виправити помилку двома рядками «-»/«+», тобто:

— першим рядком (зі знаком «-») повторити помилковий запис (зняти помилкові дані), а

— у другому рядку — навести правильні дані. І таким чином замінити помилкові дані на правильні (БЗ 101.25). До речі, про такий порядок виправлення помилок у додатках (рядками «-»/«+») говорить і п. 8 розд. VI Порядку № 21 (підкоригований наказом Мінфіну від 17.05.2023 № 256).

Тому якщо неправильно в Д5 зазначили код пільги (скажімо, щодо книжкової пільги з п.п. 197.1.25 ПКУ поставили «14060433» замість «14060435»), то помилку в таблиці 2 додатка Д5 виправимо так:

Таблиця 2. Виправлення помилок у таблиці 2 додатка Д5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Звільняються від оподаткування операції з постачання… | 14060433 | - 600 | -10000 | 7000 | |||

| 2 | Звільняються від оподаткування операції з постачання… | 14060435 | 600 | 10000 | 7000 | |||

| Усього |

Утім, не хвилюйтеся: штрафи (відповідальність) за помилки в заповненні таблиці 2 додатка Д5 не загрожують. Адже на суму декларованого податку розрахунок ПДВ-пільг жодним чином не впливає.

Висновки

- Заповнити таблицю 2 додатка Д5 і розрахувати суму пільг з ПДВ треба, якщо у звітному місяці були пільгові постачання (заповнений ряд. 5.1 декларації з ПДВ).

- Якщо надійшов аванс, а придбання будуть здійснені в наступних періодах, то графи 6 — 9 таблиці 2 Д5 не заповнюються (залишаються порожніми).

- Щодо імпортних товарів у графах 6 — 9 таблиці 2 додатка Д5 зазначають митну вартість з митної декларації (а не договірну вартість).

- Якщо здійснені придбання для пільгових операцій, але пільгових операцій не було (ряд. 5.1 декларації порожній), то заповнювати таблицю 2 (графи 6 — 9 про придбання) додатка Д5 не треба. А такі придбання врахуються при розрахунку ПДВ-пільг у майбутньому — у тому періоді, в якому виникне пільгове постачання в ряд. 5.1 декларації з ПДВ.

- Помилки в таблиці 2 додатка Д5 виправляють двома рядками «-»/«+».