ЕН-декларация группы 3 после самоисправления

Юридические лица — плательщики ЕН группы 3 отчитываются по единому налогу ежеквартально (п. 294.1 НКУ). ЕН-декларацию по форме, утвержденной приказом Минфина от 19.06.2015 № 578 (в редакции приказа Минфина от 24.11.2022 № 394), квартальщики составляют нарастающим итогом с начала года (п. 296.7 НКУ). Это обусловливает специфику исправления выявленных ошибок.

Прошлогодние ошибки. С началом каждого отчетного года показатели ЕН-декларации стартуют с нуля. Следовательно, если исправляются ошибки прошлых лет, результаты самоисправления на текущую декларацию никоим образом не влияют. То есть разделы отчетной ЕН-декларации, не связанные с исправлением ошибки, заполняют в обычном порядке — без учета прошлогодней ошибки.

Ведь текущая ЕН-декларация к прошлогодним ошибкам никакого отношения не имеет. В ЕН-декларации нет абсолютно никаких показателей, которые бы перетекали из года в год. Поэтому текущую ЕН-декларацию заполняют стандартно, не думая о том, как отразить в ней исправленные старые ошибки за предыдущие годы.

Ошибки текущего года. Другое дело, если юрлицо — единоналожник группы 3 исправляет показатели прошлых периодов текущего года. Например, как в нашей ситуации, в ІІІ квартале 2023 года плательщик подал УД за I квартал 2023 года. Тогда, поскольку показатели ЕН-декларации в пределах отчетного года приводят нарастающим итогом, то

после самоисправления в отчетной декларации все строки заполняют правильно — уже с учетом исправленной ошибки за предыдущие периоды этого года

То есть проведенные корректировки учитывают в разделах II и III во время составления следующей после исправления ошибки отчетной декларации за этот год.

Ключевым для правильного подтягивания исправленных показателей предыдущих периодов текущего года является заполнение в текущей ЕН-декларации строки 9. В ней, напомним, указывают сумму ЕН за прошлый налоговый (отчетный) период года. Так вот, к сумме ЕН за предыдущий отчетный период добавляют сумму доначисленного налогового обязательства (НО) или вычитают сумму уменьшения НО согласно уточненке. При этом учет результатов самоисправления в текущей ЕН-декларации происходит по одинаковому принципу, независимо от того, каким способом происходило исправление ошибок — через УД или в составе текущей декларации.

Отдельно отметим: раздел IV, предназначенный для исправления самостоятельно выявленных ошибок, в декларации за следующие отчетные периоды года не заполняют.

Суть допущенной ошибки

Итак, в строке 9 ЕН-декларации указывают общую сумму ЕН, начисленную по итогам предыдущего отчетного периода текущего года. То есть

в строке 9 отражают показатель строки 8 предыдущей ЕН-декларации с учетом уточнений, проведенных в течение отчетного квартала за прошлые периоды текущего года, если они имели место

Поскольку в нашей ситуации речь идет о ЕН-декларации за три квартала 2023 года, то юрлицо — единоналожник группы 3 должно было взять данные строки 8 декларации за полугодие 2023 года и увеличить этот показатель на уточнение (увеличение НО) за I квартал 2023 года — то есть на сумму недоплаты, отраженную в строке 15 УД.

Однако плательщик исправленную ошибку не учел. Следовательно сумма ЕН к уплате в текущей декларации задвоилась на сумму уточнения. Проиллюстрируем это на примере.

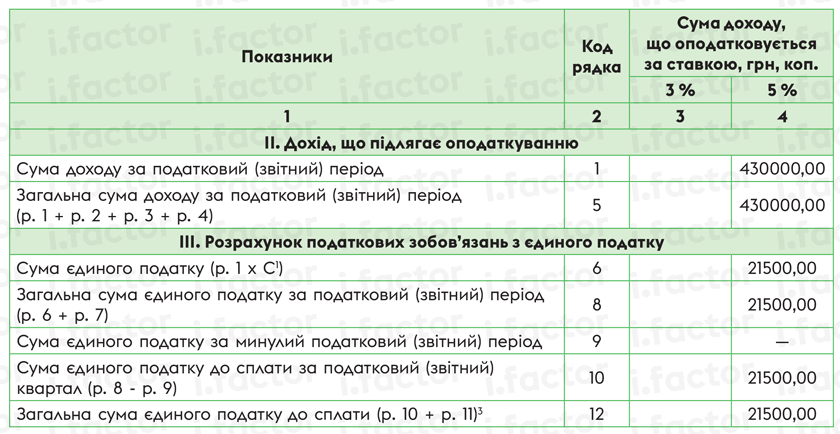

Пример. Юрлицо — плательщик ЕН группы 3 (5 %) в декларации за I квартал 2023 года указало объем дохода 430000 грн, хотя в действительности получило 550000 грн.

То есть декларация за I квартал 2023 года была заполнена так (см. табл. 1).

Таблица 1. Отчетная ЕН-декларация за I квартал 2023 года (фрагмент)

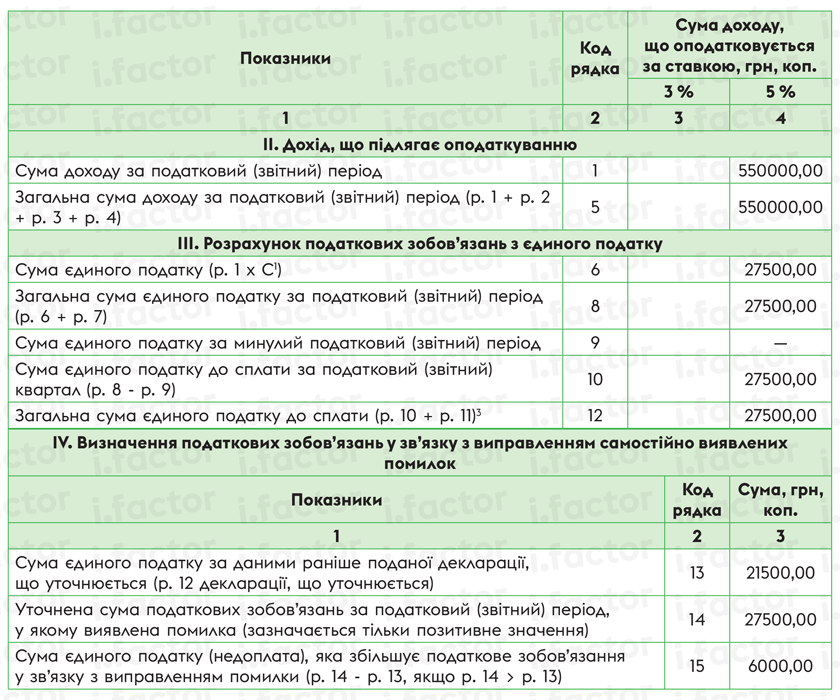

В ІІІ квартале 2023 года юрлицо — единоналожник группы 3 исправляет ошибку через УД (см. табл. 2).

Таблица 2. УД за I квартал 2023 года (фрагмент)

Помните! До конца военного положения занижения НО как военных, так и довоенных периодов можно самостоятельно исправлять без самоштрафа и пени (см. статьи «Случайно начислили и уплатили самоштраф в период ВП: вернут ли переплату?» // «Налоги & бухучет», 2024, № 15 и «Исправление ошибок «довоенных» периодов: с «самоштрафом» или без?» // «Налоги & бухучет», 2023, № 68).

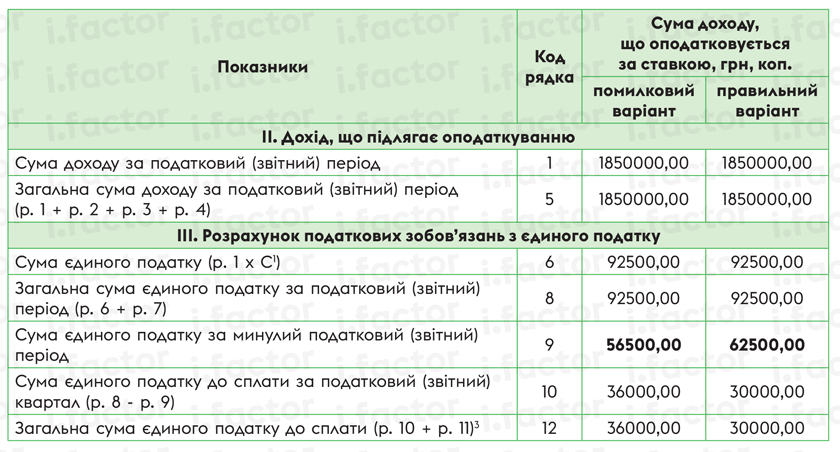

Допустим, что во ІІ квартале 2023 года юрлицо — единоналожник группы 3 получило еще 700000 грн дохода, а в ІІІ квартале — еще 600000 грн. То есть в целом за три квартала 2023 года — 1850000 грн (550000 грн + 700000 грн + 600000 грн).

Однако ЕН-декларация за три квартала 2023 года была заполнена плательщиком следующим образом — ошибочный вариант, а должна была быть заполнена так — правильный вариант (см. табл. 3).

Таблица 3. Отчетная ЕН-декларация за три квартала 2023 года (фрагмент)

Следовательно, ЕН-плательщик в строках 1 и 5 ЕН-декларации за три квартала 2023 года указал общую сумму дохода уже с учетом уточненной суммы дохода за I квартал в размере 1850000 грн (550000 грн + 700000 грн + 600000 грн). Однако в строку 9 декларации за три квартала перенес данные из строки 8 отчетной декларации за полугодие в сумме 56500 грн: (430000 грн + 700000 грн) х 5 % : 100 %.

Хотя после исправлений за I квартал должен был правильно заполнить разделы ІІ и ІІІ текущей декларации за три квартала 2023 года. В частности, заполнить ее строку 9 с учетом проведенного уточнения. А именно перенести сюда задекларированное значение из строки 8 ЕН-декларации за полугодие (56500 грн), увеличенное на сумму уточнение из строки 15 УД за I квартал (6000 грн) — в целом 62500 грн (см. табл. 3 — правильный вариант).

Если бы в строке 9 ЕН-плательщик отразил сумму налога с учетом уточнения (62500 грн), тогда сумма к уплате представляла бы 30000 грн (92500 грн - 62500 грн) и за ІІІ квартал он не уплатил бы повторно 6000 грн. Ведь недоплата за I квартал (6000 грн) уже была начислена и уплачена отдельно по данным поданной УД. Поэтому на уточненную величину налога (6000 грн) наш плательщик должен был очистить сумму ЕН, которая подлежала уплате по итогам ІІІ квартала 2023 года.

Каковы последствия ошибки?

Значение строки 12 ЕН-декларации является суммой согласованного налогового обязательства, которое подлежит уплате в бюджет. Поэтому если строку 9 текущей ЕН-декларации заполнили без учета уточнений, проведенных в течение отчетного квартала за прошлые периоды текущего года (а просто перенесли рассчитанное нарастающим итогом значение строки 8 декларации за полугодие 2023 года в строку 9 декларации за три квартала 2023 года), то налог текущего периода (ІІІ квартала 2023 года) оказался завышенным (и переплаченным — если плательщик уплатил эту сумму).

Однако поскольку ошибка допущена в пользу бюджета (налоговые обязательства завышены и налог переплачен), то ситуация для ЕН-плательщика нештрафоопасна. Поскольку налоговые обязательства рассчитаны неправильно и единый налог переплатили, ошибку лучше исправить самостоятельно.

Как исправить ошибку?

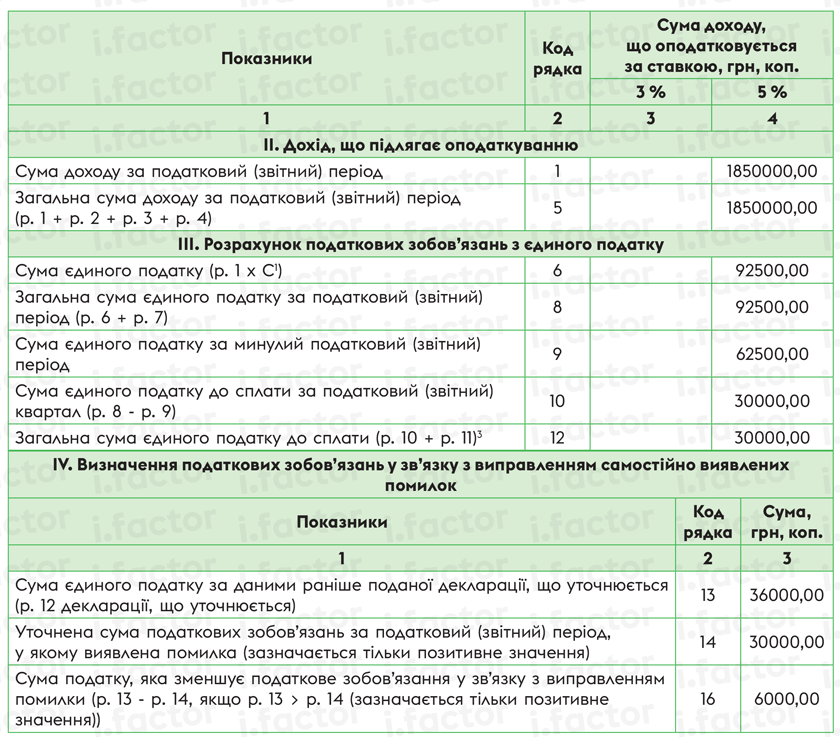

Для исправления ошибки следует откорректировать ошибочную ЕН-декларацию за три квартала 2023 года. Для этого можно подать УД за три квартала 2023 года или исправить ошибку в текущей декларации.

Вот каким будет УД за три квартала 2023 года (см. табл. 4).

Таблица 4. УД за три квартала 2023 года (фрагмент)

Учтите! Строк для отражения суммы фактической переплаты по ЕН декларация не содержит. Поэтому реальную переплату, которая возникла после исправления ошибки, налоговики учтут только в ИКП.

Выводы

- Если исправляли ошибки прошлых периодов отчетного года, то в текущей ЕН-декларации после самоисправления все строки разделов ІІ и ІІІ нужно заполнять уже с учетом суммы уточнения.

- В случае когда строку 9 текущей ЕН-декларации заполнили без учета уточнений, проведенных в течение отчетного квартала за прошлые периоды текущего года, налог текущего периода окажется завышенным (и переплаченным — если уплатили эту сумму).