В чем проблема?

Для работы на едином налоге (ЕН) есть немало ограничений. Некоторые из них на слуху, а некоторые, наподобие ограничений, связанных с полезными ископаемыми, нет. А зря. Потому что, например, вода — это как раз таки полезное ископаемое.

Так что же конкретно запрещено для плательщиков ЕН групп 1 — 3?

Конкретно им запрещено осуществлять «добычу, реализацию полезных ископаемых, кроме реализации полезных ископаемых местного значения» (п. 5 п.п. 291.5.1 НКУ).

А вот сельхозЕН (то есть группа 4) и вода — друзья.

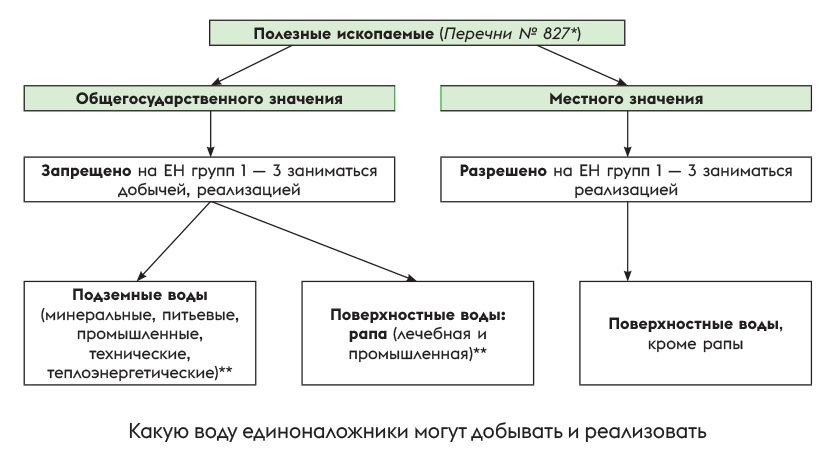

Дальше, чтобы вы понимали, все полезные ископаемые разделяются на две группы (рис. 1).

1) общегосударственного значения и

2) местного значения.

* Перечень полезных ископаемых общегосударственного значения, Перечень полезных ископаемых местного значения, утвержденные постановлением КМУ от 12.12.94 № 827.

** Определение этих понятий найдете в Классификаторе полезных ископаемых (КПИ), ДК 008:2007 (принят и введен в действие приказом Госпотребстандарта Украины от 12.12.2007 № 357).

Поэтому видим, в частности, что

на ЕН групп 1 — 3 запрещены и добыча, и реализация подземных вод и рапы

Три варианта использования воды

По сути, все операции с водой можно разделить на три основных группы:

1) добыча воды (со следующей реализацией в неизменном или измененном виде или без реализации);

2) использование купленной воды в собственной хозяйственной деятельности;

3) перепродажа воды (покупка воды для ее продажи как в бутылках, так и без них).

Вот с ними по очереди и разберемся.

Добыча подземных вод. Ответы на конкретные вопросы из практики приведены в таблице.

Добыча подземных вод запрещена упрощенцам

| Вопрос | Ответ |

| Может ли упрощенец добывать воду из скважины и продавать ее через водоматы? | Нет, не может. Здесь сомнений нет: добывать и продавать подземную воду упрощенец не имеет никаких шансов |

| Можно ли добывать воду из скважины не для продажи, а, например, для питьевых нужд работников и уборки помещений или для использования в ресторане или на автомойке, потому что нет возможности их подключить к централизованному водоснабжению? | К сожалению, нет. Дело в том, что в п. 5 п.п. 291.5.1 НКУ запрет прописан не на «добычу и реализацию», а на «добычу, реализацию» полезных ископаемых. Поэтому получается, что запрещена не связка «добыча — реализация», а даже самостоятельная добыча воды. Поэтому нет разницы, добываете вы воду для себя или на продажу, для питьевых и санитарно-гигиенических нужд или для использования в бизнесе — налоговики считают, что единоналожник не имеет права этим заниматься на упрощенке (категория 107.01.02 БЗ) |

| Может ли упрощенец просто иметь скважину, не добывая из нее воду? | Сейчас в БЗ нет действующей консультации по этому вопросу, но раньше были (категория 108.01.01 БЗ, действовала до 28.03.2023). И налоговики вряд ли передумали. То есть консультация переведена в недействительные по другим причинам. Так вот, налоговики стабильно имеют мнение, что: «Юридическое лицо, которое является собственником скважины и имеет специальное разрешение на пользование недрами (добычу подземной воды), не может быть плательщиком единого налога третьей группы со ставкой 3 или 5 процентов, в том числе и в случае предоставления скважины в аренду другим лицам». То же очевидно касается и ФЛП (любой группы). То есть получается, что когда есть скважина и есть специальное разрешение на пользование недрами (добычу подземной воды), то налоговики сбросят плательщика с ЕН даже без выяснения самого факта добычи воды из скважины. Хотя в НКУ, как мы помним, четко приписан запрет именно на добычу полезных ископаемых, а не на наличие цели их добычи. Но даже если не обсуждать правомерность утверждений налоговиков, возникает следующий вопрос. А если специального разрешения на пользование недрами (добычу подземной воды) нет? Ведь оно нужно не всегда. Изменяет ли это что-то? Смотрите, согласно ст. 23 Кодекса о недрах землевладельцы и землепользователи в пределах земельных участков, которые находятся в их собственности или пользовании, имеют право без специального разрешения и горного отвода добывать подземные воды (кроме минеральных) для всех нужд, кроме производства фасованной питьевой воды, при условии что объем добычи подземных вод из каждого из водозаборов не превышает 300 метров кубических в сутки. Поэтому многие имеют право это разрешение вообще не получать. Согласятся ли налоговики в таком случае с тем, что если никакой добычи из скважины не происходит и это можно подтвердить, то можно находиться на ЕН? Трудно это предугадать, но попробовать получить по этому поводу индивидуальную налоговую консультацию (ИНК) — это неплохая идея |

Использование купленной воды (не для продажи). Смотрите, НКУ запрещает единоналожникам добывать и/или реализовать подземные воды, но не запрещает покупать воду для собственного использования. Например, для использования в хоздеятельности или удовлетворения питьевых или санитарно-гигиенических нужд.

Возьмем то же кафе или автомойку: если упрощенец использует там водопроводную или другую приобретенную воду — никаких проблем. Главное, чтобы он сам не добывал воду. Поэтому

если упрощенец только приобретает воду у других субъектов, которые добыли ее из недр, то такую воду он может использовать для собственных нужд, оставаясь плательщиком ЕН

При этом дополнительно отметим, что наш единоналожник не станет плательщиком рентной платы:

— ни за добычу воды, потому что воду он вообще не добывает;

— ни за спецводопользование, потому что плательщиками этой ренты являются только первичные водопользователи, то есть те субъекты хозяйствования, которые непосредственно добывают воду или забирают ее из водных наземных источников. А упрощенец, который покупает воду у водопоставщиков, является лишь вторичным водопользователем, который рентную плату за спецводопользование не уплачивает.

Продажа купленной воды. Мы выяснили, что единоналожник может приобретать воду, потому что запрета на это нет. Но может ли он такую купленную воду реализовать?

Очевидно, что в ее первоначальном добытом виде не может — если речь о подземных водах и рапе. Потому что как мы помним, есть запрет не только на добычу, но и на реализацию полезных ископаемых общегосударственного значения.

Но если плательщик подвергнет воду обработке, например, очистит/профильтрует ее, расфасует в бутылки/бутыли и будет продавать уже в таком состоянии, разрешено ли это единоналожнику? К сожалению, в НКУ нет прямого ответа на то, имеет ли упрощенец право торговать переработанными полезными ископаемыми.

Налоговики иногда дают разъяснения, что на ЕН нельзя заниматься реализацией как собственно полезных ископаемых, так и изделий из них (об этом мы говорили, в частности, в статье «Может ли единщик продавать угольные брикеты?» // «Налоги & бухучет», 2020, № 42, ср. ).

Впрочем такая позиция является крайне противоречивой. А последние разъяснения налоговиков указывают, что они как будто уже взвешенно подходят к ситуации. Так, в категории 107.01.02 БЗ была консультация, в которой налоговики давали полностью адекватный ответ:

«Следовательно, физическое лицо — предприниматель — плательщик единого налога имеет право:

— осуществлять реализацию полезных ископаемых местного значения в виде сырья,

— а также изготовлять и реализовать изделия из полезных ископаемых общегосударственного и местного значения, которые приобретены, в частности, у субъектов хозяйствования, которые осуществляют их добычу».

Эта консультация с 01.04.2023 переведена в недействительные, но не в связи с уточнением ответа. Поэтому, считаем, налоговики продолжают иметь это же мнение.

То есть в виде сырья полезные ископаемые общегосударственного значения (в частности, подземную воду) на ЕН реализовать нельзя. А вот изготовлять и реализовать изделия из них можно.

А когда подземная вода из сырья превратится в изделие?

Здесь, считаем, уместно обратиться к КВЭД-2010. Производство природных минеральных вод и других вод из источников и скважин, разлитых в бутылки, классифицируется в секции С «Перерабатывающая промышленность» КВЭД-2010 (код 11.07).

То есть вода, разлитая в бутылки, — это уже изделие, новая продукция. Полезное ископаемое здесь использовано лишь как сырье.

А это значит, что

вода в бутылках — это не полезное ископаемое, а продукция перерабатывающей промышленности. Поэтому единоналожники могут ее изготовлять (из купленной воды) и торговать ею

Благосклонность этой позиции можно увидеть в письме ГНСУ от 13.04.2021 № 1510/ІПК/99-00-04-03-03-06, в котором налоговики позволяют упрощенцу осуществлять хозяйственную деятельность по очистке воды, разлив ее в бутыли и продажу конечному потребителю — при условии, что он не добывает подземные воды самостоятельно. То есть здесь тоже налоговики очищенную воду, разлитую в бутыли, уже не считают полезным ископаемым.

Продолжая эту логику, даже просто очистка/фильтрация купленной у поставщиков воды (то есть изменение ее свойств) с последующей ее продажей в тару потребителя, тоже не должна конфликтовать с пребыванием на ЕН.

Впрочем

настоятельнее рекомендуем получать по этому поводу ИНК, потому что риски есть

А если речь идет о чистой перепродаже воды в бутылках (купили воду в бутылках — продали воду в бутылках)? Здесь работает та же логика. Единоналожник имеет дело с товаром, изготовленным из полезного ископаемого, — бутилированной водой. Поэтому и «на входе», и «на выходе» — вода в бутылках, а не полезное ископаемое. Соответственно проблем с перепродажей такой воды у упрощенца быть не должно.

Выводы

- Единоналожникам запрещено добывать и/или реализовать все подземные воды (минеральные, питьевые, промышленные, технические, теплоэнергетические).

- Нельзя на ЕН добывать воду из скважины, даже если это только для себя (например, для питьевых нужд работников и уборки помещений или для использования в ресторане или на автомойке). Более того, даже сам факт наличия у единоналожника скважины и спецразрешения на пользование недрами (добычу подземной воды) может привести к потере упрощенки (невзирая на то, что скважина может вообще не использоваться в бизнесе)!

- А вот если упрощенец сам воду не добывает, а лишь приобретает ее у других субъектов, он может использовать ее для собственных нужд, оставаясь плательщиком ЕН.

- Также можно перепродавать воду в бутылках (если и покупаете, и продаете бутылки с водой), потому что бутилированная вода — это уже не полезные ископаемые, а продукция перерабатывающей промышленности.

- Очевидно налоговики не будут против, чтобы единоналожники покупали подземную воду у других субъектов, очищали ее и разливали в бутылки (бутыли) для дальнейшей продажи. Потому что это также будет не реализация полезного ископаемого, а реализация произведенной из нее продукции. Но в этом случае стоит получить собственную ИНК.