Исправляем ошибки в Д5

Пример 1. Работодатель подал Налоговый расчет за ІV квартал 2023 года, а впоследствии выявил, что в Д5:

1) ошибочно в строке со сведениями о приеме на работу Петренко Олега Степановича вместо его налогового номера и Ф. И. О. указан налоговый номер и Ф. И. О. его однофамильца, а именно Петренко Алексея Сергеевича, который давно находится с предприятием в трудовых отношениях;

2) в строке, сформированной на работницу Коваленко Марию Андреевну, у которой закончился отпуск для ухода за ребенком до 3 лет, в графе 07 вместо категории лица «6» указана категория «4».

Если приведенные ошибки выявлены и исправляются до завершения предельного срока подачи отчетности за соответствующий квартал, предприятие сформирует Налоговый расчет и Д5 к нему с типами «Звітний новий», если же после — с типами «Уточнюючий». Однако независимо от типа Расчета, порядок заполнения корректирующей отчетности будет одинаковым.

В корректирующем Налоговом расчете работодатель заполнит строки 01 — 05 и 065. В Д5 для:

— исключения ошибочной информации о приеме Петренко Алексея Сергеевича работодатель повторит ошибочную строку и в графе 20 укажет признак «1» — строка на исключение;

— введения информации о приеме Петренко Олега Степановича на него будет сформирована строка с признаком «0» в графе 20 — строка на введение;

— исправления ошибки в категории лица будут сформированы 2 строки: одна на исключение (в графе 20 — «1»), вторая — на введение (в графе 20 — «0»). Смотрим рис. 1.

Исправляем ошибки в 4ДФ

Пример 2. Налоговый агент после подачи Налогового расчета выявил, что в 4ДФ за декабрь 2023 года по строке с суммой пособия по беременности и родам указал вместо признака дохода «128» признак «194», с которым отражают прочие доходы, которые не включаются в состав общего месячного (годового) налогооблагаемого дохода.

Если приведенные ошибки выявлены и исправляются до завершения предельного срока подачи отчетности за соответствующий квартал, налоговый агент сформирует Налоговый расчет и 4ДФ к нему с типами «Звітний новий», если же после — с типами «Уточнюючий». Независимо от типа Расчета, порядок заполнения корректирующей отчетности будет одинаковым.

В корректирующем Налоговом расчете налоговый агент заполнит строки 01 — 05 и 064. В 4ДФ укажет в строках 04 и 05 заглавной части ведомости о количестве лиц, которые работали по трудовым и гражданско-правовым договорам соответственно в месяце, за который сформировано это приложение. Дальше в табличной части 4ДФ будут сформированы две строки: одна — на исключение строки с ошибочным признаком дохода (в графе 10 признак «1»), вторая — на введение строки с правильной информацией (в графе 10 — «0»). Смотрим рис. 2.

Исправляем ошибки в Д1

Напомним, что в отличие от рассмотренных выше ситуаций, на порядок исправления ошибок в Д1 могут влиять такие факторы, как дата их исправления — до завершения предельного срока подачи отчетности или после, и вид ошибки — суммовая или несуммовая. Об этом вы могли прочитать в статье «Ошибка в Объединенном отчете: как исправить?» // «Налоги & бухучет», 2024, № 10 (ср. ). Начнем со случая, когда исправление проводим с помощью графы 25 «Ознака (0, 1)».

Пример 3. Работодатель после подачи Налогового расчета за IV квартал 2023 года выявил, что в Д1 за декабрь 2023 года:

— не указал работника Герасименко Ивана Ивановича, который был освобожден от работы в связи с мобилизацией (доход не начислялся);

— по строке со сведениями на Григоренко Олега Олеговича в графах 16 и 17 вместо суммы 10000 грн проставил 100000 грн, а в графе 20 вместо 2200 грн — 22000 грн.

Ошибка исправляется 01.02.2024.

Поскольку на дату исправления период для подачи отчетности за IV квартал 2023 года еще продолжается, то работодатель сформирует с типом «Звітний новий» Налоговый расчет и Д1 к нему. В корректирующем Налоговом расчете заполнит строки 01 — 05 и 061. В Д1 за декабрь сформирует три строки: одну — на введение потерянной строки со сведениями на мобилизованного работника Герасименко Ивана Ивановича (в графе 25 признак «0»), две другие — на замену ошибочных сведений о Григоренко Олеге Олеговиче (строку с ошибкой на исключение (в графе 25 — «1») и строку с правильными сведениями на введение (в графе 25 — «0»)).

Порядок заполнения Д1 приведем на рис. 3.

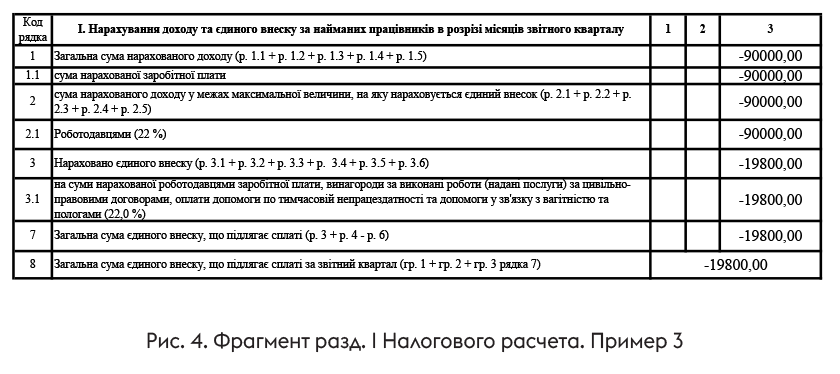

Внимание! Суммовые показатели из корректирующего Д1 должны «засветиться» в разд. I Налогового расчета. Проконтролируйте этот момент (см. рис. 4).

Пример 4. Работодатель после подачи Налогового расчета за IІІ квартал 2023 года выявил, что в Д1 за сентябрь 2023 года:

— по строке со сведениями на работника Опанасенко Григория Ивановича в графе 21 вместо признака наличия трудовой книжки «1» — да, проставил «0» — нет;

— не указал работника Антоненко Андрея Петровича, который весь месяц находился в отпуске без сохранения зарплаты (доход не насчитывался).

Ошибка исправляется 01.02.2024.

Обе ошибки, о которых идет речь в примере 4, являются несуммовыми. Однако порядок их исправления будет разным.

Начнем с исправления ошибки, допущенной в поданной строке, то есть такой, которая уже загружена в реестр ПФУ (ошибка в признаке трудовой книжки Опанасенко Григория Ивановича). Поскольку такая ошибка исправляется после завершения периода для подачи отчетности за ІІІ квартал 2023, то исправить ее можно исключительно с помощью уточненки. В Д1 формируем две строки: одну — с ошибочной информацией на исключение (в графе 25 — «1»), вторую — с правильной информацией на введение (в графе 25 — «0»).

Следующая ошибка — пропущенная строка со сведениями на Антоненко Андрея Петровича. Теперь контроли в Д1 настроены ПФУ так, что после завершения периода для подачи отчетности нет возможности с помощью признаков «0» и «1» добавить забытую строку без суммовых показателей или исключить лишнюю без сумм. Можно только заменить предварительно поданную строку с несуммовой ошибкой на правильную. Так что же делать, когда надо исправить? Проявить изобретательность и обойти контроли ПФУ, исправив несуммовую ошибку, как суммовую, а именно с помощью графы 09 и кодов типа начислений (КТН) «2» — добавляем строку и «3» — исключаем строку! Возможно, это не совсем правильно с точки зрения методологии, однако это единственно возможный вариант исправления таких ошибок.

С помощью КТН «2» и «3» ошибки прошлых периодов можно исправить или в Д1 с типом «Уточнюючий», сформированном за тот отчетный период, в котором ошиблись, или в Д1 с типом «Звітний», сформированном за любой месяц отчетного периода. Порядок формирования исправительных строк в Д1 будет одинаковым.

Допустим, что работодатель исправляет ошибки, о которых шла речь в примере 4, с помощью уточненки (сформирован с типом «Уточнюючий» Налоговый расчет и Д1 к нему). Д1 будет заполнено так, как показано на рис. 5.

Пример 5. Работодатель в Д1 за апрель 2023 года по работнику Максименко Игорю Ивановичу в графах 16 и 17 вместо суммы 10000 грн проставил 100000 грн, а в графе 20 вместо 2200 грн — 22000 грн.

Ошибка выявлена и исправляется 01.02.2024.

Приведенная ошибка является суммовой и исправляется после завершения периода для подачи отчетности за квартал, в которой она была допущена. Исправить такую ошибку можно или с помощью уточненки, или в отчетном Д1 (если Расчет с типом «Звітний» еще не подан). Независимо от выбранного варианта, исправительные строки в Д1 формируем по единым правилам так, как показано на рис. 6.

Обратите внимание на строку, которая сформирована на Максименко И. И. В ней с КТН «3» указываем разницу между суммами, которые были указаны в поданном Д1 (доход — 100000 грн, ЕСВ — 22000 грн), и теми, которые должны были быть указаны (доход — 10000 грн, ЕСВ — 2200 грн). То есть не снимаем полностью суммы, которые были отражены раньше, и указываем правильные, как в случае с исправлением с помощью Расчета и Д1 с типами «Звітний новий» (см. пример 3), а показываем с КТН «3» разницу, на которую следует уменьшить показатели в графах 16, 17 — 90000 грн (100000 - 10000) и в графе 20 — 19800 грн (22000 - 2200).

Внимание! Суммовые показатели из Д1 должны попасть в разд. I Налогового расчета. Проконтролируйте этот момент (см. рис. 7).

Выводы

- В заглавной части Налогового расчета с типом «Звітний новий» или «Уточнюючий» заполняем только строки 01 — 05, а в строке 06 проставляем сведения о подаче того приложения, которое корректируем.

- В случае исправления суммовых ошибок в Д1 проконтролируйте, чтобы показатели из этого приложения попали в соответствующие обобщающие строки разд. I Налогового расчета.