Виправляємо помилки в Д5

Приклад 1. Роботодавець подав Податковий розрахунок за ІV квартал 2023 року, а згодом виявив, що в Д5:

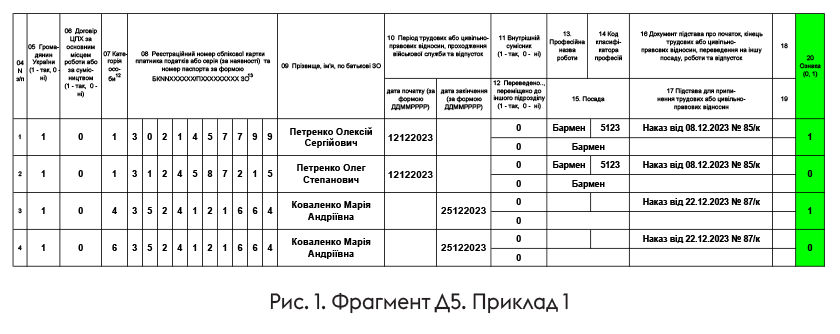

1) помилково в рядку з відомостями про прийняття на роботу Петренка Олега Степановича замість його податкового номера та П. І. Б. зазначений податковий номер та П. І. Б. його однофамільця, а саме Петренка Олексія Сергійовича, який давно перебуває з підприємством у трудових відносинах;

2) у рядку, сформованому на працівницю Коваленко Марію Андріївну, в якої закінчилася відпустка для догляду за дитиною до 3 років, у графі 07 замість категорії особи «6» зазначено категорію «4».

Якщо наведені помилки виявлені та виправляються до завершення граничного строку подання звітності за відповідний квартал, підприємство сформує Податковий розрахунок та Д5 до нього з типами «Звітний новий», якщо ж після — з типами «Уточнюючий». Проте незалежно від типу Розрахунку, порядок заповнення коригуючої звітності буде однаковим.

У коригуючому Податковому розрахунку роботодавець заповнить рядки 01 — 05 та 065. У Д5 для:

— виключення помилкової інформації про прийняття Петренка Олексія Сергійовича роботодавець повторить помилковий рядок та в графі 20 зазначить ознаку «1» — рядок на виключення;

— введення інформації про прийняття Петренка Олега Степановича на нього буде сформовано рядок з ознакою «0» в графі 20 — рядок на введення;

— виправлення помилки в категорії особи буде сформовано 2 рядки: один на виключення (в графі 20 — «1»), другий — на введення (в графі 20 — «0»). Дивимося рис. 1.

Виправляємо помилки в 4ДФ

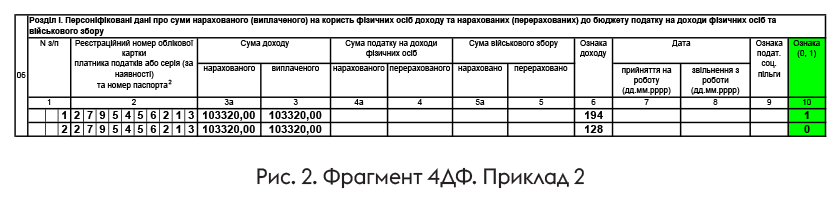

Приклад 2. Податковий агент після подання Податкового розрахунку виявив, що в 4ДФ за грудень 2023 року за рядком із сумою допомоги по вагітності та пологах зазначив замість ознаки доходу «128» ознаку «194», з якою відображають інші доходи, які не включаються до складу загального місячного (річного) оподатковуваного доходу.

Якщо наведені помилки виявлені та виправляються до завершення граничного строку подання звітності за відповідний квартал, податковий агент сформує Податковий розрахунок та 4ДФ до нього з типами «Звітний новий», якщо ж після — з типами «Уточнюючий». Незалежно від типу Розрахунку, порядок заповнення коригуючої звітності буде однаковим.

У коригуючому Податковому розрахунку податковий агент заповнить рядки 01 — 05 та 064. У 4ДФ зазначить у рядках 04 та 05 заголовної частини відомості про кількість осіб, які працювали за трудовими та цивільно-правовими договорами відповідно у місяці, за який сформовано цей додаток. Далі в табличній частині 4ДФ буде сформовано два рядки: один — на виключення рядка з помилковою ознакою доходу (в графі 10 ознака «1»), другий — на введення рядка з правильною інформацією (в графі 10 — «0»). Дивимося рис. 2.

Виправляємо помилки в Д1

Нагадаємо, що на відміну від розглянутих вище ситуацій, на порядок виправлення помилок у Д1 можуть впливати такі чинники, як дата їх виправлення — до завершення граничного строку подання звітності чи після, та вид помилки — сумова чи несумова. Про це ви могли прочитати в статті «Помилка в Об’єднаному звіті: як виправити?» // «Податки & бухоблік», 2024, № 10 (ср. ). Почнемо з випадку, коли виправлення проводимо за допомогою графи 25 «Ознака (0, 1)».

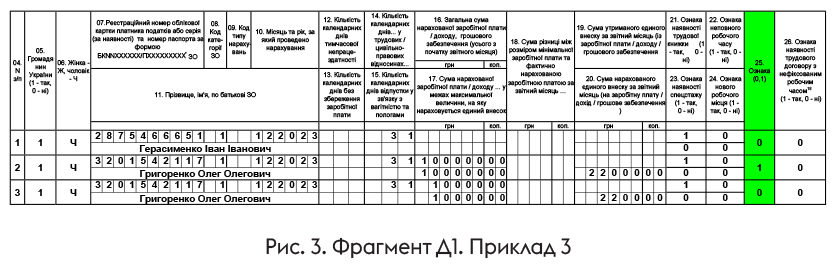

Приклад 3. Роботодавець після подання Податкового розрахунку за IV квартал 2023 року виявив, що в Д1 за грудень 2023 року:

— не зазначив працівника Герасименка Івана Івановича, який був увільнений від роботи у зв’язку з мобілізацією (дохід не нараховувався);

— за рядком з відомостями на Григоренка Олега Олеговича в графах 16 та 17 замість суми 10000 грн проставив 100000 грн, а в графі 20 замість 2200 грн — 22000 грн.

Помилка виправляється 01.02.2024.

Оскільки на дату виправлення період для звітування за IV квартал 2023 року ще триває, то роботодавець сформує з типом «Звітний новий» Податковий розрахунок та Д1 до нього. У коригуючому Податковому розрахунку заповнить рядки 01 — 05 та 061. У Д1 за грудень сформує три рядки: один — на введення загубленого рядка з відомостями на мобілізованого працівника Герасименка Івана Івановича (у графі 25 ознака «0»), два інших — на заміну помилкових відомостей щодо Григоренка Олега Олеговича (рядок з помилкою на виключення (у графі 25 — «1») та рядок із правильними відомостями на введення (у графі 25 — «0»)).

Порядок заповнення Д1 наведемо на рис. 3.

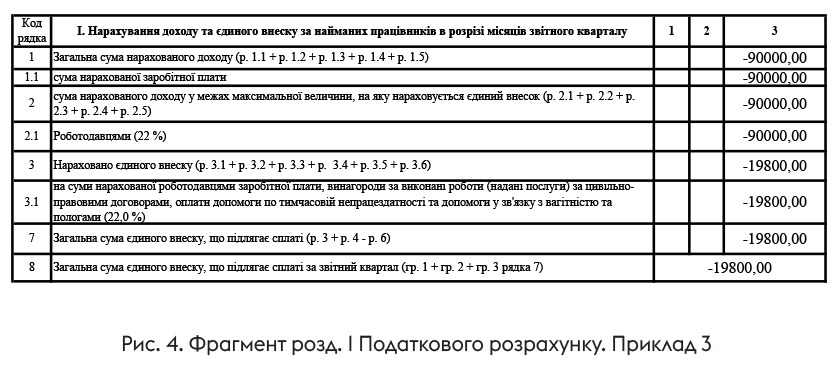

Увага! Сумові показники з коригуючого Д1 повинні «засвітитися» в розд. І Податкового розрахунку. Проконтролюйте цей момент (див. рис. 4).

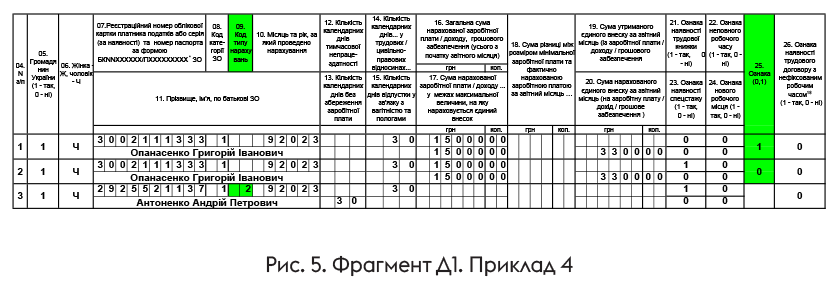

Приклад 4. Роботодавець після подання Податкового розрахунку за IІІ квартал 2023 року виявив, що в Д1 за вересень 2023 року:

— за рядком з відомостями на працівника Опанасенка Григорія Івановича в графі 21 замість ознаки наявності трудової книжки «1» — так, проставив «0» — ні;

— не зазначив працівника Антоненка Андрія Петровича, який весь місяць перебував у відпустці без збереження зарплати (дохід не нараховувався).

Помилка виправляється 01.02.2024.

Обидві помилки, про які йде мова в прикладі 4, є несумовими. Проте порядок їх виправлення буде різним.

Почнемо з виправлення помилки, допущеної в поданому рядку, тобто такому, що вже завантажений у реєстр ПФУ (помилка в ознаці трудової книжки Опанасенка Григорія Івановича). Оскільки така помилка виправляється після завершення періоду для звітування за ІІІ квартал 2023, то виправити її можна виключно за допомогою уточненки. У Д1 формуємо два рядки: один — з помилковою інформацією на виключення (у графі 25 — «1»), другий — з правильною інформацією на введення (у графі 25 — «0»).

Наступна помилка — пропущений рядок з відомостями на Антоненка Андрія Петровича. Наразі контролі в Д1 настроєні ПФУ так, що після завершення періоду для звітування немає можливості за допомогою ознак «0» та «1» додати забутий рядок без сумових показників чи виключити зайвий без сум. Можна тільки замінити попередньо поданий рядок з несумовою помилкою на правильний. То що ж робити, коли треба виправити? Проявити винахідливість та обійти контролі ПФУ, виправивши несумову помилку, як сумову, а саме за допомогою графи 09 та кодів типу нарахувань (КТН) «2» — додаємо рядок та «3» — виключаємо рядок! Можливо, це не зовсім правильно з точки зору методології, проте це єдино можливий варіант виправлення таких помилок.

За допомогою КТН «2» та «3» помилки минулих періодів можна виправити або в Д1 з типом «Уточнюючий», що сформований за той звітний період, в якому помилилися, або в Д1 з типом «Звітний», що сформований за будь-який місяць звітного періоду. Порядок формування виправних рядків у Д1 буде однаковим.

Припустимо, що роботодавець виправляє помилки, про які йшла мова в прикладі 4, за допомогою уточненки (сформовано з типом «Уточнюючий» Податковий розрахунок та Д1 до нього). Д1 буде заповнено так, як показано на рис. 5.

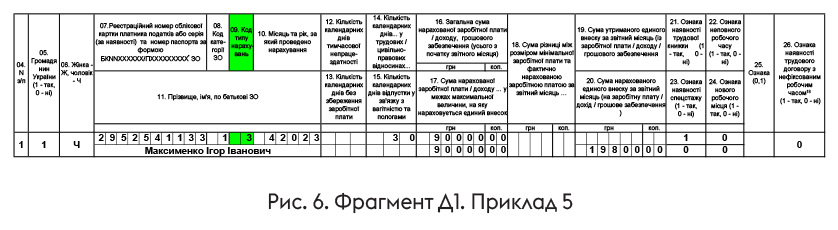

Приклад 5. Роботодавець в Д1 за квітень 2023 року за працівником Максименком Ігорем Івановичем в графах 16 та 17 замість суми 10000 грн проставив 100000 грн, а в графі 20 замість 2200 грн — 22000 грн.

Помилка виявлена й виправляється 01.02.2024.

Наведена помилка є сумовою та виправляється після завершення періоду для звітування за квартал, в якому вона була допущена. Виправити таку помилку можна або за допомогою уточненки, або у звітному Д1 (якщо Розрахунок з типом «Звітний» ще не подано). Незалежно від обраного варіанта, виправні рядки в Д1 формуємо за єдиними правилами так, як показано на рис. 6.

Зверніть увагу на рядок, що сформований на Максименка І. І. У ньому з КТН «3» зазначаємо різницю між сумами, що були зазначені в поданому Д1 (дохід — 100000 грн, ЄСВ — 22000 грн), та тими, які мали бути вказані (дохід — 10000 грн, ЄСВ — 2200 грн). Тобто не знімаємо повністю суми, що були відображені раніше, й зазначаємо правильні, як у випадку з виправленням за допомогою Розрахунку та Д1 з типами «Звітний новий» (див. приклад 3), а показуємо з КТН «3» різницю, на яку слід зменшити показники в графах 16, 17 — 90000 грн (100000 - 10000) та в графі 20 — 19800 грн (22000 - 2200).

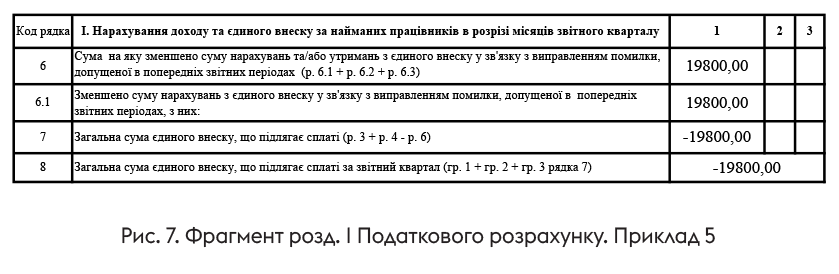

Увага! Сумові показники з Д1 повинні потрапити в розд. І Податкового розрахунку. Проконтролюйте цей момент (див. рис. 7).

Висновки

- У заголовній частині Податковому розрахунку з типом «Звітний новий» чи «Уточнюючий» заповнюємо тільки рядки 01 — 05, а в рядку 06 проставляємо відомості про подання того додатка, який коригуємо.

- У випадку виправлення сумових помилок у Д1 проконтролюйте, щоб показники з цього додатка потрапили до відповідних узагальнюючих рядків розд. І Податкового розрахунку.