Прием на работу

Пример 1. Коваленко Степан Степанович (налоговый номер — 2788888111, не является лицом с инвалидностью) принят на работу барменом (код КП 5123) с 11.12.2023 (приказ от 08.12.2023 № 85/ос, основное место работы, полная занятость). Зарплата за фактически отработанное время в декабре 2023 года — 15000 грн.

Работник попадет сразу в 3 приложения к Налоговому расчету. Причем между таблицами Д1 и Д5 есть контроль за количеством дней в трудовых отношениях в течение месяца, на который пришлась дата приема.

В Д1 на работника формируем строку с суммой зарплаты за фактически отработанное время (графы 16 и 17) и количеством дней в трудовых отношениях в течение месяца (графа 14)

В разд. І 4ДФ по строке с суммой зарплаты работника в графе 7 обязательно указываем дату приема на работу «11.12.2023».

В Д5 на работника формируем отдельную строку, в которой, среди прочего, указываем в графе 07 — категорию лица «1» — наемные работники (с трудовой книжкой), в графе 10 — дату приема в формате «ДДММГГГГ», а в графе 16 — реквизиты приказа о приеме. Обязательно заполняем кадровые графы 13 — 15.

Предприятие сформирует на работника строки в Д1, 4ДФ за декабрь 2023 года и Д5 за IV квартал 2023 года так, как показано на рис. 1 — 3 соответственно.

Рис. 1. Фрагмент Д1 за декабрь 2023 года. Пример 1

Рис. 2. Фрагмент 4ДФ за декабрь 2023 года. Пример 1

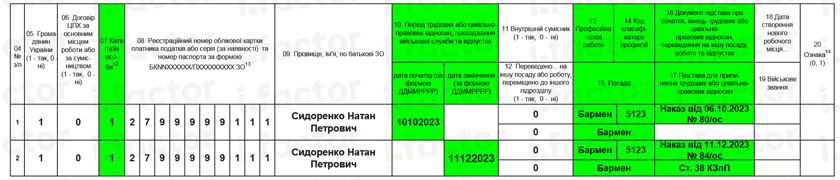

Рис. 3. Фрагмент Д5 за IV квартал 2023 года. Пример 1

Увольнение с работы

Пример 2. Сидоренко Натан Петрович (налоговый номер — 2799999111, не является лицом с инвалидностью), который был принят на основное место работы барменом (код КП 5123) на полный рабочий день с 10.10.2023 (приказ от 06.10.2023 № 80/ос), уволен 11.12.2023 по собственному желанию (приказ от 11.12.2023 № 84/ос). Зарплата за фактически отработанное время в декабре 2023 года (месяце увольнения) — 2233,33 грн, сумма компенсации за неиспользованные дни отпуска — 893,32 грн.

В отличие от отпускных*, сумму компенсации за неиспользованный отпуск отражаем в Д1 в общей сумме зарплаты, то есть в графах 16 и 17 указываем сумму 3126,65 грн (2233,33 + 893,32).

* Об отражении отпускных в Д1 см. в статье «Оплачиваемые отпуска в приложениях к Налоговому расчету» // «Налоги & бухучет», 2024, № 3.

В 4ДФ также компенсацию за неиспользованный отпуск не выделяем. Указываем в одной строке с зарплатой. Не забываем проставить дату окончания трудовых отношений в графе 8 4ДФ.

Переходим к Д5. Напомним, что оно формируется в целом за квартал.

По общему правилу, если в течение одного квартала работник был принят на работу и уволен, то в Д5 на каждое такое событие формируем отдельную строку. Исключение — ситуация, когда даты начала и окончания трудовых отношений приходятся на один месяц. В таком случае все указываем в одной строке.

В примере 2 даты начала и окончания трудового договора пришлись на один квартал, однако эти события произошли в разных месяцах. Поэтому на работника формируем в Д5 две строки — на каждое событие свою строку.

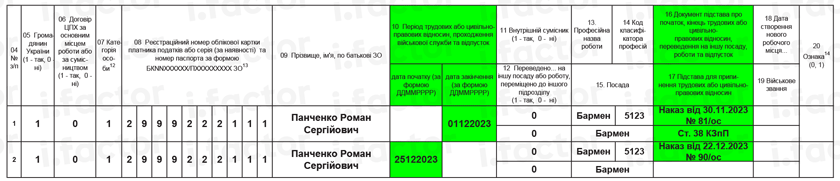

Предприятие сформирует на работника строки в Д1, 4ДФ за декабрь и Д5 за IV квартал 2023 года так, как показано на рис. 4 — 6 соответственно.

Рис. 4. Фрагмент Д1 за декабрь 2023 года. Пример 2

Рис. 5. Фрагмент 4ДФ за декабрь 2023 года. Пример 2

Рис. 6. Фрагмент Д5 за IV квартал 2023 года. Пример 2

Увольнение, а потом прием

Пример 3. Панченко Роман Сергеевич (налоговый номер — 2999222111, основное место работы, полная занятость, без инвалидности), который работал барменом (код КП 5123), был уволен с работы по собственному желанию 01.12.2023 (приказ от 30.11.2023 № 81/ос), а потом принят на работу к тому же работодателю на ту же должность на предыдущих условиях с 25.12.2023 (приказ от 22.12.2023 № 90/ос). Зарплата, начисленная при проведении окончательного расчета, — 7904,10 грн. Зарплата за фактически отработанное время в декабре после приема на работу — 5000 грн.

Начнем с Д1. Сколько строк формировать в Д1 на работника, которого в одном месяце отчетного квартала увольняют, а потом принимают на работу? Здесь все зависит от того, изменятся ли показатели несуммовых граф 08, 21 — 24 и 25 Д1 после приема работника на работу:

Вариант 1 — не изменятся. Тогда на работника формируем одну строку с общей суммой зарплаты (зарплата до увольнения + зарплата после увольнения). При этом

в графе 14 Д1 проставляем общее количество дней в трудовых отношениях в течение месяца (дни по дату увольнения + дни с даты приема)

Заметим: если формируете отчет в программе, может появиться предупреждение, что количество дней в Д1 не отвечает сведениям из Д5. Не волнуемся. Предупреждение — не ошибка. У вас все заполнено правильно;

Вариант 2 — изменятся. Например, работник уволен с основного места работы (в графе 21 признак «1») и принят по совместительству (в графе 21 признак «0») к тому же работодателю. В таком случае зарплату, начисленную до увольнения и после приема на работу, в отчетном месяце указываем отдельными строками. Однако опять-таки количество дней в трудовых отношениях (общее за месяц) проставляем в одной строке (по выбору).

В примере 3 показатели несуммовых граф не изменятся, поскольку работник принят на работу на предыдущих условиях. Поэтому в Д1 на него будет сформирована одна строка с общей суммой зарплаты: 7904,10 грн + 5000 грн = 12904,10 грн (см. рис. 7).

Переходим к 4ДФ. Подпунктом 2 п. 4 разд. IV Порядка № 4* определено, что в случае неоднократного приема физлица на работу и его увольнения с работы в отчетном месяце на такое лицо нужно заполнять столько строк, сколько раз информация об изменении места работы лица встречается в отчетном месяце. То есть если работника уволили, а потом приняли на работу в одном месяце, то на него в 4ДФ формируем 2 строки (см. рис. 8). Одну — с зарплатой до увольнения (в графе 8 — дата увольнения), вторую — с зарплатой после приема на работу (в графе 7 — дата приема).

В Д5 также на работника формируем две строки (см. рис. 9):

— первую с информацией об увольнении (указываем в графе 10 дату увольнения, а в графах 16 и 17 — реквизиты приказа об увольнении и основание увольнения соответственно);

— вторую — о приеме (в графе 10 — дата приема, а в графе 16 — реквизиты приказа о приеме).

Рис. 7. Фрагмент Д1 за декабрь 2023 года. Пример 3

Рис. 8. Фрагмент 4ДФ за декабрь 2023 года. Пример 3

Рис. 9. Фрагмент Д5 за IV квартал 2023 года. Пример 3

Перевод/перемещение/назначение

В общем случае в Д1 на работников, которых перевели на другую должность/роботу или переместили в другое структурное подразделение у того же работодателя, формируем одну строку с суммой зарплаты, которая начислена работнику в текущем месяце за период до и после перевода/перемещения. Дело в том, что этот процесс обычно не приводит к изменению показателей, которые отражаем в несуммовых графах 08, 21 — 24 и 25 Д1. Однако если все же показатели указанных граф меняются, например, по работнику начинает или прекращает формироваться спецстаж (графа 23 Д1), то зарплату до и после перевода/перемещения указываем в отдельных строках.

А вот в 4ДФ всю сумму зарплаты, начисленную работнику в отчетном месяце, указываем в одной строке с признаком дохода «101».

Переходим к Д5. Одно из оснований для формирования Д5 — это перевод работника на другую постоянную должность (работу) у того же страхователя. А вот сведения о временном переводе (например, согласно ст. 33 или 34 КЗоТ) в Д5 вносить не нужно.

Внимание! Не считается переводом на другую работу перемещение работника на том же предприятии на другое рабочее место, в другое структурное подразделение в той же местности, поручение работы на другом механизме или агрегате в пределах специальности, квалификации или должности, оговоренной трудовым договором.

Однако перемещение в другое структурное подразделение у того же работодателя также отражаем в Д5.

Как отличить перевод от перемещения? Перевод предусматривает изменение трудовых функций работника, а перемещение — нет.

Например, счетовод становится бухгалтером без прекращения трудового договора. Это перевод. Меняется трудовая функция работника.

Другая ситуация. Бариста работал в кофейне № 1, а теперь будет работать в другом подразделении, а именно в кофейне № 2. Это перемещение.

Нужно ли в графе 15 Д5 должность перемещаемого работника указывать с наименованием отдела (подразделения, магазина), в который его перемещают?

Если согласно штатному расписанию название отдела (подразделения, магазина) не является частью названия должности работника, то не нужно.

Например, в штатном расписании есть несколько структурных подразделений: кофейня № 1, кофейня № 2, кофейня № 3 и т. п. При этом названия должностей работников, которые в них работают, указаны просто «бариста». В случае перемещения такого работника-баристы с одной кофейни в другую в графе 15 указывают «бариста».

Если же в штатном расписании название должности (профессии) расширено терминами и словами, которые уточняют место работы, то указываете ее с учетом такого расширения.

То есть смотрим штатное расписание и то, как в нем указано название должности.

Для отражения таких событий, как перевод или перемещение, формируем в Д5 отдельную строку. Если работник — основной, в графе 07 указываем категорию лица «1», если совместитель — «2». В графе 10 — дата начала работы на новом месте. В графе 12 — «1». Обязательно заполняем кадровые графы 13 — 15.

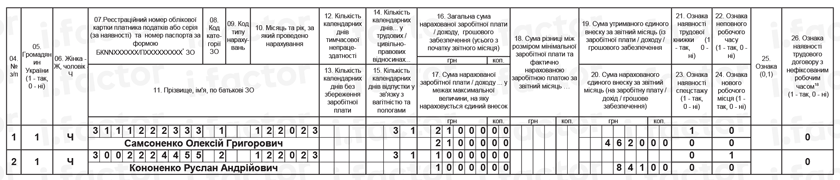

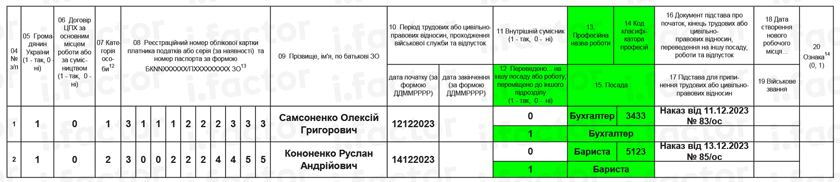

Пример 4. Самсоненко Алексей Григорьевич (налоговый номер — 3111222333, основное место работы, полная занятость, без инвалидности), счетовод, переведен (постоянно) на должность бухгалтера (код КП 3433) с 12.12.2023 (приказ от 11.12.2023 № 83/ос). Общая зарплата за декабрь (до и после перевода) — 21000 грн.

Кононенко Руслан Андреевич (налоговый номер — 3002224455, совместитель, неполная занятость, имеет инвалидность, ставка взноса — 8,41 %), бариста (код КП 5123), перемещен в другое структурное подразделение у того же работодателя с 14.12.2023 (приказ от 13.12.2023 № 85/ос). Общая зарплата за декабрь (до и после перемещения) — 10000 грн.

С учетом приведенного предприятие сформирует на работников строки в Д1, 4ДФ и Д5 так, как показано на рис. 10 — 12 соответственно.

Рис. 10. Фрагмент Д1 за декабрь 2023 года. Пример 4

Рис. 11. Фрагмент 4ДФ за декабрь 2023 года. Пример 4

Рис. 12. Фрагмент Д5 за IV квартал 2023 года. Пример 4

Обратите внимание: если работник в одном месяце отчетного квартала был переведен/перемещен и уволен, то на каждое событие в Д5 формируем отдельную строку!

Выводы

- Информацию о дате начала и окончания трудовых отношений отражаем в Д5 в отдельных строках. Исключение — ситуация, когда даты начала и окончания трудовых отношений приходятся на один месяц. В таком случае все указываем в одной строке.

- Если работник в одном месяце уволен с основного месяца работы и принят по совместительству к тому же работодателю, то на него в Д1, 4ДФ и Д5 сведения за период до увольнения и после приема отражаем в отдельных строках.

- Факт перевода (перемещения в другое структурное подразделение) работника отражаем в Д5 в отдельной строке, проставляя в графе 12 — «1». В 4ДФ зарплату до и после перевода/перемещения отражаем общей суммой. Порядок заполнения Д1 зависит от того, изменились ли после перевода (перемещения) показатели, которые указываются в несуммовых графах.