Прийняття на роботу

Приклад 1. Коваленка Степана Степановича (податковий номер — 2788888111, не є особою з інвалідністю), прийнято на роботу барменом (код КП 5123) з 11.12.2023 (наказ від 08.12.2023 № 85/ос, основне місце роботи, повна зайнятість). Зарплата за фактично відпрацьований час у грудні 2023 року — 15000 грн.

Працівник потрапить відразу до 3 додатків Податкового розрахунку. Причому між таблицями Д1 та Д5 є контроль за кількістю днів у трудових відносинах протягом місяця, на який припала дата прийняття.

У Д1 на працівника формуємо рядок із сумою зарплати за фактично відпрацьований час (графи 16 та 17) та кількістю днів у трудових відносинах протягом місяця (графа 14)

У розд. І 4ДФ за рядком із сумою зарплати працівника в графі 7 обов’язково вказуємо дату прийняття на роботу «11.12.2023».

У Д5 на працівника формуємо окремий рядок, в якому, серед іншого, зазначаємо у графі 07 — категорію особи «1» — наймані працівники (з трудовою книжкою), у графі 10 — дату прийняття в форматі «ДДММРРРР», а у графі 16 — реквізити наказу про прийняття. Обов’язково заповнюємо кадрові графи 13 — 15.

Підприємство сформує на працівника рядки в Д1, 4ДФ за грудень 2023 року та Д5 за IV квартал 2023 року так, як показано на рис. 1 — 3 відповідно.

Рис. 1. Фрагмент Д1 за грудень 2023 року. Приклад 1

Рис. 2. Фрагмент 4ДФ за грудень 2023 року. Приклад 1

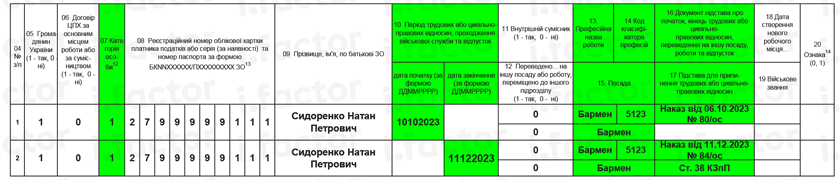

Рис. 3. Фрагмент Д5 за IV квартал 2023 року. Приклад 1

Звільнення з роботи

Приклад 2. Сидоренка Натана Петровича (податковий номер — 2799999111, не є особою з інвалідністю), якого було прийнято на основне місце роботи барменом (код КП 5123) на повний робочий день з 10.10.2023 (наказ від 06.10.2023 № 80/ос), звільнено 11.12.2023 за власним бажанням (наказ від 11.12.2023 № 84/ос). Зарплата за фактично відпрацьований час у грудні 2023 року (місяці звільнення) — 2233,33 грн, сума компенсації за невикористані дні відпустки — 893,32 грн.

На відміну від відпускних*, суму компенсації за невикористану відпустку відображаємо в Д1 у загальній сумі зарплати, тобто в графах 16 та 17 вказуємо суму 3126,65 грн (2233,33 + 893,32).

* Про відображення відпускних у Д1 див. у статті «Оплачувані відпустки в додатках до Податкового розрахунку» // «Податки & бухоблік», 2024, № 3.

У 4ДФ також компенсацію за невикористану відпустку не виділяємо. Зазначаємо в одному рядку із зарплатою. Не забуваємо проставити дату закінчення трудових відносин у графі 8 4ДФ.

Переходимо до Д5. Нагадаємо, що він формується в цілому за квартал.

За загальним правилом, якщо протягом одного кварталу працівника було прийнято на роботу за звільнено, то в Д5 на кожну таку подію формуємо окремий рядок. Виняток — ситуація, коли дати початку та закінчення трудових відносин припадають на один місяць. У такому випадку все зазначаємо в одному рядку.

У прикладі 2 дати початку та закінчення трудового договору припали на один квартал, проте ці події відбулися в різних місяцях. Тож на працівника формуємо в Д5 два рядки — на кожну подію свій рядок.

Підприємство сформує на працівника рядки в Д1, 4ДФ за грудень та Д5 за IV квартал 2023 року так, як показано на рис. 4 — 6 відповідно.

Рис. 4. Фрагмент Д1 за грудень 2023 року. Приклад 2

Рис. 5. Фрагмент 4ДФ за грудень 2023 року. Приклад 2

Рис. 6. Фрагмент Д5 за IV квартал 2023 року. Приклад 2

Звільнення, а потім прийняття

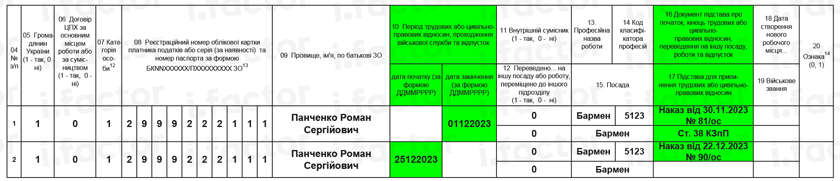

Приклад 3. Панченка Романа Сергійовича (податковий номер — 2999222111, основне місце роботи, повна зайнятість, без інвалідності), який працював барменом (код КП 5123), було звільнено з роботи за власним бажанням 01.12.2023 (наказ від 30.11.2023 № 81/ос), а потім прийнято на роботу до того ж роботодавця на ту ж роботу на попередніх умовах з 25.12.2023 (наказ від 22.12.2023 № 90/ос). Зарплата, нарахована при проведенні остаточного розрахунку, — 7904,10 грн. Зарплата за фактично відпрацьований час у грудні після прийняття на роботу — 5000 грн.

Почнемо з Д1. Скільки рядків формувати в Д1 на працівника, якого в одному місяці звітного кварталу звільняють, а потім приймають на роботу? Тут усе залежить від того, чи зміняться показники несумових граф 08, 21 — 24 та 25 Д1 після прийняття працівника на роботу:

варіант 1 — не зміняться. Тоді на працівника формуємо один рядок із загальною сумою зарплати (зарплата до звільнення + зарплата після звільнення). При цьому

у графі 14 Д1 проставляємо загальну кількість днів у трудових відносинах протягом місяця (дні по дату звільнення + дні з дати прийняття)

Зауважимо: якщо формуєте звіт у програмі, може з’явитися попередження, що кількість днів у Д1 не відповідає відомостям з Д5. Не хвилюємося. Попередження — не помилка. У вас все заповнено правильно;

варіант 2 — зміниться. Наприклад, працівника звільнено з основного місяця роботи (в графі 21 ознака «1») та прийнято за сумісництвом (в графі 21 ознака «0») до того ж роботодавця. В такому випадку зарплату, нараховану до звільнення і після прийняття на роботу, у звітному місяці зазначаємо окремими рядками. Проте знову-таки кількість днів у трудових відносинах (загальну за місяць) проставляємо в одному рядку (за вибором).

У прикладі 3 показники несумових граф не зміняться, оскільки працівника прийнято на роботу на попередніх умовах. Тому в Д1 на нього буде сформовано один рядок з загальною сумою зарплати: 7904,10 грн + 5000 грн = 12904,10 грн (див. рис. 7).

Переходимо до 4ДФ. Підпунктом 2 п. 4 розд. IV Порядку № 4* визначено, що у разі неодноразового прийняття фізособи на роботу та її звільнення з роботи у звітному місяці на таку особу потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному місяці. Тобто якщо працівника звільнили, а потім прийняли на роботу в одному місяці, то на нього у 4ДФ формуємо 2 рядки (див. рис. 8). Один — із зарплатою до звільнення (у графі 8 — дата звільнення), другий — із зарплатою після прийняття на роботу (у графі 7 — дата прийняття).

У Д5 також на працівника формуємо два рядки (див. рис. 9):

— перший з інформацією про звільнення (зазначаємо у графі 10 дату звільнення, а в графах 16 та 17 — реквізити наказу про звільнення та підставу звільнення відповідно);

— другий — про прийняття (у графі 10 — дата прийняття, а у графі 16 — реквізити наказу про прийняття).

Рис. 7. Фрагмент Д1 за грудень 2023 року. Приклад 3

Рис. 8. Фрагмент 4ДФ за грудень 2023 року. Приклад 3

Рис. 9. Фрагмент Д5 за IV квартал 2023 року. Приклад 3

Переведення/переміщення/призначення

У загальному випадку в Д1 на працівників, яких перевели на іншу посаду/роботу або перемістили до іншого структурного підрозділу у того ж роботодавця, формуємо один рядок з сумою зарплати, що нарахована працівнику в поточному місяці за період до та після переведення/переміщення. Річ у тім, що цей процес зазвичай не призводить до зміни показників, які відображаємо в несумових графах 08, 21 — 24 та 25 Д1. Проте якщо все ж таки показники зазначених граф змінюються, наприклад, за працівником починає чи припиняє формуватися спецстаж (графа 23 Д1), то зарплату до та після переведення/переміщення зазначаємо в окремих рядках.

А ось у 4ДФ всю суму зарплати, нараховану працівнику у звітному місяці, зазначаємо в одному рядку з ознакою доходу «101».

Переходимо до Д5. Одна з підстав для формування Д5 — це переведення працівника на іншу постійну посаду (роботу) у того ж страхувальника. А ось відомості про тимчасове переведення (наприклад, згідно зі ст. 33 або 34 КЗпП) до Д5 вносити не потрібно.

Увага! Не вважається переведенням на іншу роботу переміщення працівника на тому ж підприємстві на інше робоче місце, до іншого структурного підрозділу в тій же місцевості, доручення роботи на іншому механізмі або агрегаті в межах спеціальності, кваліфікації або посади, обумовленої трудовим договором.

Проте переміщення до іншого структурного підрозділу у того ж роботодавця також відображаємо в Д5.

Як відрізнити переведення від переміщення? Переведення передбачає зміну трудових функцій працівника, а переміщення — ні.

Наприклад, рахівник стає бухгалтером без припинення трудового договору. Це переведення. Змінюється трудова функція працівника.

Інша ситуація. Бариста працював у кав’ярні № 1, а тепер працюватиме в іншому підрозділі, а саме в кав’ярні № 2. Це переміщення.

Чи потрібно в графі 15 Д5 посаду працівника, якого переміщують, зазначати з найменуванням відділу (підрозділу, магазину), в який його переміщують?

Якщо згідно зі штатним розписом назва відділу (підрозділу, магазину) не є частиною назви посади працівника, то не потрібно.

Наприклад, у штатному розписі є декілька структурних підрозділів: кав’ярня № 1, кав’ярня № 2, кав’ярня № 3 тощо. При цьому назви посад працівників, що в них працюють, указані просто «бариста». У разі переміщення такого працівника-баристи з однієї кав’ярні до іншої в графі 15 вказують «бариста».

Якщо ж у штатному розписі назва посади (професії) розширена термінами та словами, які уточнюють місце роботи, то вказуєте її з урахуванням такого розширення.

Тобто дивимося штатний розпис та те, як у ньому вказано назву посади.

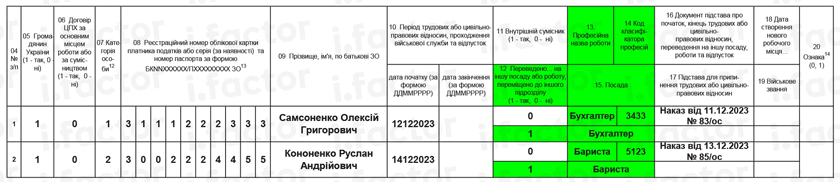

Для відображення таких подій, як переведення або переміщення, формуємо в Д5 окремий рядок. Якщо працівник — основний, у графі 07 вказуємо категорію особи «1», якщо сумісник — «2». У графі 10 — дата початку роботи на новому місці. У графі 12 — «1». Обов’язково заповнюємо кадрові графи 13 — 15.

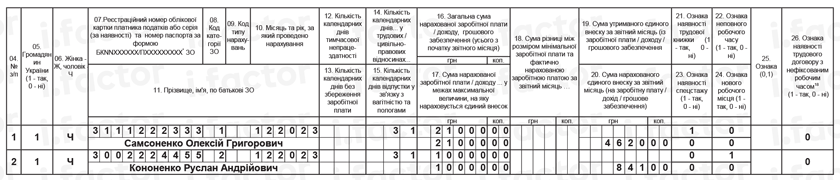

Приклад 4. Самсоненка Олексія Григоровича (податковий номер — 3111222333, основне місце роботи, повна зайнятість, без інвалідності), рахівника, переведено (постійно) на посаду бухгалтера (код КП 3433) з 12.12.2023 (наказ від 11.12.2023 № 83/ос). Загальна зарплата за грудень (до та після переведення) — 21000 грн.

Кононенка Руслана Андрійовича (податковий номер — 3002224455, сумісник, неповна зайнятість, має інвалідність, ставка внеску — 8,41 %), баристу (код КП 5123), переміщено в інший структурний підрозділ у того ж роботодавця з 14.12.2023 (наказ від 13.12.2023 № 85/ос). Загальна зарплата за грудень (до та після переміщення) — 10000 грн.

З урахуванням наведеного підприємство сформує на працівників рядки в Д1, 4ДФ та Д5 так, як показано на рис. 10 — 12 відповідно.

Рис. 10. Фрагмент Д1 за грудень 2023 року. Приклад 4

Рис. 11. Фрагмент 4ДФ за грудень 2023 року. Приклад 4

Рис. 12. Фрагмент Д5 за IV квартал 2023 року. Приклад 4

Зверніть увагу: якщо працівника в одному місяці звітного кварталу було переведено/переміщено та звільнено, то на кожну подію в Д5 формуємо окремий рядок!

Висновки

- Інформацію про дату початку та закінчення трудових відносин відображаємо в Д5 в окремих рядках. Виняток — ситуація, коли дати початку та закінчення трудових відносин припадають на один місяць. У такому випадку все зазначаємо в одному рядку.

- Якщо працівника в одному місяця звільнено з основного місяця роботи та прийнято за сумісництвом до того ж роботодавця, то на нього в Д1, 4ДФ та Д5 відомості за період до звільнення та після прийняття відображаємо в окремих рядках.

- Факт переведення (переміщення до іншого структурного підрозділу) працівника відображаємо у Д5 в окремому рядку, проставляючи в графі 12 — «1». У 4ДФ зарплату до та після переведення/переміщення відображаємо загальною сумою. Порядок заповнення Д1 залежить від того, чи змінилися після переведення (переміщення) показники, які зазначаються в несумових графах.