Основные правила

По какой форме подают отчетность. Для подачи отчетности и юрлица, и ФЛП должны использовать Налоговую декларацию плательщика единого налога четвертой группы (далее — декларация), утвержденную приказом Минфина от 19.07.2015 № 578 (в редакции приказа Минфина от 24.11.2022 № 394). Идентификаторы формы документа: F0103805 — для декларации ФЛП, J0103805 — для декларации юрлица.

Подают ее второй год подряд, поэтому прошлогодние плательщики сельхозЕН с ней уже знакомы. А новички имеют возможность познакомиться, дочитав данную статью до конца.

Каковы сроки подачи отчетности. Подавать документы для избрания или подтверждения статуса плательщика сельхозЕН на конкретный год следует не позже 20 февраля текущего года (пп. 295.9.1 и 298.8.1 НКУ). В этот срок разные категории аграриев должны подать разные комплекты документов.

Из чего состоит отчетность юрлиц. Эта категория плательщиков подает несколько деклараций:

— общую декларацию о всей площади земельных участков, с которых взымается налог, — органу ГНС по местонахождению (месту пребывания на налоговом учете) агрария.

Общая декларация для юрлица будет одна. Она является основанием для регистрации агрария плательщиком сельхозЕН

К ней подают Расчет сельхоздоли, приложение 1 «Відомості про наявність земельних ділянок» и приложение 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік».

Обратите внимание! Аграрий, который впервые становится плательщиком сельхозЕН, вместе с декларациями по сельхозЕН на текущий год подает пустое приложение 3 с расчетом минимального налогового обязательства (МНО). На этом настаивают фискалы в БЗ 108.02.05 и БЗ 108.02.06. Причем в последней консультации подчеркивается, что неподача в составе декларации приложения 3 в случае перехода с общей системы налогообложения является основанием для отказа в регистрации плательщиком сельхозЕН. Подробнее об этом читайте в статье «Впервые на сельхозЕН? Подай пустое МНО-приложение!» // «Налоги & бухучет», 2023, № 18;

— отчетные декларации отдельно по каждому земельному участку — органу ГНС по месту расположения такого земельного участка. К ней тоже прилагают Расчет сельхоздоли, приложение 1 «Відомості про наявність земельних ділянок» и приложение 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік», в том числе если переходят на сельхозЕН впервые (об этом см. выше).

Количество отчетных деклараций (с приложениями к ней) будет зависеть от того, на территории скольких органов местного самоуправления (территориальных громад — ТГ) находятся земли агрария. Дело в том, что одна отчетная декларация подается за земли, которые находятся на территории одного органа местного самоуправления (одной ТГ).

При этом если все сельхозугодия и/или земли водного фонда агрария находятся на территории одного органа местного самоуправления и местонахождение земель совпадает с местонахождением плательщика, то в одну налоговую аграрий должен подать и общую, и отчетную декларацию с приложениями (БЗ 108.02.05).

Если же юрлицо подаст только один комплект документов (только общую декларацию и приложения или только отчетную и приложения), это будет считаться ошибкой, которая воспрепятствует выбору/подтверждению статуса плательщика сельхозЕН на 2024 год (БЗ 108.04).

Для составления общей и отчетной декларации юрлица используют одну и ту же форму

А различают, какая декларация общая, а какая отчетная, только по отметке в соответствующем поле в шапке декларации и землям, в отношении которых в каждой из них начисляют налог.

Из чего состоит отчетность ФЛП. Эта категория плательщиков подает в налоговую по своему местонахождению:

— общую декларацию. В ней в отдельном разделе декларации ФЛП должен начислить налог в отношении всех сельхозугодий, которые ему принадлежат. Но в пределах от 0,5 до 20 га;

— приложение 1 «Відомості про наявність земельних ділянок» с информацией обо всех сельхозземлях, налог в отношении которых начислен в общей декларации;

— приложение 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску». В этом приложении ФЛП должен задекларировать сумму начисленного ЕСВ за себя за прошлый период (БЗ 107.01.07). Приложение 2 заполняют ФЛП, которые в прошлом году находились на сельхозЕН и не были освобождены от ЕСВ. Если же ФЛП впервые приобретает статус плательщика сельхозЕН, то данное приложение подавать не надо, потому что его следовало подать с декларацией за 2023 год на предыдущей системе налогообложения.

О заполнении приложения 2 читайте статью «ЕСВ-отчетность предпринимателя на сельхозЕН» // «Налоги & бухучет», 2024, № 9;

— приложение 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» за 2023 год. Похоже, что фискалы вынуждают ФЛП подавать его даже в том случае, когда он впервые приобретает статус плательщика сельхозЕН (БЗ 108.02.06). Заполнению приложения 3 посвящена отдельная статья «Аграрий — плательщик сельхозЕН и минимальное налоговое обязательство» // «Налоги & бухучет», 2024, № 9.

Какие земли включают в декларацию. Ответ на этот вопрос неотделим от того, что является объектом обложения сельхозЕН. Его мы уже предоставили в соответствующем разделе статьи «Рассчитываем сельхозЕН» // «Налоги & бухучет», 2024, № 9. Поэтому резюмируем:

налог начисляют только за сельхозугодия и земли водного фонда, которые аграрий использует в своей сельхоздеятельности

Прибавим здесь еще следующее.

Если какой-то земельный участок плательщик сельхозЕН сдает в аренду неплательщику сельхозЕН, то площадь этой земли в декларацию арендодатель не включает. Но за такую землю он должен уплачивать земельный налог на общих условиях.

В то же время если сельхозугодия переданы в пользование по договору аренды (субаренды) плательщику сельхозЕН (арендатору), то их отразить в декларации придется арендодателю, а не арендатору (п.п. 295.9.6 НКУ). Это отмечают и фискалы (БЗ 108.02.05).

Поэтому

если аграрий арендует землю у другого плательщика сельхозЕН, то ее в свою декларацию для начисления ЕН включать не следует

А вот при аренде у других лиц за такую землю следует уплатить сельхозЕН (п.п. 295.9.7 НКУ).

Дальше — собственно о заполнении декларации.

Общая декларация

Шапка декларации. Здесь приводят общеизвестную информацию о самом аграрии и о налоговой, в которую подается декларация.

Из особенностей заполнения шапки декларации выделим следующие:

1) в графе «Порядковий номер за рік» строки 1 и юрлица, и ФЛП указывают цифру 1. Ведь общая декларация может быть для юрлица и ФЛП только одна за год (БЗ 108.02.05);

2) в графе «Тип декларації» в строке 1 разные категории плательщиков указывают разные отметки, а именно:

— юрлица проставляют отметку «Х» в двух полях — в поле «01 Загальна» и «04 Звітна»;

— ФЛП, который:

а) становится плательщиком сельхозЕН впервые, в шапке общей декларации должен указать в этой графе одновременно три отметки в полях «Загальна», «Звітна» и «Довідково»;

б) в прошлом году был на сельхозЕН, указывает только две отметки в полях «Загальна» и «Звітна»;

3) строку 7 «Найменування контролюючого органу за основним місцем обліку платника» заполняют обязательно, а вот строку 8 «Найменування контролюючого органу за місцем розташування земельної(них) ділянки(ок), до якого подається декларація» заполняют по желанию;

4) в строке 9 проставляют (см. БЗ 108.02.05)

код по КАТЕТТГ административно-территориальной единицы, то есть код населенного пункта местонахождению плательщика (основному месту учета)

Табличная часть. При ее заполнении как юрлицом, так и ФЛП следует учитывать следующие правила:

1) аграрий должен начислить налог отдельно по каждой категории сельхозугодий и земель водного фонда;

2) если земли в разрезе одной категории находятся на территориях разных органов местного самоуправления, то есть разных ТГ (код КАТЕТТГ разный), то начислять налог в отношении таких земель следует в разных строках в разрезе одной категории. То есть если у вас пашня находится на территории двух ТГ, то при начислении налога количество строк в разрезе категории земли «Рілля» будет не менее двух;

3) если земли в разрезе одной категории находятся на территории одного органа местного самоуправления, то есть одной ТГ (один код КАТЕТТГ), и такие земли имеют:

— одинаковый размер нормативно-денежной оценки (НДО), то налог в отношении них можно начислить в одной строке;

— разный размер НДО, то налог по этим земучасткам следует начислять в разных строках.

Следовательно,

аграрий в общей декларации должен сгруппировать земельные участки одной категории с одинаковой НДО, которые находятся на территории одной ТГ, и в отношении их всех начислить налог в одной строке

В то же время никто не мешает аграрию начислить сельхозЕН в разрезе каждого земучастка отдельно. Это может быть выгодно тем, у кого часто изменяется структура земель, потому что им будет проще уточнять ранее задекларированный налог. Как это сделать в случае приобретения/потери права собственности или пользования на земли агрария, читайте в статье «Изменение площадей в течение отчетного года: как передекларироваться плательщику сельхозЕН» // «Налоги & бухучет», 2024, № 9 (ср. ).

Табличная часть декларации имеет отдельный раздел, в котором налог рассчитывают юрлица, и отдельный раздел, где считают налог ФЛП. Порядок заполнения обоих разделов понятен из названий их граф и строк, поэтому подробно на этом останавливаться не будем. Акцентируем ваше внимание только на том, что строки 6 — 12 раздела для юрлиц, а также строки 16.1 — 16.6 раздела для ФЛП заполняются в случае подачи декларации с исправленными показателями. Поэтому при составлении общей декларации на текущий год они не понадобятся.

Особые отметки. После того как будет заполнена табличная часть декларации, останется только заполнить поля, которые находятся под ней. В них следует указать отметку «Х» напротив того документа, который подается вместе с такой декларацией.

Юрлица могут проставить в заключительной части декларации три отметки о подаче:

— приложения 1 «Відомості про наявність земельних ділянок» — напротив строки 1;

— приложения 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» — напротив строки 3

и

— расчета доли сельскохозяйственного товаропроизводства — напротив строки 4.

ФЛП, которые имеют освобождение от уплаты ЕСВ за себя, ставят две отметки:

— напротив строки 1 — о приложении 1 «Відомості про наявність земельних ділянок»

и

— напротив строки 3 — о приложении 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік».

А вот те ФЛП, которые не освобождены от уплаты ЕСВ, кроме этих двух отметок, должны поставить еще одну напротив строки 2 о подаче приложения 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Отчетная декларация

Отчетную декларацию заполняют и подают только юрлица. И именно на основе нее у юрлиц происходит начисление налоговых обязательств по сельхозЕН.

Порядок заполнения этой декларации такой же, как и порядок заполнения общей декларации. Хотя есть и важное отличие:

в одной отчетной декларации будет начислен налог лишь за земли, которые находятся на территории одного органа местного самоуправления, то есть одной ТГ

Кроме того, особенностью заполнения отчетной декларации является то, что:

1) в шапке отчетной декларации:

— в поле «Тип декларації» проставляют отметку «Х» в графе «04 Звітна» строки 1;

— придется обязательно заполнить строку 8, в которой надо указать название налоговой по местонахождению земли, в которую подается отчетная декларация;

— в строке 9 юрлицу, в отличие от общей декларации, следует указать код административно-территориальной единицы, определенный по КАТЕТТГ по месту расположения земельного(ых) участка(ков), в которую подается декларация, а не код административно-территориальной единицы по местонахождению плательщика (основному месту учета), как в случае с заполнением общей декларации;

2) заполнять табличную часть декларации юрлицо, по идее, должно по тому же принципу, что и общую. То есть или начислять отдельно налог по каждому участку, или группировать участки с одной НДО в одной строке.

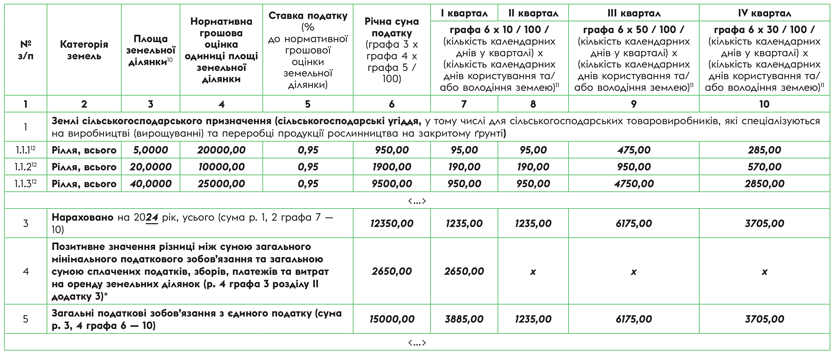

Пример заполнения табличной части отчетной декларации приведен на рисунке ниже.

Отчетная декларация по сельхозЕН (фрагмент)

Приложение 1 к декларации

Вместе с декларацией и ФЛП, и юрлица подают приложение 1 «Відомості про наявність земельних ділянок», в котором приводят полную информацию о сельхозугодиях, в отношении которых начислен налог в декларациях. Данные для заполнения приложения берут из правоустанавливающих документов на землю и из исвлечения об НДО.

При заполнении приложения следует учитывать одно: когда приложение подается вместе с общей декларацией, то в нем можно информацию о землях, которые находятся на территории одной ТГ (один код КАТЕТТГ), заполнять в одной строке. В связи с этим графы 3 — 8 такого приложения для строки, в которой сгруппированы данные о нескольких земучастках, не заполняют.

При заполнении этого приложения, которое подается вместе с отчетной декларацией, информацию следует отражать по каждому земучастку в отдельной строке.

Обращаем внимание! В приложении есть обобщающие строки, в которых подытоживается площадь сельхозугодий по отдельным категориям земель. Данные о площади земли, указанные в приложении, должны совпадать с площадью земли, информация о которой содержится в декларации.

И напоследок еще одно. Форма этого приложения предусматривает заполнение графы 9 «код регіону», в которой следует указать цифровой код региона места расположения соответствующего земельного(ых) участка(ков) — 2 знака. В свое время информацию о кодах регионов Украины (областей) можно было отыскать в БЗ 108.02.05, которая была переведена в недействительные с 26.01.2023 в связи с применением обновленной формы налоговой декларации. Невзирая на то что этот реквизит в обновленной форме тоже есть, фискалы те старые БЗ так и не обновили. Поэтому плательщикам не остается ничего другого, как пользоваться старыми кодами.

Выводы

- Подавать документы для избрания или подтверждения статуса плательщика сельхозЕН на конкретный год следует не позже 20 февраля текущего года (пп. 295.9.1 и 298.8.1 НКУ).

- Для получения/подтверждения статуса плательщика сельхозЕН юрлица должны подать общую и отчетную декларацию с приложениями 1 и 3 и расчетом сельхоздоли. ФЛП подают общую декларацию с приложениями 1, 2 и 3.

- Фискалы настаивают на том, чтобы аграрии, которые впервые становятся плательщиками сельхозЕН, вместе с декларациями на текущий год подавали пустое приложение 3 с расчетом МНО.