Основні правила

За якою формою подають звітність. Для звітування і юрособи, і ФОП мають використовувати Податкову декларацію платника єдиного податку четвертої групи (далі — декларація), затверджену наказом Мінфіну від 19.06.2015 № 578 (у редакції наказу Мінфіну від 24.11.2022 № 394). Iдентифiкатори форми документа: F0103805 — для декларації ФОП, J0103805 — для декларації юрособи.

Подають її другий рік поспіль, тож минулорічні платники сільгоспЄП з нею вже знайомі. А новачки мають змогу познайомитися, дочитавши цю статтю до кінця.

Які строки подання звітності. Подавати документи для обрання чи підтвердження статусу платника сільгоспЄП на конкретний рік слід не пізніше 20 лютого поточного року (пп. 295.9.1 та 298.8.1 ПКУ). У цей строк різні категорії аграріїв мають подати різні комплекти документів.

З чого складається звітність юросіб. Ця категорія платників подає декілька декларацій:

— загальну декларацію щодо всієї площі земельних ділянок, з яких справляється податок, — органу ДПС за місцезнаходженням (місцем перебуванням на податковому обліку) аграрія.

Загальна декларація для юрособи буде одна. Вона є підставою для реєстрації аграрія платником сільгоспЄП

До неї додають Розрахунок сільгоспчастки, додаток 1 «Відомості про наявність земельних ділянок» і додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік».

Зверніть увагу! Аграрій, який уперше стає платником сільгоспЄП, разом із деклараціями з сільгоспЄП на поточний рік подає порожній додаток 3 з розрахунком мінімального податкового зобов’язання (МПЗ). На цьому наполягають фіскали в БЗ 108.02.05 і БЗ 108.02.06. Причому в останній консультації підкреслюється, що неподання в складі декларації додатка 3 в разі переходу із загальної системи оподаткування є підставою для відмови в реєстрації платником сільгоспЄП. Докладніше про це читайте в статті «Вперше на сільгоспЄП? Подай пустий МПЗ-додаток!» // «Податки & бухоблік», 2023, № 18;

— звітні декларації окремо щодо кожної земельної ділянки — органу ДПС за місцем розташування такої земельної ділянки. До неї теж додають Розрахунок сільгоспчастки, додаток 1 «Відомості про наявність земельних ділянок» і додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік», у тому числі якщо переходять на сільгоспЄП уперше (про це див. вище).

Кількість звітних декларацій (з додатками до неї) залежатиме від того, на території скількох органів місцевого самоврядування (територіальних громад — ТГ) знаходяться землі аграрія. Річ у тому, що одна звітна декларація подається за землі, що знаходяться на території одного органу місцевого самоврядування (однієї ТГ).

При цьому якщо всі сільгоспугіддя та/або землі водного фонду аграрія знаходяться на території одного органу місцевого самоврядування, та місцезнаходження земель збігається з місцезнаходженням платника, то в одну податкову аграрій має подати і загальну, і звітну декларацію з додатками (БЗ 108.02.05).

Якщо ж юрособа подасть тільки один комплект документів (тільки загальну декларацію і додатки чи тільки звітну і додатки), це вважатиметься помилкою, яка стане на заваді обранню/підтвердженню статусу платника сільгоспЄП на 2024 рік (БЗ 108.04).

Для складання загальної і звітної декларації юрособи використовують одну й ту ж форму

А розрізняють, яка декларація загальна, а яка звітна, тільки за позначкою у відповідному полі в шапці декларації та землями, щодо яких у кожній з них нараховують податок.

З чого складається звітність ФОП. Ця категорія платників подає в податкову за своїм місцезнаходженням:

— загальну декларацію. У ній в окремому розділі декларації ФОП має нарахувати податок щодо всіх сільгоспугідь, які йому належать. Але в межах від 0,5 до 20 га;

— додаток 1 «Відомості про наявність земельних ділянок» з інформацію про всі сільгоспземлі, податок щодо яких нараховано в загальній декларації;

— додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску». У цьому додатку ФОП має задекларувати суму нарахованого ЄСВ за себе за минулий період (БЗ 107.01.07). Додаток 2 заповнюють ФОП, які торік перебували на сільгоспЄП і не були звільнені від ЄСВ. Якщо ж ФОП вперше набуває статус платника сільгоспЄП, то цей додаток подавати не треба, бо його слід було подати з декларацією за 2023 рік на попередній системі оподаткування.

Про заповнення додатка 2 читайте статтю «ЄСВ-звітність підприємця на сільгоспЄП» // «Податки & бухоблік», 2024, № 9;

— додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» за 2023 рік. Схоже, що фіскали змушують ФОП подавати його навіть у тому випадку, коли він уперше набуває статусу платника сільгоспЄП (БЗ 108.02.06). Заповненню додатка 3 присвячено окрему статтю «Аграрій — платник сільгоспЄП і мінімальне податкове зобов’язання» // «Податки & бухоблік», 2024, № 9.

Які землі включають до декларації. Відповідь на це запитання невіддільна від того, що є об’єктом оподаткування сільгоспЄП. Її ми вже надали у відповідному розділі статті «Розраховуємо сільгоспЄП» // «Податки & бухоблік», 2024, № 9. Тож резюмуємо:

податок нараховують тільки за сільгоспугіддя та землі водного фонду, які аграрій використовує у своїй сільгоспдіяльності

Додамо тут ще таке.

Якщо якусь земельну ділянку платник сільгоспЄП здає в оренду неплатнику сільгоспЄП, то площу цієї землі до декларації орендодавець не включає. Але за таку землю він повинен сплачувати земельний податок на загальних умовах.

Водночас якщо сільгоспугіддя передані в користування за договором оренди (суборенди) платникові сільгоспЄП (орендарю), то їх відобразити в декларації доведеться орендодавцеві, а не орендареві (п.п. 295.9.6 ПКУ). На цьому наголошують і фіскали (БЗ 108.02.05).

Тому

якщо аграрій орендує землю в іншого платника сільгоспЄП, то її у свою декларацію для нарахування ЄП включати не слід

А от при оренді в інших осіб за таку землю слід сплатити сільгоспЄП (п.п. 295.9.7 ПКУ).

Далі — власне про заповнення декларації.

Загальна декларація

Шапка декларації. Тут наводять загальновідому інформацію про самого аграрія та про податкову, до якої подається декларація.

Із особливостей заповнення шапки декларації виділимо такі:

1) у графі «Порядковий номер за рік» рядку 1 і юрособи, і ФОП зазначають цифру 1. Адже загальна декларація може бути для юрособи і ФОП тільки однією за рік (БЗ 108.02.05);

2) у графі «Тип декларації» в рядку 1 різні категорії платників зазначають різні позначки, а саме:

— юрособи проставляють позначку «Х» у двох полях — у полі «01 Загальна» та «04 Звітна»;

— ФОП, який:

а) стає платником сільгоспЄП вперше, у шапці загальної декларації має зазначити в цій графі одночасно три позначки в полях «Загальна», «Звітна» та «Довідково»;

б) у минулому році був на сільгоспЄП, зазначає тільки дві позначки в полях «Загальна» та «Звітна»;

3) рядок 7 «Найменування контролюючого органу за основним місцем обліку платника» заповнюють обов’язково, а ось рядок 8 «Найменування контролюючого органу за місцем розташування земельної(них) ділянки(ок), до якого подається декларація» заповнюють за бажанням;

4) у рядку 9 проставляють (див. БЗ 108.02.05)

код за КАТОТТГ адміністративно-територіальної одиниці, тобто код населеного пункту за місцезнаходженням платника (основним місцем обліку)

Таблична частина. При її заповненні як юрособою, так і ФОП, слід ураховувати такі правила:

1) аграрій має нарахувати податок окремо за кожною категорією сільгоспугідь і земель водного фонду;

2) якщо землі в розрізі однієї категорії знаходяться на територіях різних органів місцевого самоврядування, тобто різних ТГ (код КАТОТТГ різний), то нараховувати податок щодо таких земель слід у різних рядках у розрізі однієї категорії. Тобто якщо у вас рілля знаходиться на території двох ТГ, то при нарахуванні податку кількість рядків у розрізі категорії землі «Рілля» буде не менше двох;

3) якщо землі в розрізі однієї категорії знаходяться на території одного органу місцевого самоврядування, тобто однієї ТГ (один код КАТОТТГ), і такі землі мають:

— однаковий розмір нормативно-грошової оцінки (НГО), то податок щодо них можна нарахувати в одному рядку;

— різний розмір НГО, то податок щодо цих земділянок слід нараховувати в різних рядках.

Отже,

аграрій у загальній декларації має згрупувати земельні ділянки однієї категорії з однаковою НГО, які знаходяться на території однієї ТГ, і щодо них усіх нарахувати податок в одному рядку

Водночас ніхто не заважає аграрію нарахувати сільгоспЄП у розрізі кожної земділянки окремо. Це може бути вигідно тим, у кого часто змінюється структура земель, бо їм буде простіше уточнювати раніше задекларований податок. Як це зробити в разі набуття/втрати права власності або користування на землі аграрія, читайте в статті «Зміна площ протягом звітного року: як передекларуватися платнику сільгоспЄП» // «Податки & бухоблік», 2024, № 9 (ср. ).

Таблична частина декларації має окремий розділ, в якому податок розраховують юрособи, і окремий розділ, де рахують податок ФОП. Порядок заповнення обох розділів зрозумілий із назв їх граф і рядків, тож детально на цьому зупинятися не будемо. Акцентуємо вашу увагу лише на тому, що рядки 6 — 12 розділу для юросіб, а також рядки 16.1 — 16.6 розділу для ФОП заповнюються у разі подання декларації з виправленими показниками. Тож при складанні загальної декларації на поточний рік вони не знадобляться.

Особливі позначки. Після того як буде заповнено табличну частину декларації, залишиться тільки заповнити поля, що знаходяться під нею. У них слід указати позначку «Х» навпроти того документа, який подається разом з такою декларацією.

Юрособи можуть проставити в заключній частині декларації три позначки про подання:

— додатка 1 «Відомості про наявність земельних ділянок» — навпроти рядка 1;

— додатка 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік» — навпроти рядка 3

та

— розрахунку частки сільськогосподарського товаровиробництва — навпроти рядка 4.

ФОП, які мають звільнення від сплати ЄСВ за себе, ставлять дві позначки:

— навпроти рядка 1 — про додаток 1 «Відомості про наявність земельних ділянок»

і

— навпроти рядка 3 — про додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік».

А ось ті ФОП, що не звільнені від сплати ЄСВ, крім цих двох позначок, мають поставити ще одну навпроти рядка 2 про подання додатка 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Звітна декларація

Звітну декларацію заповнюють і подають тільки юрособи. І саме на основі неї в юросіб відбувається нарахування податкових зобов’язань із сільгоспЄП.

Порядок заповнення цієї декларації такий же, як і порядок заповнення загальної декларації. Хоча є й важлива відмінність:

у одній звітній декларації буде нараховано податок лише за землі, що знаходяться на території одного органу місцевого самоврядування, тобто однієї ТГ

Крім того, особливістю заповнення звітної декларації є те, що:

1) у шапці звітної декларації:

— в полі «Тип декларації» проставляють позначку «Х» у графі «04 Звітна» рядка 1;

— доведеться обов’язково заповнити рядок 8, у якому треба зазначити назву податкової за місцезнаходженням землі, до якої подається звітна декларація;

— у рядку 9 юрособі, на відміну від загальної декларації, слід зазначити код адміністративно-територіальної одиниці, визначений за КАТОТТГ за місцем розташування земельної(их) ділянки(ок), до якої подається декларація, а не код адміністративно-територіальної одиниці за місцезнаходженням платника (основним місцем обліку), як у випадку із заповненням загальної декларації;

2) заповнювати табличну частину декларації юрособа, за ідеєю, має за тим же принципом, що й загальну. Тобто або нараховувати окремо податок за кожною ділянкою, або групувати ділянки з однією НГО в одному рядку.

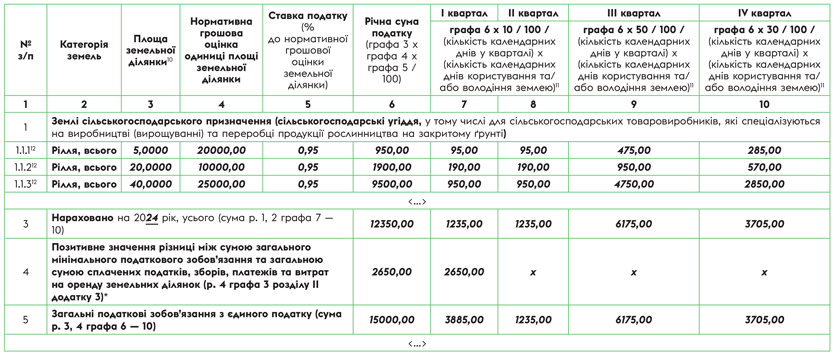

Приклад заповнення табличної частини звітної декларації наведено на рисунку нижче.

Звітна декларація з сільгоспЄП (фрагмент)

Додаток 1 до декларації

Разом з декларацією і ФОП, і юрособи подають додаток 1 «Відомості про наявність земельних ділянок», у якому наводять повну інформацію про сільгоспугіддя, щодо яких нараховано податок у деклараціях. Дані для заповнення додатка беруть із правовстановлюючих документів на землю та з витягу про НГО.

При заповненні додатка слід ураховувати одне: коли додаток подається разом із загальною декларацією, то в ньому можна інформацію щодо земель, які знаходяться на території однієї ТГ (один код КАТОТТГ), заповнювати в одному рядку. У зв’язку із цим графи 3 — 8 такого додатка для рядка, в якому згруповано дані про декілька земділянок, не заповнюють.

При заповненні цього додатка, який подається разом зі звітною декларацією, інформацію слід відображати щодо кожної земділянки в окремому рядку.

Звертаємо увагу! В додатку є узагальнюючі рядки, в яких підбивається площа сільгоспугідь за окремими категоріями земель. Дані про площу землі, зазначені в додатку, мають збігатися з площею землі, інформація про яку міститься в декларації.

І наостанок ще таке. Форма цього додатка передбачає заповнення графи 9 «код регіону», в якій слід зазначити цифровий код регіону місця розташування відповідної земельної(их) ділянки(ок) — 2 знаки. Свого часу інформацію щодо кодів регіонів України (областей) можна було відшукати в БЗ 108.02.05, що була переведена до нечинних з 26.01.2023 у зв’язку з застосуванням оновленої форми податкової декларації. Попри те що цей реквізит в оновленій формі теж є, фіскали ту стару БЗ так і не оновили. Тож платникам не залишається нічого іншого, як користуватися старими кодами.

Висновки

- Подавати документи для обрання чи підтвердження статусу платника сільгоспЄП на конкретний рік слід не пізніше 20 лютого поточного року (пп. 295.9.1 та 298.8.1 ПКУ).

- Для отримання/підтвердження статусу платника сільгоспЄП юрособи мають подати загальну і звітну декларацію з додатками 1 і 3 та розрахунком сільгоспчастки. ФОП подають загальну декларацію з додатками 1, 2 і 3.

- Фіскали наполягають на тому, щоб аграрії, які вперше стають платниками сільгоспЄП, разом із деклараціями на поточний рік подавали порожній додаток 3 з розрахунком МПЗ.