Законом № 3813 в НКУ вводится новая «переходная» норма — п.п. 69.41 подразд. 10 разд. XX НКУ, которой устанавливаются особенности администрирования налогов «плательщиков с высоким уровнем добровольного соблюдения налогового законодательства» (далее — «белые» плательщики). Эта норма определяет преимущества (преференции) для «белых» плательщиков, условиям (критериям) которых должен отвечать плательщик, чтобы попасть в Перечень «белых» плательщиков, и порядок включения плательщика в этот Перечень / исключения из него.

Вводится эта норма на период военного положения — по 31 декабря года, в котором военное положение будет прекращено или отменено.

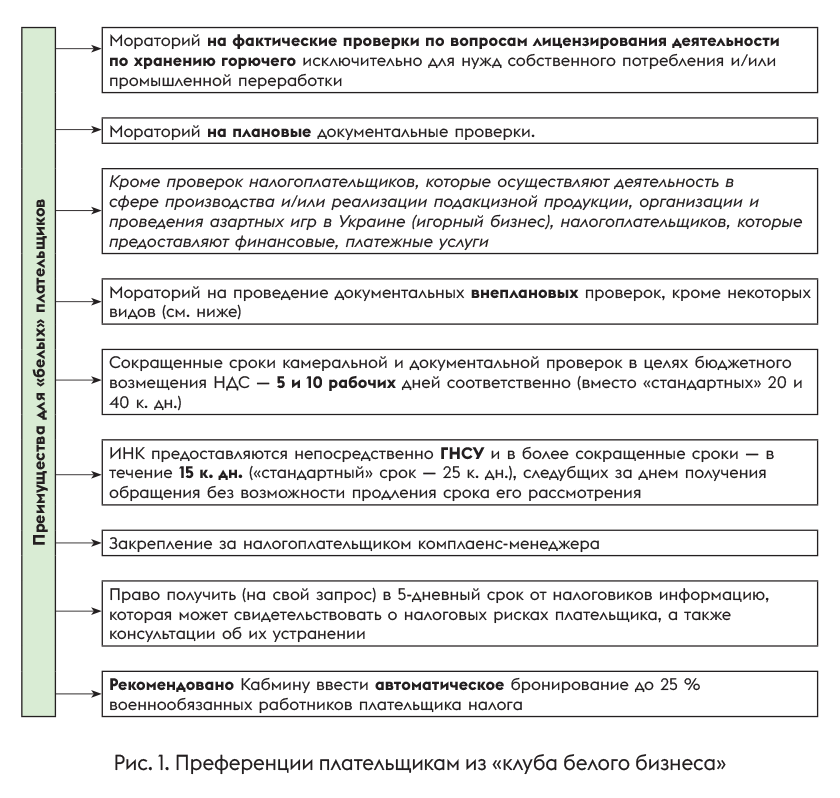

Преимущества для «белых» плательщиков

Начнем с преимуществ. Преференции, которые должны побуждать плательщиков попасть в категорию «белых», приведены ниже на рис. 1.

Дальше обратим внимание на некоторые важные моменты.

Бронирование военнообязанных работников. Закон № 3813 (п. 4 разд. II «Заключительные положения»)

не обязывает, а только рекомендует Кабмину для тех субъектов хозяйствования, которые включены в Перечень «белых» плательщиков, ввести автоматическое бронирование до 25 % военнообязанных работников

Следовательно, окончательное решение по этому вопросу (вводить такое автоматическое бронирование или нет) будет за Кабмином.

Мораторий на внеплановые документальные проверки. Этот запрет тоже не абсолютен. Мораторий не распространяется на документальные внеплановые проверки:

— по обращению налогоплательщика;

— по основаниям, определенным пп. 78.1.1, 78.1.2 (в части контроля за трансфертным ценообразованием), 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 и 78.1.22 НКУ (что конкретно прячется за этими цифрами, можно узнать из статьи «Налоговые проверки: что надо знать?» // «Налоги & бухучет», 2023, № 100);

— налогоплательщиков, о которых получена информация, свидетельствующая о нарушении предельных сроков поступления товаров и/или валютной выручки по ВЭД-операциям;

— налогоплательщиков, которые осуществляют деятельность в сфере производства и/или реализации подакцизной продукции, организации и проведения азартных игр в Украине (игорный бизнес), налогоплательщиков, которые предоставляют финансовые, платежные услуги. Кстати, для этих плательщиков также не будет действовать и мораторий на документальные плановые проверки.

Комплаенс-менеджер. Как преимущество для плательщиков, которые попали в «клуб белого бизнеса», п.п. «г» п.п. 69.41.3 подразд. 10 разд. XX НКУ называет закрепление за налогоплательщиком комплаенс-менеджера (это так называемая «налоговая няня»). В его обязанности будет входить консультирование налогоплательщика по вопросам, связанным с выполнением его налоговых обязанностей. Плательщик имеет право взаимодействовать с комплаенс-менеджером в устной и/или письменной форме, а также с использованием средств дистанционной связи, в том числе в режиме видеоконференции.

Критерии «белых» плательщиков

Их можно разделить на две группы:

(1) критерии, которые установлены для каждой отдельной категории субъектов хозяйствования в зависимости от выбранной ими системы налогообложения;

(2) критерии, которые являются общими для всех субъектов хозяйствования (независимо от выбранной системы налогообложения).

Все критерии (1) и (2) должны выполняться одновременно

Критерии в зависимости от выбранной системы налогообложения. Они касаются уровня уплаты налогов и среднемесячной зарплаты работников (должны выполняться одновременно).

| Юрлицо на общей системе налогообложения |

| 1) показатель уровня уплаты налога на прибыль предприятий равен/превышает средний показатель в соответствующей отрасли за последние четыре квартала; 2) показатель уровня уплаты НДС равен/превышает средний показатель в соответствующей отрасли (кроме плательщиков, у которых больше 25 % операций поставки представляют операции экспорта) за последние 12 отчетных (налоговых) периодов; 3) показатель среднемесячной начисленной и/или выплаченной зарплаты за последние четыре отчетных (налоговых) периода представляет не меньше средней заработной платы в соответствующей отрасли в соответствующем регионе, умноженной на коэффициент 1,1, при условии что среднемесячная численность работающих за указанный период представляет не менее пяти человек |

| Резиденты Дія Сіті |

| показатель уровня уплаты налогов в сводный бюджет равен/превышает средний показатель уровня уплаты налогов в сводный бюджет резидентов Дія Сіті |

| Юрлицо на едином налоге (ЕН) группы 3 |

| 1) показатель уровня уплаты налогов в сводный бюджет равен/превышает средний показатель в соответствующей отрасли за последние четыре квартала; 2) показатель среднемесячной начисленной и/или выплаченной заработной платы за последние четыре отчетных (налоговых) периода представляет не меньше средней заработной платы в соответствующей отрасли в соответствующем регионе, умноженной на коэффициент 1,1, при условии что среднемесячная численность работающих за указанный период представляет не менее пяти человек |

| Юрлицо на ЕН группы 4 |

| 1) показатель разницы между суммой общего минимального налогового обязательства и общей суммой уплаченных налогов, сборов, платежей, связанных с производством и реализацией собственной сельскохозяйственной продукции, и расходов на аренду земельных участков за последний отчетный период имеет отрицательное значение; 2) показатель уровня уплаты НДС равен/превышает средний показатель в соответствующей отрасли за последние 12 отчетных (налоговых) периодов (кроме плательщиков, у которых операции по экспорту представляют 25 % и больше от общего объема поставки); 3) показатель среднемесячной начисленной и/или выплаченной зарплаты за последние четыре отчетных (налоговых) периода представляет не меньше средней заработной платы в соответствующей отрасли в соответствующем регионе, умноженной на коэффициент 1,1, при условии что среднемесячная численность работающих за указанный период представляет не менее пяти человек; 4) площадь имеющихся у плательщика налога в собственности (на праве собственности/пользования), арендованных земельных участков представляет не менее 200 га включительно или арендованных земельных участков коммунальной и/или государственной собственности — не менее 0,5 га (по состоянию на 1 января текущего года), которые задекларированы до 20 февраля текущего года и за которые уплачена сумма налогового обязательства по плате за землю в сроки, предусмотренные законодательством, или плательщиком налога, который находится на ЕН группы 4, уплачены налоговые обязательства по ЕН в полном объеме и в сроки, предусмотренные законодательством |

| ФЛП на общей системе налогообложения |

| 1) показатель уровня уплаты НДС равен/превышает средний показатель в соответствующей отрасли за последние 12 отчетных (налоговых) периодов; 2) показатель уровня уплаты НДФЛ от осуществления хозяйственной деятельности за отчетный (налоговый) год равен/превышает средний показатель в соответствующей отрасли; 3) показатель среднемесячной начисленной и/или выплаченной заработной платы за последние четыре отчетных (налоговых) периода представляет не меньше средней заработной платы в соответствующей отрасли в соответствующем регионе, умноженной на коэффициент 1,1 |

| ФЛП на ЕН группы 3 |

| 1) задекларированный объем дохода за налоговый (отчетный) период превышает 5 миллионов гривень; 2) показатель уровня уплаты налогов в сводный бюджет равен/превышает средний показатель в соответствующей отрасли за последние четыре квартала; 3) показатель среднемесячной начисленной и/или выплаченной зарплаты за последние четыре отчетных (налоговых) периода представляет не меньше средней заработной платы в соответствующей отрасли в соответствующем регионе, умноженной на коэффициент 1,1 |

В отношении средних показателей по отрасли:

— отрасль определяется по основному видум экономической деятельности налогоплательщика на уровне класса согласно КВЭД 009:2010;

— рассчитанные средние показатели критериев публикуются на сайте ГНСУ в течение 5 рабочих дней после утверждения Перечня «белых» плательщиков;

— информация о показателях, которым налогоплательщик не отвечает, будет размещаться в Электронном кабинете плательщика.

Критерии, которые являются общими для всех. Приведем эти критерии ниже.

| Критерий | По состоянию на какую дату определяется |

| Критерии должны выполняться ОДНОВРЕМЕННО | |

| Налоговый долг или задолженность по другим платежам, который контролируется налоговым органом, не превышает 3000 ннмдг (51000 грн) и со дня возникновения задолженности не прошло 30 дней | Определяется по состоянию на дату формирования Перечня «белых» плательщиков (формируется ежеквартально) |

| Отсутствует задолженность (недоимка, штраф, пеня) по ЕСВ в любой сумме | |

| Отсутствие нарушений в отношении подачи отчетности и/или документов (уведомлений), в т. ч. по КИК, финансовой отчетности | Определяется за последние 12 месяцев, предшествующих месяцу формирования Перечня «белых» плательщиков (формируется ежеквартально) |

| Отсутствие НУР (налоговых уведомлений-решений) о нарушении предельных сроков расчетов по операциям по экспорту и импорту товаров в течение последних 12 месяцев | |

| Отсутствие решения о соответствии налогоплательщика критериям рисковости НДС* | Показатель определяется по состоянию на дату формирования Перечня «белых» плательщиков (формируется ежеквартально) |

| * Поскольку показатель определяется по состоянию на дату формирования Перечня «белых» плательщиков, то можно надеяться на то, что главное, чтобы не было действующего решения о соответствии плательщика критериям рисковости плательщика именно по состоянию на дату формирования Перечня «белых» плательщиков. | |

| Отсутствие изменений в отношении основного КВЭД в течение последних последовательных 12 календарных месяцев | Показатель определяется по состоянию на дату формирования Перечня «белых» плательщиков (формируется ежеквартально) |

| Отсутствие начатой процедуры прекращения юридического лица или предпринимательской деятельности ФЛП | |

| Отсутствие возбужденного производства по делу о банкротстве (неплатежеспособности) налогоплательщика | |

| Отсутствие примененных к плательщику и/или его учредителям / конечным бенефициарным собственникам санкций в порядке, установленном Законом Украины «О санкциях» | В случае, если контролирующий орган выявил факт несоответствия плательщика этим критериям, такой налогоплательщик исключается из Перечня «белых» плательщиков в день выявления такого факта |

| Отсутствие у налогоплательщика и/или его учредителей (участников), конечных бенефициарных собственников гражданства государства, которое осуществляет вооруженную агрессию против Украины (кроме граждан такого государства, которым предоставлен статус участника боевых действий после 14 апреля 2014 года) | |

| Отсутствие среди учредителей (участников), конечных бенефициарных собственников налогоплательщика лиц, местожительством (местонахождением) которых является государство, которое осуществляет вооруженную агрессию против Украины | |

Вновь созданные субъекты хозяйствования. Вновь созданные плательщики могут быть включены в Перечень «белых» плательщиков с первого числа месяца, следующего за налоговым (отчетным) кварталом, но не раньше одного календарного года с момента постановки такого плательщика на учет в ГНИ (п.п. 69.41.2.7 подразд. 10 разд. XX НКУ).

Включение (исключение) в (из) Перечень(чня) «белых» плательщиков

Перечень налогоплательщиков с высоким уровнем добровольного соблюдения налогового законодательства ГНСУ будет формировать ежеквартально не позже последнего рабочего дня марта, мая, августа и ноября и обнародовать на сайте ГНСУ (п.п. 69.41.2 подразд. 10 разд. XX НКУ).

То есть фактически ежеквартально будет проверяться, отвечает плательщик вышеприведенным критериям или нет.

Попадание в Перечень происходит автоматически, если плательщик отвечает всем установленным для «белого» плательщика критериям

О включении плательщика в Перечень / исключении из него налоговики будут информировать плательщика через Электронный кабинет.

Также закреплено право плательщика налога отказаться от обнародования своих данных в этом Перечне. Для этого плательщику нужно будет подать налоговикам уведомление об отказе в обнародовании данных о плательщике налога, форма и порядок подачи которого еще будут утверждены Минфином.

На что влияет наличие/отсутствие плательщика в Перечне «белых» плательщиков?

Как сказано в п.п. 69.41.6 подразд. 10 разд. XX НКУ, факт включения плательщика в Перечень / исключения из него «белых» плательщиков

влияет исключительно на возможность получения/неполучения преференций, которые установлены для «белых» плательщиков

А это значит, что ссылаться на наличие/отсутствие плательщика в этом Перечне в других ситуациях ни налоговики, ни плательщик не может.

«С когда» это заработает?

Нормы, которые касаются «клуба белого бизнеса», вступают в силу не сразу, а с первого числа третьего месяца, следующего за месяцем опубликования Закона № 3813.

К тому же еще должны быть приняты и утверждены все необходимы подзаконные нормативные документы. В частности, Минфином должен быть определен Порядок расчета критериев для включения налогоплательщиков в Перечень налогоплательщиков с высоким уровнем добровольного соблюдения налогового законодательства.

ВЫВОДЫ

- Самое большое преимущество для тех, кто попадет в Перечень «белых» налогоплательщиков, — это мораторий на плановые документальные проверки, а также на внеплановые документальные проверки (но здесь освобождение не абсолютное, а с определенным исключением). Также установлены сокращенные сроки для проверок бюджетного возмещения НДС, получения ИНК.

- Что касается бронирования военнообязанных работников «белых» налогоплательщиков, то Закон не обязывает, а только рекомендует КМУ ввести автоматическое бронирование до 25 % военнообязанных работников таких плательщиков.

- Для того, чтобы попасть в Перечень «белых» плательщиков, нужно одновременно (1) отвечать критериям, которые установлены для субъектов хозяйствования в зависимости от выбранной ими системы налогообложения (выполнение уровня уплаты налогов + уровня среднемесячной ЗП) и (2) отвечать общим критериям (например, отсутствие налогового долга и долга по ЕСВ, отсутствие решения о включении в рисковые плательщики НДС, отсутствие изменения основного кода КВЭД в течение 12 предыдущих месяцев и т. п.).

- Перечень «белых» плательщиков будет формироваться ежеквартально (не позже последнего рабочего дня марта, мая, августа и ноября) и обнародоваться на сайте ГНСУ. Следовательно, ежеквартально будет осуществляться проверка плательщика на соответствие критериям «белого» плательщика. Попадание в Перечень происходит автоматически, если плательщик отвечает всем установленным для «белого» плательщика критериям.