Общие требования. По общим правилам все налогоплательщики (как юридические лица, так и ФЛП) обязаны сообщать налоговикам обо всех своих объектах налогообложения и объектах, связанных с налогообложением (п. 63.3 НКУ и разд. VIII Порядка № 1588*).

* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 № 1588.

Для того, чтобы выполнить это указание, налогоплательщик должен подать контролерам Уведомление по ф. № 20-ОПП (форма приведена в приложении 10 к Порядку № 1588). Делать это следует не только при возникновении объекта налогообложения, а при его выбытии, например при продаже.

То есть если плательщик налога решил продать объект налогообложения, то он должен о таких действиях сообщить налоговикам. Делать это следует в течение 10 рабочих дней после того, как состоялась продажа объекта.

О том, как сообщить налоговикам о продаже определенных объектов налогообложения, мы и поговорим дальше.

Продажа укрупненных объектов. Если плательщик налога продает объекты налогообложения, которые были укрупнены (например, продажа станка, который был укрупнен таким объектом налогообложения, как цех или завод), то в этом случае информировать налоговиков о продаже не нужно.

Ведь в этом случае информация об объекте налогообложения, который поглощал меньшие объекты, не изменилась.

То есть

если плательщик налога продает станок, который был укрупнен цехом или заводом, то при продаже такого актива ф. № 20-ОПП в налоговую подавать не нужно

Продажа отдельного объекта. В случае, когда плательщик налога продает актив, в отношении которого индивидуально была подана ф. № 20-ОПП в налоговую, то есть с присвоением ему индивидуального идентификатора (то есть с определением отдельного кода в гр. 5 ф. № 20-ОПП), то в этом случае без подачи ф. № 20-ОПП не обойтись.

Вопрос остается в том, как правильно заполнить ф. № 20-ОПП в таком случае. Самые большие проблемы возникают с заполнением графы 2 «Код ознаки надання інформації». Дело в том, что в этой графе плательщик налога имеет право указать три вида кодов:

— 1 — Первичное предоставление информации об объектах налогообложения;

— 3 — Изменение сведений об объекте налогообложения;

— 6 — Закрытие объекта налогообложения.

Если смотреть только на названия этих кодов, то точно понятно, что в случае продажи объекта налогообложения предприятию не подойдет код «1».

Что касается двух других кодов, то, по логике, к продаже более подходит код «6» — Закрытие объекта налогообложения.

Но Памятка для заполнения раздела 3 ф. № 20-ОПП (которая является приложением к форме), говорит другое:

— код «6» следует использовать в случае изменения назначения объекта налогообложения или его перепрофилирования;

— код «3» — в случае изменения сведений об объекте налогообложения, а именно: изменения типа, наименования, местонахождения, вида права или состояния объекта налогообложения.

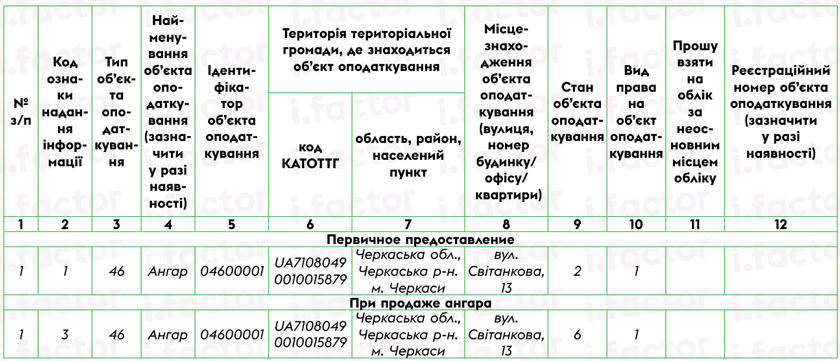

В случае продажи объекта происходит изменение состояния объекта налогообложения, а именно он отчуждается. А вот изменение назначения объекта налогообложения или его перепрофилирование не происходит. Поэтому опираясь на требования Памятки к ф. № 20-ОПП, делаем вывод, что при продаже объекта налогообложения в графе 2 следует указать именно код «3», а не код «6».

Это отмечают и налоговики в БЗ 116.11. В этой консультации они утверждают, что

в случае отчуждения объекта в графу 2 «Код ознаки надання інформації» Уведомления по ф. № 20-ОПП вносится значение «3 — изменение сведений об объекте налогообложения».

Также стоит учесть, что в графе 9 «Стан об’єкта оподаткування» плательщик налога должен указать состояние «6 — объект отчужден/возвращен собственнику».

Все остальные графы ф. № 20-ОПП при продаже объекта налогообложения плательщик налога должен заполнить так, как он это делал при информировании во время возникновения такого объекта с учетом информирования об изменениях, если такие имели место.

Такие данные можно отыскать в ранее поданной ф. № 20-ОПП, которая касается этого объекта, или в Электронном кабинете в разделе, который касается данных, поданных в налоговую по ф. № 20-ОПП.

Пример заполнения ф. № 20-ОПП при продаже объекта см. ниже.

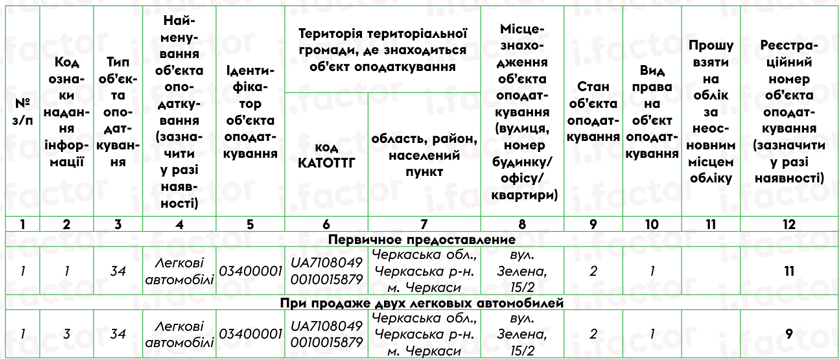

Продажа автомобилей. Когда речь идет о подаче ф. № 20-ОПП в отношении приобретения автомобильных транспортных средств, то исходя из требований п. 8.4 Порядка № 1588 данные о некоторых транспортных средствах могут указываться не отдельно по каждому объекту, а обобщенно (используя горизонтальное укрупнение). А именно информация об однотипных (по виду, использованию, состоянию и виду права собственности) автомобильных транспортных средствах, которые не являются пунктами передвижной розничной торговли, общественного питания или услуг, иных нежели пассажирские и грузовые перевозки, может быть в ф. № 20-ОПП обобщена с типом объекта налогообложения «автомобильные транспортные средства» и указанием количества таких транспортных средств в графе «Реєстраційний номер об’єкта оподаткування». Детали такого укрупнения ищите в «Как обобщать транспортные средства в ф. № 20-ОПП» // «Налоги & бухучет», 2024, № 49.

Так вот, если плательщик налога продает одно из автомобильных транспортных средств, данные о которых были отражены в ф. № 20-ОПП обобщенно, то об этом факте следует сообщить налоговикам. Но делать это следует немножко по-другому, чем в случае продажи объекта, данные о котором были отдельно отражены в ф. № 20-ОПП.

Чтобы заполнить в этом случае ф. № 20-ОПП, плательщику налога следует в графе 2, как и в случае продажи обычного объекта налогообложения, указать код «3», а вот дальше происходят изменения в заполнении ф. № 20-ОПП по сравнению со случаем продажи объекта. А именно менять показатель следует не в графе 9, а в графе 12. А именно в этой графе следует указать, какое количество автомобилей осталось на предприятии после продажи одного или нескольких из них.

Это отмечают и фискалы в БЗ 116.11. В ней они говорят, что в случае изменения количества транспортных средств в связи с их продажей в графу 2 «Код ознаки надання інформації» вносится значение «3 — изменение сведений об объекте налогообложения», а в графе 12 «Реєстраційний номер об’єкта оподаткування» указывается фактическое количество однотипных транспортных средств на момент подачи ф. № 20-ОПП.

Пример заполнения ф. № 20-ОПП ищите ниже.