Загальні вимоги. За загальними правилами всі платники податків (як юридичні особи, так і ФОП) зобов’язані повідомляти податківців про всі свої об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням (п. 63.3 ПКУ та розд. VIII Порядку № 1588*).

* Порядок обліку платників податків і зборів, затверджений наказ Мінфіну від 09.12.2011 № 1588.

Для того щоб виконати цю вказівку, платник податків має подати контролерам Повідомлення за ф. № 20-ОПП (форма наведена у додатку 10 до Порядку № 1588). Робити це слід не тільки при виникненні об’єкта оподаткування, а при його вибутті, наприклад при продажу.

Тобто якщо платник податку вирішив продати об’єкт оподаткування, то він має про такі дії повідомити податківців. Робити це слід протягом 10 робочих днів після того, як відбувся продаж об’єкта.

Про те, як повідомити податківців про продаж певних об’єктів оподаткування, ми і поговоримо далі.

Продаж укрупнених об’єктів. Якщо платник податку продає об’єкти оподаткування, які були укрупнені (наприклад, продаж верстата, який був укрупнений таким об’єктом оподаткування, як цех чи завод), то в цьому випадку інформувати податківців про продаж не потрібно.

Адже у цьому випадку інформація про об’єкт оподаткування, який поглинав менші об’єкти, не змінилася.

Тобто

якщо платник податку продає верстат, який був укрупнений цехом чи заводом, то при продажу такого активу ф. № 20-ОПП у податкову подавати не потрібно

Продаж окремого об’єкта. У випадку коли платник податку продає актив, щодо якого індивідуально було подано ф. № 20-ОПП у податкову, тобто із присвоєнням йому індивідуального ідентифікатора (тобто із визначенням окремого коду у гр. 5 ф. № 20-ОПП), то в цьому випадку без подання ф. № 20-ОПП не обійтися.

Питання лишається в тому, як правильно заповнити ф. № 20-ОПП у такому випадку. Найбільші проблеми виникають із заповненням графи 2 «Код ознаки надання інформації». Річ у тому, що в цій графі платник податку має право вказати три види кодів:

— 1 — Первинне надання інформації про об’єкти оподаткування;

— 3 — Зміна відомостей про об’єкт оподаткування;

— 6 — Закриття об’єкта оподаткування.

Якщо дивитися тільки на назви цих кодів, то точно зрозуміло, що у випадку продажу об’єкта оподаткування підприємству не підійде код «1».

Що стосується двох інших кодів, то, за логікою, до продажу більш підходить код «6» — Закриття об’єкта оподаткування.

Але Пам’ятка для заповнення розділу 3 ф. № 20-ОПП (що є додатком до форми), говорить інше:

— код «6» слід використовувати у разі зміни призначення об’єкта оподаткування або його перепрофілювання;

— код «3» — у разі зміни відомостей про об’єкт оподаткування, а саме: зміна типу, найменування, місцезнаходження, виду права або стану об’єкта оподаткування.

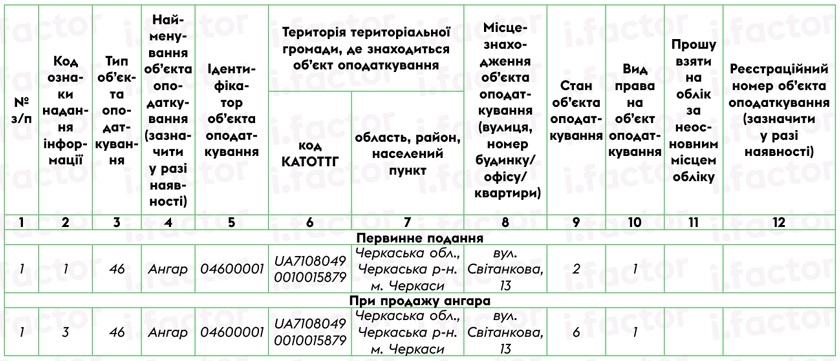

У випадку продажу об’єкта відбувається зміна стану об’єкта оподаткування, а саме він відчужується. А от зміни призначення об’єкта оподаткування чи його перепрофілювання не відбувається. Тому спираючись на вимоги Пам’ятки до ф. № 20-ОПП, робимо висновок, що при продажу об’єкта оподаткування у графі 2 слід вказати саме код «3», а не код «6».

На цьому наголошують і податківці в БЗ 116.11. У цій консультації вони стверджують, що

у разі відчуження об’єкта у графу 2 «Код ознаки надання інформації» Повідомлення за ф. № 20-ОПП вноситься значення «3 — зміна відомостей про об’єкт оподаткування».

Також варто врахувати, що у графі 9 «Стан об’єкта оподаткування» платник податку має зазначити стан «6 — об’єкт відчужений/повернутий власнику».

Усі інші графи ф. № 20-ОПП при продажу об’єкта оподаткування платник податку має заповнити, як він це робив при інформуванні під час виникнення такого об’єкта з урахуванням інформування про зміни, якщо такі мали місце.

Такі дані можна відшукати у раніше поданій ф. № 20-ОПП, що стосується цього об’єкта, або в Електронному кабінеті у розділі, який стосується даних, поданих у податкову за ф. № 20-ОПП.

Приклад заповнення ф. № 20-ОПП при продажу об’єкта див. нижче.

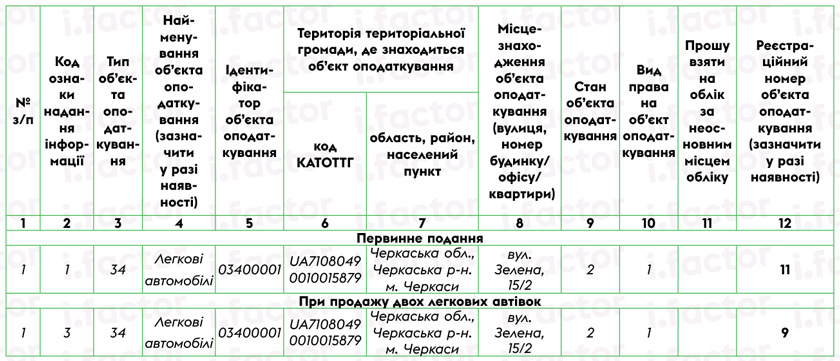

Продаж автомобілів. Коли мова йде про подання ф. № 20-ОПП щодо придбання автомобільних транспортних засобів, то виходячи з вимог п. 8.4 Порядку № 1588 дані про деякі транспортні засоби можуть вказуватися не окремо щодо кожного об’єкта, а узагальнено (використовуючи горизонтальне укрупнення). А саме інформація про однотипні (за видом, використанням, станом та видом права власності) автомобільні транспортні засоби, які не є пунктами пересувної роздрібної торгівлі, громадського харчування або послуг, інших ніж пасажирські та вантажні перевезення, може бути у ф. № 20-ОПП узагальнена з типом об’єкта оподаткування «автомобільні транспортні засоби» та зазначенням кількості таких транспортних засобів у графі «Реєстраційний номер об’єкта оподаткування». Деталі щодо такого укрупнення шукайте у «Як узагальнювати транспортні засоби у ф. № 20-ОПП» // «Податки & бухоблік», 2024, № 49.

Так от, якщо платник податку продає один із автомобільних транспортних засобів, дані щодо яких були відображені у ф. № 20-ОПП узагальнено, то про цей факт слід повідомити податківців. Але робити це слід трішки по-іншому, ніж у випадку продажу об’єкта, дані щодо якого були окремо відображені у ф. № 20-ОПП.

Щоб заповнити в цьому випадку ф. № 20-ОПП, платнику податку слід у графі 2, як і у випадку продажу звичайного об’єкта оподаткування, вказати код «3», а от далі відбуваються зміни в заповненні ф. № 20-ОПП порівняно з випадком продажу об’єкта. А саме міняти показник слід не у графі 9, а у графі 12. А саме в цій графі слід вказати, яка кількість автомобілів лишилася на підприємстві після продажу одного чи декількох із них.

На цьому наголошують і фіскали у БЗ 116.11. У ній вони говорять, що у разі зміни кількості транспортних засобів у зв’язку з їх продажем у графу 2 «Код ознаки надання інформації» вноситься значення «3 — зміна відомостей про об’єкт оподаткування», а у графі 12 «Реєстраційний номер об’єкта оподаткування» зазначається фактична кількість однотипних транспортних засобів на момент подання ф. № 20-ОПП.

Приклад заповнення ф. № 20-ОПП шукайте нижче.