ФЛП-общесистемщик: без проблем

Отметим, что у общесистемщиков нет проблем с внесением наличности на свой предпринимательский счет. В том смысле, что даже если они вносят ее с формулировкой «пополнение собственными средствами», налоговики не считают это доходом ФЛП (категория 104.04 БЗ):

«собственные средства, которые физическое лицо — предприниматель зачисляет на расчетный счет, не включаются в состав дохода (выручки в денежной и натуральной форме) и не отражаются в Типовой форме, по которой осуществляется учет доходов и расходов физическим лицом — предпринимателем».

То есть

ФЛП-общесистемщик может положить на свой счет даже собственную (непредпринимательскую) наличность (сбережения) без отражения этой суммы в составе дохода

ФЛП-единоналожник: в чем проблема?

А вот ФЛП-упрощенцу не повезло. Потому что традиционно

налоговики настаивают на том, что пополнение предпринимательского счета наличностью, которая не является полученной от предпринимательской деятельности, приводит к возникновению у упрощенца дохода (категория 107.01.03 БЗ)

При этом они соглашаются, что когда ФЛП вносит на счет наличность, «которая на момент внесения уже была учтена в учете и при этом в платежном документе указано назначение платежа — выручка за определенный период, тогда такая сумма наличности повторно не включается в доход отчетного налогового периода плательщика единого налога при условии уплаты единого налога с этого дохода».

Сразу обратим внимание на следующие моменты.

Налоговики говорят, что:

1) выручка уже должна быть учтена в учете. А мы помним, что упрощенцы без НДС по общему правилу заполняют свой регистр учета раз в месяц (больше деталей найдете в статье «Как ФЛП вести учет доходов, расходов и товарных запасов в 2023 году?» // «Налоги & бухучет», 2023, № 16). Так что, получается, на счет можно вносить только выручку месяца, который уже прошел?

Считаем, что нет. Во-первых, никто не мешает ФЛП заполнять регистр учета доходов с той периодичностью, которая ему заблагорассудится (главное, не реже, чем раз в месяц). Например, хочет ФЛП внести средства за первую половину месяца еще до того, как этот месяц закончился, то может внести в свой регистр запись о доходах и раньше окончания месяца. При этом, понятно, в регистре следует указать, что это итог за такие-то дни месяца. Потом эта сумма войдет в месячный итог.

То есть требование о «заблаговременном» отражении дохода в учетном регистре, в действительности, не так уж и трудно выполнить. Понятно, что

при этом в платежном документе тоже должно быть указано, что это выручка за конкретный период месяца (например, «выручка за период 01.01.2024 — 15.01.2024»)

Да и вообще здесь есть большие сомнения о необходимости этих маневров. Ведь теперь логика налоговиков такова, что на весь доход у ФЛП должна быть первичка. То есть не так уж и принципиально, чтобы запись о доходе в регистр была сделана до внесения наличности на счет. Принципиально, чтобы она была сделана за месяц — как того требует п. 296.1 НКУ. А отследить, сколько было заработано за конкретную часть месяца и ФЛП, и проверяющие имеют возможность по первичке. Например, по тем же Z-отчетам РРО/ПРРО.

То есть, считаем, нет никакой проблемы, если ФЛП внесет на счет средства с формулировкой «выручка за период 01.01.2024 — 15.01.2024» еще до того, как в учетном регистре будет отражен итог дохода за январь-2024. При этом по первичке будет видно, что действительно ФЛП в соответствующем периоде месяца получил соответствующие средства.

Впрочем, если не хотите спорить с налоговиками, то просто внесите накануне внесения средств на счет «промежуточную» запись в регистр (как об этом было сказано выше);

2) из выручки должен быть уплачен единый налог (ЕН). Это также достаточно обсуждаемое требование. Если, например, взять упрощенцев группы 3, то они уплачивают ЕН раз в квартал. Так что, вносить на счет можно только выручку, полученную в прошлом квартале (или раньше)? Или еще более интересный вопрос: ФЛП-упрощенец группы 1 или 2 не уплачивал / не уплачивает ЕН за военные месяцы, потому что имеет такое право (см. по этому поводу статью «Единый налог (ФЛП, юрлица) — итоги 2023 года, перспективы 2024-го» // «Налоги & бухучет», 2023, № 103), так что он вообще не может внести средства на счет без включения их в ЕН-доход?

Считаем, что речь, скорей, должна идти о том, что у ФЛП не должно быть долгов по ЕН. И все! Да и то, даже такого требования (именно как условия «бездоходного» внесения средств на счет) в законодательстве мы не найдем. То есть еще раз подчеркнем:

главное — только чтобы ФЛП в принципе уплачивал ЕН вовремя (не имел долгов)

«Безналичный» аспект

Такие вот условия. Но в нашем случае у ФЛП наличной выручки нет вообще! Таких ФЛП, кстати, все больше, потому что далеко не все хотят связывать свою жизнь с РРО или ПРРО. Поэтому и убегают в безналичку.

Так может ли такой ФЛП пополнить свой предпринимательский счет наличностью без возникновения ЕН-дохода?

Здравый смысл подсказывает, а почему бы и нет — если ФЛП вносит средства как выручку в рамках документально подтвержденного снятия средств со счета. То есть это безналичная выручка, которую ФЛП снял со счета (о чем имеет документальное подтверждение), а теперь снова возвращает ее на счет. Но что скажут налоговики?

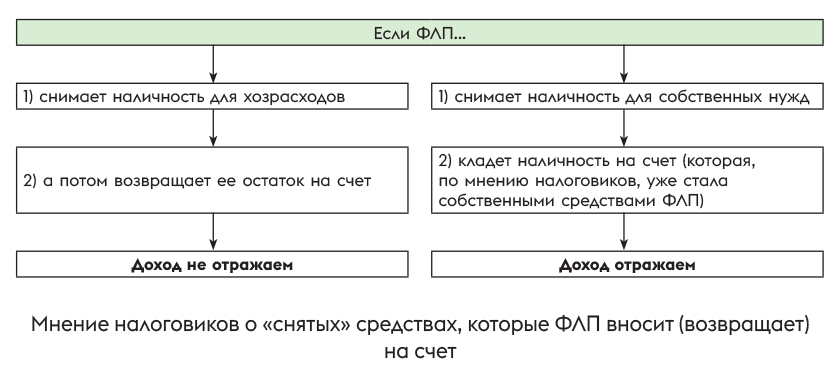

Мнение налоговиков. От налоговиков можно услышать «совет», чтобы наличность, внесенная на счет, не включалась в ЕН-доход,

лучше указывать назначение платежа так: «возврат неиспользованных сумм, предварительно (дата) снятых с текущего счета». Но налоговики подчеркивают, что будут учитывать также назначение платежа, которое ФЛП указал при снятии наличности! Это должно быть снятие наличности для хозяйственных расходов

Следовательно, глазами налоговиков, ситуация выглядит так (см. рисунок).

Рабочий ли это вариант?

Хорошая новость в том, что

ФЛП не обязан составлять авансовый отчет сам себе

Потому что наличность ФЛП и деньги на его предпринимательском счете принадлежат собственно физлицу-предпринимателю. Поэтому он не выдает их сам себе под отчет и, конечно, не отчитывается за них сам перед собой.

Второй приятный момент: ФЛП может не спешить с возвратом на счет остатка средств, снятых на хознужды. Потому что у него не возникает дохода в случае несвоевременного возврата подотчетных сумм (опять же, эти деньги ФЛП берет не под отчет, а сам ими распоряжается).

Единственное препятствие, которое может возникать при снятии наличности именно на хознужды, — это право банка требовать документы, которые подтверждают дальнейшее использование наличности (п. 111 Инструкции № 103*): закупочный акт, закупочную ведомость, приложение 4ДФ, кредитный договор, договор поставки, договор транспортировки, договор хранения. К сожалению, документы могут требовать при снятии любой суммы.

Впрочем, не все банки придираются по-максимуму. Поэтому этот момент лучше заблаговременно оговорить со своим банком.

Дальше, поскольку ФЛП-упрощенцы без НДС учет расходов не ведут, то налоговики вряд ли будут сравнивать суммы снятой, израсходованной и возвращенной на счет наличности. Изучать расходы они могут только у ФЛП-упрощенца с НДС.

Поэтому

главное, на наш взгляд, чтобы ФЛП вносил на счет наличность в сумме, которая не превышают ее предыдущее снятие

И тогда это не будет доходом. Но мы все-таки советуем получить ИНК, чтобы уберечься от штрафов на случай, если ваш инспектор будет считать доходом вообще любое внесение наличности на счет.

Мнение редакции. Считаем, что налоговики здесь сами себе несколько противоречат. Принципиальным прежде всего является то (с учетом того же мнения налоговиков из категории 107.01.03 БЗ), являются ли средства, которые вносятся на счет, уже учтенной выручкой ФЛП.

То есть в платежном документе на внесение наличности в любом случае должно быть указано, что это выручка за определенный период.

Ну а если они уже хотят дополнительных деталей, то можно было бы использовать, например, такую формулировку: «возврат неиспользованной выручки за декабрь-2023, предварительно снятой 04.01.2024» или просто «неиспользованная выручка за декабрь-2023, предварительно снятая 04.01.2024». Понятно, что при этом у ФЛП должно быть документальное подтверждение снятия средств в «достаточной» сумме 04.01.2024.

Причем, на какие цели снимал эту выручку ФЛП — то ли как собственные средства, то ли на хозяйственные нужды — считаем, вообще не имеет значения. Потому что принципиальным является именно то, что имеем дело с учтенной ранее выручкой.

Осторожный ФЛП подаст запрос на ИНК

Ситуация, как видим, достаточно запутанная. Поэтому лучше получить письменную ИНК в свою пользу и действовать в соответствии с ней.

Попутно напомним, что с 01.07.2020 подать запрос на ИНК можно даже через Электронный кабинет, меню «Переписка с ГНС» частной части Электронного кабинета (советы о том, как сформировать запрос на ИНК, вы найдете в статье «Предоставляют ли сейчас налоговики индивидуальные налоговые консультации?» // «Налоги & бухучет», 2023, № 20).

В запросе опирайтесь на консультацию самой ГНСУ (категория 107.01.03 БЗ) о внесении на счет наличной выручки, о которой мы говорили раньше.

Основная идея, что одна и та же сумма дохода не может облагаться ЕН дважды. А раз так, то если ФЛП получил доход, должным образом его учел (поэтому он является обложенным ЕН), а потом просто изменяет форму дохода с безналички на наличность, а потом опять на безналичку, то никакого дохода от этого не возникает.

Кстати, сама ГНСУ отмечает, что

ФЛП, который получил доход на текущий счет, уплатил налоги, а потом перечислил эти деньги на свой другой предпринимательский счет, не отражает доходы повторно (категория 107.07.01 БЗ)

Но, конечно, операции с наличностью не такие прозрачные, как со счетами. Никто не знает, какую именно наличность ФЛП кладет на счет, поэтому налоговики однозначно будут проверять такие операции очень придирчиво. А ваша ИНК может иметь слишком расплывчатый ответ.

Чтобы этого не допустить, четко сформулируйте, что вы снимаете уже учтенные средства, а впоследствии неизрасходованные суммы опять вносите на счет, и спрашивайте, какое должно быть назначение платежа при съеме наличности и ее повторном внесении на счет, чтобы уже обложенные налогом суммы не попадали в доход повторно.

А на случай, если произойдет так, что ваша ИНК окажется негативной, вам пригодится информация, о которой дальше.

Аргументы на случай суда

Есть постановление Седьмого апелляционного админсуда от 27.06.2022 по делу № 560/294/22, в котором речь идет именно о нашем случае.

ФЛП снимал полученную безналичную выручку со счета «в виде доходов» с одного счета. То есть, судя по всему, именно как доход, а не на хозяйственные нужды. А впоследствии пополнял другой свой счет «собственными средствами».

Так вот, суд, проанализировав данные Книги учета доходов (на то время велась именно Книга), банковских выписок и деклараций единоналожника, установил, что:

— за три года ФЛП задекларировал весь полученный доход — 3347392,18 грн. Согласно выпискам почти весь этот доход — 3142600,00 грн был снят за этот период со счета «в виде доходов»;

— сумма указанного дохода больше, чем сумма, которая была внесена ФЛП на расчетный счет как собственные средства в общей сумме 776000,00 грн;

— доказательств наличия у ФЛП другого источника дохода, чем осуществляемая предпринимательская деятельность, ни в акте проверки, ни в отзыве контролирующий орган не привел.

При таких условиях суд решил, что

факт пополнения собственными денежными средствами расчетного счета не может расцениваться как доход упрощенца

Поэтому если ФЛП имеет все документы (декларации, банковские выписки, заполненный регистр учета доходов), между которыми прослеживается логическая связь, что имеем дело именно с возвратом на счет ранее снятой со счета учтенной выручки, то есть шансы отстоять в суде свою правоту.

И овцы целы, и волки сыты

Есть один лайфхак, который поможет вам пополнить счет без ИНК и судов. Можно попросить родственников или знакомых перевести деньги вам на счет как возвратную финпомощь сроком до 12 месяцев.

Возвратная финпомощь сроком до 12 месяцев не является доходом ФЛП-упрощенца (п.п. 3 п. 292.11 НКУ)

В таком случае нужно:

— заключить письменный договор займа (удостоверять у нотариуса его не нужно);

— позже составить документ о том, что вы вернули деньги в срок до 12 месяцев (возвращать можно наличностью);

— отразить возврат финпомощи заимодателю-физлицу в приложении № 4ДФ к объединенному НДФЛ/ВС/ЕСВ-расчету (с признаком дохода «153») за тот отчетный период, в котором вернули заем.

Выводы

- Если ФЛП вносит на свой счет средства как выручку, которая ранее была получена в безналичной форме, потом снята со счета, а потом опять на него возвращается, то ЕН-доход возникать, по логике, не должен.

- Налоговики в устных консультациях с этим как будто соглашаются. При этом назначение платежа рекомендуют применять следующее: «возврат неиспользованных сумм, предварительно (дата) снятых с текущего счета». Но при этом это должно быть снятие наличности для хозяйственных расходов.

- Мы с этим не соглашаемся. На наш взгляд, целесообразно было бы применять формулировку наподобие «возврат неиспользованной выручки за декабрь-2023, предварительно снятой 04.01.2024» или просто «неиспользованная выручка за декабрь-2023, предварительно снятая 04.01.2024». Причем, на какие цели снимал эту выручку ФЛП — то ли как собственные средства, то ли на хозяйственные нужды — считаем, вообще не имеет значения.

- Вопрос достаточно противоречивый, поэтому лучше получить письменную ИНК в свою пользу и действовать в соответствии с ней.

- На крайний случай можно для пополнения счета использовать возвратную финпомощь сроком до 12 месяцев. Ее на счет ФЛП могут перечислить родственники или знакомые (такая финпомощь — не доход упрощенца).