IT-услуги резиденту

Прежде всего заключают договор, в котором подробно оговаривают все условия проекта, в частности: особенности проектного задания, этапы и сроки выполнения, стоимость программной продукции (предоставляемых услуг), права на интеллектуальную собственность, условия поставки программного обеспечения, ответственность сторон и другие моменты. Также по решению сторон договором может предусматриваться доплата за срочность выполнения работ (и оговариваться, на каких условиях она выплачивается).

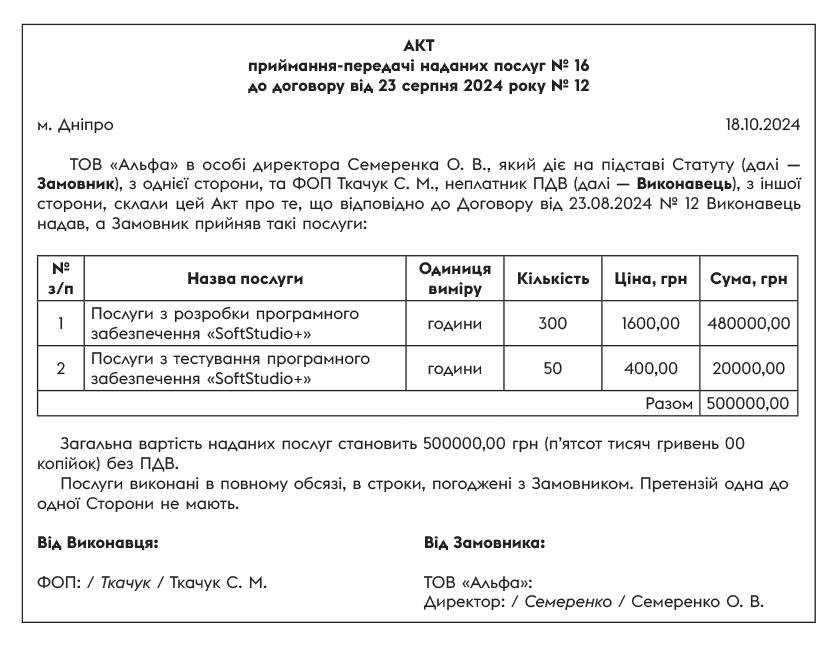

Передачу программной продукции / результатов услуг заказчику обычно оформляют актом приема-передачи

Законодательно утвержденной формы акта нет. Поэтому акт будет считаться полноценным первичным документом, если будет содержать обязательные реквизиты первичного документа (из ч. 2 ст. 9 Закона о бухучете*, п. 2.3 Положения № 88**), которые позволяют идентифицировать хозяйственную операцию, в частности:

— название документа;

— дату составления;

— название предприятия, от имени которого составлен документ;

— содержание, объем и единицу измерения хозяйственной операции;

— должности и фамилии лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

— личную подпись или другие данные, которые дают возможность идентифицировать лицо, участвовавшее в осуществлении хозоперации.

* Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 № 996-XIV.

В акте указывают, какая программная продукция поставляется или какие услуги предоставлены заказчику согласно договору. При этом в зависимости от договоренностей и вида предоставляемых услуг, единицей измерения в акте могут быть:

— часы работы (обычно у аутсорсинговых компаний, которые выполняют какие-то работы по заказу клиента) или

— услуги (обычно у продуктовых компаний, которые реализуют созданный программный продукт).

Причем если при создании проекта для заказчика на каком-то этапе к выполнению работ привлекают ФЛП, то в актах с ФЛП могут быть указаны часы работы, а в акте с заказчиком — услуги. Тянуть ту же единицу измерения, которая была на входе, в акты на заказчиков не обязательно. Бухнормативка этого не требует. Да и налоговики неоднократно отмечали, что единица измерения на входе-выходе может отличаться (см. БЗ 101.16; письма ГНСУ от 16.03.2021 № 974/ІПК/99-00-21-03-02-06, от 16.01.2019 № 166/6/99-99-15-03-02-15/ІПК). Поэтому определяющими здесь будут выступать условия договора — то есть принимая во внимание то, за что установлены расценки и что оплачивается по договору: часы работы или услуги.

Также напомним, что первичные документы (в том числе и акты) могут составляться в бумажной или в электронной форме (ч. 2 ст. 9 Закона о бухучете). Пример акта предоставленных IT-услуг по разработке и тестированию ПО приведен ниже.

IT-услуги нерезиденту

ВЭД-договор (контракт) с нерезидентом может быть заключен в простой письменной форме или в электронной форме, если иное не предусмотрено международным договором Украины или законом.

Впрочем, как оговорено ст. 6 Закона о ВЭД*, в случае экспорта услуг (кроме транспортных) ВЭД-договор может заключаться:

1) путем принятия публичного предложения о соглашении (оферты), или

2) путем обмена электронными сообщениями, или

3) другим способом, в частности, путем выставления счета (инвойса), в том числе в электронном виде, за предоставленные услуги.

* Закон Украины «О внешнеэкономической деятельности» от 16.04.91 № 959-XII.

Кстати, о том, что законодательством Украины не установлено обязанностей заключать ВЭД-договор в письменной форме, в частности, при предоставлении резидентом услуг нерезидентам через сеть «Интернет» (а такой договор можно заключить любым из упомянутых способов), говорят и налоговики (см. БЗ 112.04).

Поэтому в ВЭД-сфере возможно ведение упрощенного документооборота IТ-услуг. И вместо трех документов (договора / счета / акта выполненных работ) достаточно инвойса (то есть счета на оплату с прописанными условиями сделки). Но только при условии, что такой инвойс оплачен и содержит все обязательные реквизиты первичного документа, которые раскрывают сведения о хозоперации. В целом, достаточно иметь платежку и инвойс (который, по сути, заменяет собой договор).

Поэтому обычно инвойс содержит условие о том, что он является предложением заключить договор, а оплата по нему является согласием на такое предложение, подтверждает выполнение работ/услуг в полном объеме и их принятия заказчиком, а также служит подтверждением того, что стороны взаимных претензий друг к другу не имеют. Таким образом, оплаченный инвойс подтверждает, что сделка является завершенной. С тем, что

при оплаченном инвойсе (счете-фактуре) можно обойтись без акта предоставленных услуг, поскольку инвойс после оплаты становится полноценным первичным документом,

согласны: Минфин (письма Минфина от 24.03.2023 № 41010-06-5/7983, от 22.08.2017 № 35210-07/23-3364/2658 и от 16.02.2017 № 31-11410-06-5/4339) и налоговики (письмо ГУ ГНС в г. Киеве от 26.02.2021 № 719/ІПК/26-15-04-09-11). При этом счет-фактура (инвойс) может быть составлен в бумажной или в электронной форме и должен иметь реквизиты, которые дают возможность идентифицировать хозяйственную операцию и ее участников, в частности:

— название предприятия (исполнителя), от имени которого составлен счет-фактура;

— название контрагента (заказчика);

— содержание, объем, единицу измерения хозяйственной операции;

— должности и фамилии лиц, ответственных за осуществление хозоперации и правильность ее оформления;

— личную подпись или другие данные, которые дают возможность идентифицировать лицо, участвовавшее в оформлении счета-фактуры.

А документами, которые подтверждают оплату, могут быть: платежная инструкция, банковская выписка, расчетный чек, квитанция к приходному кассовому ордеру и т. п.

Инвойс с нерезидентом может составляться сразу на двух языках. Как и в акте предоставленных услуг, в инвойсе, кроме сведений об исполнителе/заказчике, валюте платежа, банковских реквизитах, условиях оплаты и передачи работ, также надо привести четкое описание работ (какие конкретно работы выполнены для клиента) и указать единицу измерения работ (в зависимости от договоренности — «часы» или «услуги» и т. п.), их расценки и общую стоимость, а также оговорить, кто уплачивает банковские комиссии за перевод средств.

Если настроен электронный документооборот, то документы с нерезидентом могут быть составлены в электронной форме и подписаны электронной подписью (подробнее об электронных документах см. в статье «Особенности первички в электронном виде» // «Налоги & бухучет», 2024, № 81, ср. ). В таком случае следует учесть, что у электронных документов есть дата составления и дата подписания. При этом для учетных целей важна именно дата составления документа (то есть дата хозоперации, указанная в документе), а не дата его подписания (наложения электронной подписи) (письмо ГНСУ от 12.07.2021 № 2715/ІПК/99-00-21-03-02-06, подробнее см. статью «Электронный акт опаздывает: когда отражаем оказание услуги?» // «Налоги & бухучет», 2020, № 14).

Но что если подписать акт с нерезидентом сложно (приехать к нему не получится)? Достаточно ли, если акт подпишет исполнитель, отправит заказчику-нерезиденту по электронке, а нерезидент оплатит (при отсутствии претензий)? Да, все именно так и происходит в случае с инвойсом.

Оплата счета (инвойса) подтверждает, что условия договора выполнены и работа принята заказчиком.

Валютный надзор

Также напомним, что установленный валютным законодательством предельный срок ВЭД-расчетов (с 05.04.2022 представляет 180 календарных дней, ст. 13 Закона о валюте*, п. 21 Положения № 5**, п. 142 постановления № 18***, Инструкция № 7****) не распространяется на операции по экспорту услуг и работ (кроме транспортных и страховых), а также экспорт прав интеллектуальной собственности и/или других неимущественных прав (п.п. 5 п. 1 постановления Правления НБУ от 14.05.2019 № 67). Поэтому срок возврата экспортной валютной выручки за предоставленные услуги — вне валютного надзора.

А вот при импорте услуг, работ, прав интеллектуальной собственности и других неимущественных прав следует учесть, что банк завершает валютный надзор за соблюдением срока ВЭД-расчетов после предъявления резидентом акта, счета (инвойса) или другого документа, который удостоверяет выполнение нерезидентом работ, предоставление услуг, передачу прав интеллектуальной собственности и других имущественных прав (п.п. 4 п. 9 Инструкции № 7).

* Закон Украины «О валюте и валютных операциях» от 21.06.2018 № 2473-VIII.

Выводы

- Передачу IT-услуг заказчику обычно оформляют актом выполненных работ (предоставленных услуг). При этом в зависимости от договоренностей единицей измерения в акте могут быть часы работы или услуги.

- В отношениях с нерезидентом возможен упрощенный документооборот и ВЭД-договор / счет / акт выполненных работ может заменить оплаченный счет-фактура (инвойс).