ІТ-послуги резидентові

Передусім укладають договір, у якому детально обумовлюють усі умови проєкту, зокрема: особливості проєктного завдання, етапи і строки виконання, вартість програмної продукції (послуг, що надаються), права на інтелектуальну власність, умови постачання програмного забезпечення, відповідальність сторін та інші моменти. Також за рішенням сторін договором може передбачатися доплата за терміновість виконання робіт (і обумовлюватися, на яких умовах вона виплачується).

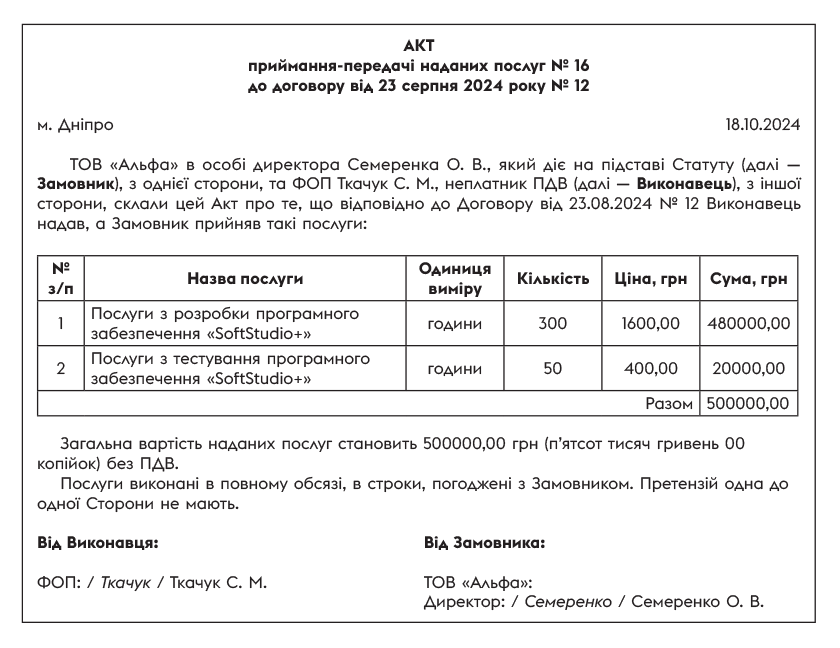

Передачу програмної продукції / результатів послуг замовникові зазвичай оформляють актом приймання-передачі

Законодавчо затвердженої форми акта немає. Тому акт вважатиметься повноцінним первинним документом, якщо міститиме обов’язкові реквізити первинного документа (з ч. 2 ст. 9 Закону про бухоблік*, п. 2.3 Положення № 88**), що дозволяють ідентифікувати господарську операцію, зокрема:

— назву документа;

— дату складання;

— назву підприємства, від імені якого складено документ;

— зміст, обсяг та одиницю виміру господарської операції;

— посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні госпоперації.

* Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 № 996-XIV.

В акті зазначають, яка програмна продукція постачається або які послуги надані замовникові згідно з договором. При цьому залежно від домовленостей і виду послуг, що надаються, одиницею виміру в акті можуть бути:

— години роботи (зазвичай в аутсорсингових компаній, що виконують якісь роботи на замовлення клієнта) або

— послуги (зазвичай, у продуктових компаній, що реалізовують створений програмний продукт).

Причому якщо при створенні проєкту для замовника на якомусь етапі до виконання робіт залучають ФОП, то в актах з ФОП можуть бути зазначені години роботи, а в акті із замовником — послуги. Тягнути ту ж одиницю виміру, що була на вході, в акти на замовників не обов’язково. Бухнормативка цього не вимагає. Та й податківці неодноразово зазначали, що одиниця виміру на вході-виході може відрізнятися (див. БЗ 101.16; листи ДПСУ від 16.03.2021 № 974/ІПК/99-00-21-03-02-06, від 16.01.2019 № 166/6/99-99-15-03-02-15/ІПК). Тому визначальними тут виступатимуть умови договору — тобто зважаючи на те, за що встановлені розцінки і що оплачується за договором: години роботи чи послуги.

Також нагадаємо, що первинні документи (у тому числі й акти) можуть складатися в паперовій або в електронній формі (ч. 2 ст. 9 Закону про бухоблік). Приклад акта наданих ІТ-послуг з розробки та тестування ПЗ наведено нижче:

ІТ-послуги нерезиденту

ЗЕД-договір (контракт) з нерезидентом може бути укладений у простій письмовій формі або в електронній формі, якщо інше не передбачено міжнародним договором України або законом.

Утім, як обумовлено ст. 6 Закону про ЗЕД*, у разі експорту послуг (крім транспортних) ЗЕД-договір може укладатися:

1) шляхом прийняття публічної пропозиції про угоду (оферти), або

2) шляхом обміну електронними повідомленнями, або

3) в інший спосіб, зокрема, шляхом виставляння рахунку (інвойса), у тому числі в електронному вигляді, за надані послуги.

* Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 № 959-XII.

До речі, про те, що законодавством України не встановлено обов’язків укладати ЗЕД-договір у письмовій формі, зокрема, при наданні резидентом послуг нерезидентам через мережу «Інтернет» (а такий договір можна укласти будь-яким зі згаданих способів), говорять і податківці (див. БЗ 112.04).

Тому у ЗЕД-сфері можливе ведення спрощеного документообігу IТ-послуг. І замість трьох документів (договору / рахунку / акта виконаних робіт) достатньо інвойса (тобто рахунку на оплату з прописаними умовами правочину). Але тільки за умови, що такий інвойс оплачений і містить усі обов’язкові реквізити первинного документа, які розкривають відомості про госпоперацію. Загалом, достатньо мати платіжку й інвойс (який, по суті, замінює собою договір).

Тому зазвичай інвойс містить умову про те, що він є пропозицією укласти договір, а оплата за ним є згодою на таку пропозицію, підтверджує виконання робіт / послуг у повному обсязі та їх прийняття замовником, а також слугує підтвердженням того, що сторони взаємних претензій одна до одної не мають. Таким чином, оплачений інвойс підтверджує, що правочин є завершеним. З тим, що

при оплаченому інвойсі (рахунку-фактурі) можна обійтися без акта наданих послуг, оскільки інвойс після оплати стає повноцінним первинним документом,

згодні: Мінфін (листи Мінфіну від 24.03.2023 № 41010-06-5/7983, від 22.08.2017 № 35210-07/23-3364/2658 і від 16.02.2017 № 31-11410-06-5/4339) і податківці (лист ГУ ДПС у м. Києві від 26.02.2021 № 719/ІПК/26-15-04-09-11). При цьому рахунок-фактура (інвойс) може бути складений у паперовій або в електронній формі й повинен мати реквізити, що дають можливість ідентифікувати господарську операцію та її учасників, зокрема:

— назву підприємства (виконавця), від імені якого складений рахунок-фактура;

— назву контрагента (замовника);

— зміст, обсяг, одиницю виміру господарської операції;

— посади і прізвища осіб, відповідальних за здійснення госпоперації і правильність її оформлення;

— особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь в оформленні рахунку-фактури.

А документами, що підтверджують оплату, можуть бути: платіжна інструкція, банківська виписка, розрахунковий чек, квитанція до прибуткового касового ордера тощо.

Інвойс з нерезидентом може складатися відразу двома мовами. Як і в акті наданих послуг, в інвойсі, окрім відомостей про виконавця / замовника, валюту платежу, банківські реквізити, умови оплати та передачі робіт, також треба навести чіткий опис робіт (які конкретно роботи виконані для клієнта) і вказати одиницю виміру робіт (залежно від домовленості — «години» або «послуги» тощо), їх розцінки та загальну вартість, а також обумовити, хто сплачує банківські комісії за переказ коштів.

Якщо налагоджений електронний документообіг, то документи з нерезидентом можуть бути складені в електронній формі й підписані електронним підписом (детальніше про електронні документи див. у статті «Особливості первинки в електронному вигляді» // «Податки & бухоблік», 2024, № 81, ср. ). У такому разі слід врахувати, що в електронних документів є дата складання і дата підписання. При цьому для облікових цілей важлива саме дата складання документа (тобто дата госпоперації, зазначена в документі), а не дата його підписання (накладення електронного підпису) (лист ДПСУ від 12.07.2021 № 2715/ІПК/99-00-21-03-02-06, детальніше див. статтю «Електронний акт запізнюється: коли відображаємо надання послуги?» // «Податки & бухоблік», 2020, № 14).

Але що як підписати акт з нерезидентом складно (приїхати до нього не вийде)? Чи достатньо, якщо акт підпише виконавець, відправить замовникові-нерезиденту електронкою, а нерезидент оплатить (за відсутності претензій)? Так, усе саме так і відбувається у випадку з інвойсом.

Оплата рахунку (інвойса) підтверджує, що умови договору виконані і робота прийнята замовником.

Валютний нагляд

Також нагадаємо, що встановлений валютним законодавством граничний строк ЗЕД-розрахунків (з 05.04.2022 становить 180 календарних днів, ст. 13 Закону про валюту*, п. 21 Положення № 5**, п. 142 постанови № 18***, Інструкція № 7****) не поширюється на операції з експорту послуг та робіт (крім транспортних і страхових), а також експорт прав інтелектуальної власності та/або інших немайнових прав (п.п. 5 п. 1 постанови Правління НБУ від 14.05.2019 № 67). Тому строк повернення експортної валютної виручки за надані послуги — поза валютним наглядом.

А ось при імпорті послуг, робіт, прав інтелектуальної власності та інших немайнових прав слід урахувати, що банк завершує валютний нагляд за дотриманням строку ЗЕД-розрахунків після пред’явлення резидентом акта, рахунку (інвойса) або іншого документа, що засвідчує виконання нерезидентом робіт, надання послуг, передавання прав інтелектуальної власності та інших майнових прав (п.п. 4 п. 9 Інструкції № 7).

* Закон України «Про валюту і валютні операції» від 21.06.2018 № 2473-VIII.

Висновки

- Передачу ІТ-послуг замовникові зазвичай оформляють актом виконаних робіт (наданих послуг). При цьому залежно від домовленостей одиницею виміру в акті можуть бути години роботи або послуги.

- У відносинах з нерезидентом можливий спрощений документообіг і ЗЕД-договір / рахунок / акт виконаних робіт може замінити оплачений рахунок-фактура (інвойс).