Чего нельзя

Лимит площади. С 2021 года лимит площади, которую ФЛП на ЕН групп 2, 3 может сдать в аренду, увеличили. Сейчас это (п.п. 291.5.3 НКУ):

— 0,2 га земли;

— 400 м2 жилых помещений;

— 900 м2 нежилых помещений.

Один и тот же ФЛП на ЕН групп 2, 3 может сдавать в аренду 0,2 га земли + 400 м2 жилых помещений + 900 м2 нежилых помещений, но не больше!

Большую площадь сдавать нельзя, потому что ФЛП потеряет упрощенку. А вот брать в аренду можно сколько угодно.

Ограничение на арендаторов. Упрощенцы группы 3 могут предоставлять имущество в аренду кому угодно — для них никаких дополнительных ограничений, кроме лимита площади, нет.

Упрощенцы группы 1, напомним, вообще не имеют права заниматься арендой деятельностью.

А вот ФЛП на ЕН группы 2 могут предоставлять недвижимость в аренду, но только гражданам или другим упрощенцам: ФЛП на ЕН или юрлицам на ЕН (п.п. 2 п. 291.4 НКУ). Всем остальным клиентам придется отказать (ЮЛ — плательщикам налога на прибыль, бюджетникам, неприбыльным организациям, ФЛП-общесистемщикам, гражданам — «независимым профессионалам» и т. п.). Иначе ФЛП рискует потерять упрощенку.

Обойти эти запреты не так-то просто. На практике существуют немало вредных советов, которые вроде бы помогают. Но в действительности с этими советами можно попасть в беду. Давайте разбираться.

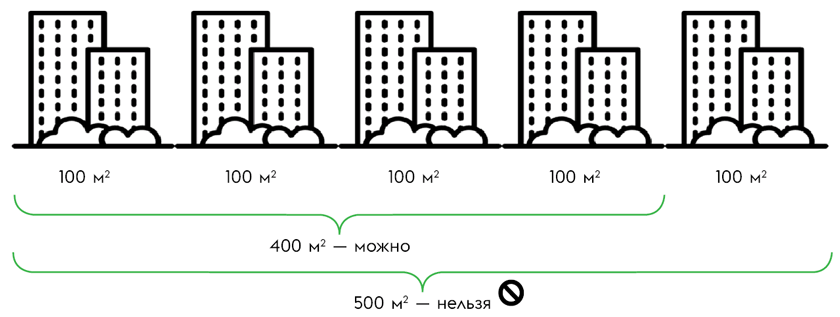

Миф 1. Сдавай сколько угодно квартир площадью до 400 м2 каждая

Нет, это не сработает. В п.п. 291.5.3 НКУ четко сказано, что единоналожник не может сдавать в аренду жилые помещения, общая площадь которых превышает 400 м2. Поэтому

площади всех квартир, которые ФЛП сдает в аренду, суммируют и сравнивают с лимитом в 400 м2

Надо, чтобы было меньше 400 м2 или 400 м2 ровно (рис. 1).

Рис. 1. ФЛП-ЕН может сдать в аренду не больше 4 квартир по 100 м2

То же касается земельных участков и нежилых помещений.

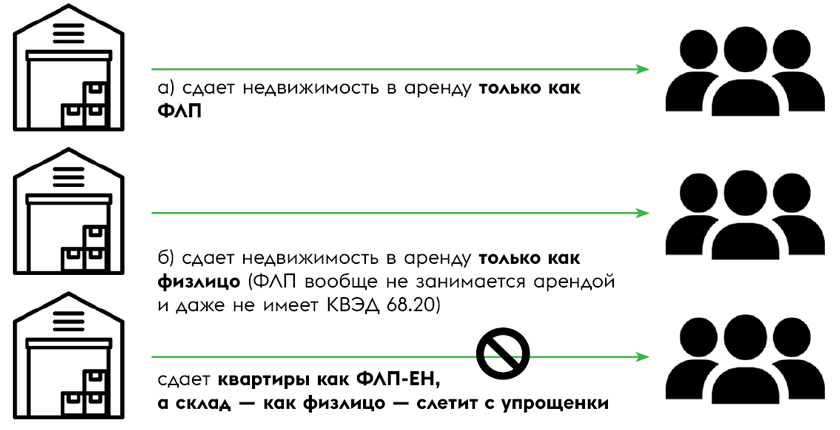

Миф 2. Сдавай в аренду 900 м2 склада как ФЛП на ЕН, а остальное — как обычное физлицо (гражданин)

Так делать тоже нельзя. Невзирая на то, что в НКУ нет прямого запрета сдавать в аренду часть недвижимости как ФЛП, а часть — как обычное физлицо (без упоминания о ФЛП-статусе), налоговики с самого начала заняли следующую позицию:

ФЛП-ЕН может сдавать недвижимость в аренду или только от имени ФЛП, или только от имени физлица

Причем если ФЛП надумает недвижимость сдавать в аренду именно как обычное физлицо (без упоминания о ФЛП-статусе в договоре аренды), в его регистрационных данных (в Госреестре и Реестре плательщиков ЕН) не должно быть КВЭД 68.20 «Предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества» (рис. 2)!

Рис. 2. Как ФЛП-ЕН может сдавать недвижимость в аренду

И, откровенно говоря, спорить с этой позицией налоговой вряд ли получится даже в суде. Вы спросите: почему? ФЛП же может заключать договоры с другими субъектами и как ФЛП, и как физлицо (гражданин) — главное не смешивать эти два статуса в одном договоре.

Так-то оно так. И законодательство не запрещает гражданам сдавать недвижимость в аренду без ФЛП-регистрации. Но когда суды объясняют «двойную» природу ФЛП, они подчеркивают, что во внимание надо принимать не то, как заключен договор (от имени гражданина или от имени ФЛП), а суть отношений: это отношения, которые затрагивают частные интересы гражданина, или это предпринимательская деятельность (постановление ВС от 07.04.2020 по делу № 743/534/16-ц, разъяснение Минюста от 14.01.2011).

Если у арендодателя уже есть ФЛП-статус, другие договоры аренды и КВЭД 68.20, то всю остальную арендную деятельность суд очевидно не будет квалифицировать как реализацию частных интересов. Скорее, напротив — как предпринимательскую деятельность. Поэтому даже

если арендодатель заключит договор аренды как физлицо, но при этом будет иметь ФЛП-статус, другие договоры аренды (которые он заключил как ФЛП) и КВЭД 68.20, то суд, скорее всего, признает такой договор именно предпринимательским

А раз так, то и площадь недвижимости по такому договору тоже будет учитываться для сравнения с лимитом.

Получается, чтобы сдавать в аренду недвижимость с превышением лимита как обычное физлицо, ФЛП на ЕН должен сначала исключить из Реестра плательщиков ЕН и из Госреестра код 68.20, прекратить любую арендную деятельность как ФЛП и уже потом заключить договор аренды как обычное физлицо (с уплатой НДФЛ и ВС со всей суммы арендной платы, что совсем невыгодно).

Миф 3. Сдавай в аренду 900 м2 склада, а остальное — передай в ссуду

Опять же, НКУ напрямую не запрещает упрощенцам предоставлять недвижимость в ссуду, то есть в безвозмездное пользование. Но налоговики этого не позволяют. Точнее, они

категорически против того, чтобы ФЛП на ЕН часть помещения сдавал в аренду, а остальную часть предоставлял в безвозмездное пользование (ссуду)

Рис. 3. Налоговики не позволяют ФЛП на ЕН комбинировать аренду и ссуду

Дело в том, что фискалы рассматривают ссуду как разновидность аренды (бесплатной). Хотя, в действительности, ссуда — это не аренда. Природа отношений здесь немного другая. Но вряд ли проверяющих убедит этот аргумент.

И хотя на сегодняшний день их консультация, которая запрещала упрощенцам сдавать часть помещения в аренду, а остальную часть — в ссуду (107.01.02 БЗ), переведенная в недействительные, они не изменили свою точку зрения!

Более того, даже если ФЛП имеет несколько отдельных помещений и надумает одно сдать в аренду, а другое предоставить в безвозмездное пользование (ссуду), то налоговики:

— точно не позволят этого, если общая площадь помещений превышает лимит (например, один склад 500 м2 сдается в аренду, а другой 500 м2 — в ссуду). А если ослушаться? Тогда они сбросят ФЛП с упрощенки;

— обычно не против, если суммарная площадь всех помещений не превышает лимит (например, сдаем в аренду склад 500 м2 и предоставляем в ссуду другой склад площадью 200 м2). Но здесь лучше получить ИНК. Потому что некоторые инспекторы вообще против комбинации «аренда + ссуда» у ФЛП на ЕН, независимо от суммарной площади помещений. Они считают, что ссуда в этом контексте порождает неденежные расчеты, которые запрещены на упрощенке. Это, конечно, абсурд, потому что согласно договору ссуды недвижимость предоставляется в пользование безвозмездно, а не за вознаграждение. Поэтому никаких расчетов, в том числе неденежных, здесь нет. Но риски есть.

Поэтому

не следует искушать судьбу и пытаться обойти арендный лимит с помощью ссуды

Лучше уже сдавайте недвижимость в аренду как ФЛП-ЕН в пределах лимита, а остальное — или закройте, или используйте только в собственном бизнесе, но никому не передавайте: ни за деньги, ни бесплатно.

Миф 4. Не занимайся арендой — и сможешь передавать всю недвижимость в ссуду без лимита

Хотя арендный лимит формально не применим к ссуде, налоговики так не считают (потому что опять же считают ссуду бесплатной арендой). Поэтому

отказ от аренды в пользу ссуды никак не поможет обойти лимит

Если уже и сдавать недвижимость в ссуду, лучше это делать как обычный гражданин (не ФЛП), предварительно убрав из Госреестра КВЭД 68.20. Граждане хотя бы не являются налоговыми агентами, потому никогда не удерживают НДФЛ и ВС с партнеров-физлиц (п.п. 14.1.180 НКУ).

Миф 5. ФЛП на ЕН группы 2 может заключить договор с арендатором как с обычным физлицом, если это физлицо не будет «трубить», что оно — ФЛП на общей системе (но имущество будет использовать в предпринимательской деятельности)

Здесь может быть два варианта развития событий:

1) ФЛП группы 2 заключает договор аренды с физлицом, а впоследствии такое физлицо регистрируется как ФЛП на общей системе;

2) ФЛП группы 2 заключает договор аренды с физлицом, которое уже является ФЛП-общесистемщиком, но в договоре аренды не будет «афишировать» свой статус (то есть будет выступать как обычный гражданин).

Сразу скажем, что ни один из этих вариантов не сработает (плохо закончится) для единоналожника (если взятое в аренду имущество будет по факту использоваться в предпринимательской деятельности арендатора)!

Факт аренды могут выявить налоговики при проверке ФЛП-арендатора (общесистемщика). Но даже до проверки ФЛП-арендатор должен подать форму № 20-ОПП на арендованное помещение. И налоговики увидят факт аренды.

В свою очередь, неподача формы № 20-ОПП мало того что является штрафоопасной, так без этого арендатору еще и не зарегистрируют РРО/ПРРО на арендованное помещение. Поэтому форму № 20-ОПП арендатор, скорее всего, подаст.

Поэтому шанс того, что налоговики согласятся на то, что имущество арендатором используется в предпринимательской деятельности на общей системе, почти нулевой.

При этом не следует возлагать никакой надежды на то, что вас спасет договор аренды, в котором арендатор указан как обычное физлицо. Как мы уже говорили, когда речь заходит о ФЛП, суды смотрят не на текст договора, а на суть отношений:

«…одно то обстоятельство, что физическое лицо — предприниматель не отразило наличие у него такого статуса в тексте заключенного договора, не изменяет характер приобретенных им прав и обязанностей как таких, которые возникли из хозяйственных правоотношений, если такие правоотношения имеют признаки осуществления их в пределах хозяйственной деятельности»

(постановление ВС от 07.04.2020 по делу № 743/534/16-ц).

Поэтому если арендатор (который является ФЛП на общей системе) по факту использует недвижимость в своем бизнесе, договор аренды все равно признают предпринимательским, а ФЛП на ЕН группы 2 (арендодателя) сбросят с упрощенки.

При этом даже если на момент заключения договора арендатор еще не был ФЛП, а зарегистрировался позже и работает на общей системе, это все равно не спасет упрощенца-арендодателя. Потому что договорные/арендные отношения продолжаются, пока имущество не возвращено арендодателю (вас может заинтересовать статья «Арендный» ФЛП группы 2 ЕН: если арендатор — физлицо» // «Налоги & бухучет», 2023, № 26).

Поэтому

ФЛП на ЕН группы 2 должен до конца действия договора мониторить статус арендатора

Кстати, сделать такой мониторинг достаточно просто (для этого лишь понадобится электронная подпись). По Ф. И. О. физлица в базе Минюста можно проверить, не является ли оно ФЛП. Если да — проверяем, включено ли оно в Реестр плательщиков ЕН.

Если окажется, что арендатор зарегистрировался как ФЛП или является «независимым профессионалом» в понимании п.п. 14.1.226 НКУ (частный нотариус и т. п.) и использует арендованное имущество в предпринимательской/профессиональной деятельности, то единоналожник группы 2 (арендодатель):

— может остаться в группе 2 и продолжать сдавать недвижимость в аренду, только если арендатор стал ФЛП на ЕН;

— может остаться в группе 2, но должен расторгнуть договор аренды, если арендатор стал ФЛП на общей системе или является «независимым профессионалом»;

— может продолжать предоставлять недвижимость в аренду, но должен перейти в группу 3 упрощенки или на общую систему, если арендатор стал ФЛП на общей системе или «независимым профессионалом».

Миф 6. Не обращай внимание на арендный лимит, если сдаешь в аренду торговые места на рынке или комнаты в гостинице

Это справедливо только частично.

Арендное ограничение действительно не работает для гостиниц, кемпингов, палаточных городков и т. п. А все потому, что деятельность по предоставлению мест для преимущественно краткосрочного проживания обычно на суточной или недельной основе — это не аренда (КВЭД 68.20), а отдельный вид деятельности — деятельность гостиниц (КВЭД 55.10). Поэтому

гостиница у ФЛП-ЕН действительно может быть любой площади

См. по этому поводу, в частности, категорию 107.01.01 БЗ.

А вот если вы будете предоставлять в аренду торговые места или магазины на рынке, то арендной ограничение надо обязательно соблюдать — сдавать не больше 900 м2. Потому что такая деятельность — чистой воды аренда, и рынки — не исключение. Деятельность рынков, кстати, тоже относится к коду КВЭД 68.20.

Выводы

- ФЛП на ЕН групп 2, 3 может сдавать в аренду 0,2 га земли + 400 м2 жилых помещений + 900 м2 нежилых помещений, и ни сантиметром больше.

- Если ФЛП сдает несколько объектов недвижимости, их общая площадь не должна превышать лимит.

- ФЛП-ЕН может сдавать недвижимость в аренду или только от имени ФЛП, или только от имени физлица.

- Налоговики не позволяют передавать в ссуду (безвозмездное пользование) часть недвижимости, которая превышает арендный лимит. Со ссудой вообще лучше не связываться.

- ФЛП на ЕН группы 2, который заключил договор аренды с физлицом, должен мониторить его статус до конца действия договора. Если арендатор станет ФЛП на общей системе или независимым профессионалом и захочет использовать недвижимость в своей предпринимательской/профессиональной деятельности, придется или расторгать договор аренды, или переходить в группу 3 ЕН.

- ФЛП на ЕН может сдавать в аренду торговые места на рынке, но не больше 900 м2.

- ФЛП на ЕН может иметь гостиницу / подобное средство временного размещения любой площади (это не арендная деятельность).