Що не можна

Ліміт площі. З 2021 року ліміт площі, яку ФОП на ЄП груп 2, 3 може здати в оренду, збільшили. Зараз це (п.п. 291.5.3 ПКУ):

— 0,2 га землі;

— 400 м2 житлових приміщень;

— 900 м2 нежитлових приміщень.

Один і той самий ФОП на ЄП груп 2, 3 може здавати в оренду 0,2 га землі + 400 м2 житлових приміщень + 900 м2 нежитлових приміщень, але не більше!

Більшу площу здавати не можна, бо ФОП втратить спрощенку. А от брати в оренду можна скільки завгодно.

Обмеження на орендарів. Спрощенці групи 3 можуть надавати майно в оренду кому завгодно — для них ніяких додаткових обмежень, окрім ліміту площі, немає.

Спрощенці групи 1, нагадаємо, взагалі не мають права займатися орендою діяльністю.

А от ФОП на ЄП групи 2 можуть надавати нерухомість в оренду, але тільки громадянам або іншим спрощенцям: ФОП на ЄП або юрособам на ЄП (п.п. 2 п. 291.4 ПКУ). Всім іншим клієнтам доведеться відмовити (ЮО — платникам податку на прибуток, бюджетникам, неприбутковим організаціям, ФОП-загальносистемникам, громадянам — «незалежним професіоналам» тощо). Інакше ФОП ризикує втратити спрощенку.

Обійти ці заборони не так-то просто. На практиці існує чимало шкідливих порад, які начебто допомагають. Але насправді з тими порадами можна вскочити у халепу. Давайте розбиратися.

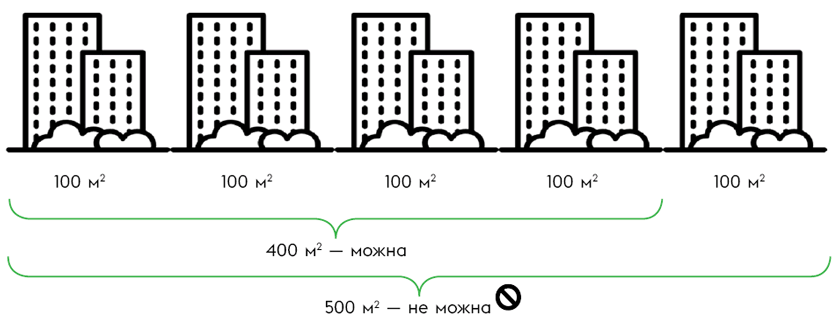

Міф 1. Здавай скільки завгодно квартир площею до 400 м2 кожна

Ні, це не спрацює. У п.п. 291.5.3 ПКУ чітко сказано, що єдиноподатник не може здавати в оренду житлові приміщення, загальна площа яких перевищує 400 м2. Тож

площі всіх квартир, які ФОП здає в оренду, сумують і порівнюють з лімітом у 400 м2

Треба, щоб було менше 400 м2 або 400 м2 рівно (рис. 1).

Рис. 1. ФОП-ЄП може здати в оренду не більше 4 квартир по 100 м2

Те ж саме стосується земельних ділянок та нежитлових приміщень.

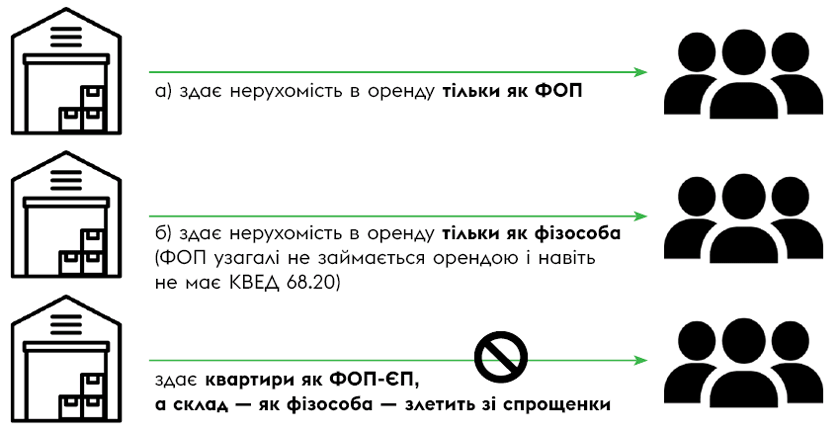

Міф 2. Здавай в оренду 900 м2 складу як ФОП на ЄП, а решту — як звичайна фізособа (громадянин)

Так чинити теж не можна. Незважаючи на те, що в ПКУ немає прямої заборони здавати в оренду частину нерухомості як ФОП, а частину — як звичайна фізособа (без згадки про ФОП-статус), податківці з самого початку обійняли таку позицію:

ФОП-ЄП може здавати нерухомість в оренду або тільки від імені ФОП, або тільки від імені фізособи

Причому якщо ФОП надумає нерухомість здавати в оренду саме як звичайна фізособа (без згадки про ФОП-статус у договорі оренди), у його реєстраційних даних (у Держреєстрі та Реєстрі платників ЄП) не повинно бути КВЕД 68.20 «Надання в оренду й експлуатацію власного чи орендованого нерухомого майна» (рис. 2)!

Рис. 2. Як ФОП-ЄП може здавати нерухомість в оренду

І, відверто кажучи, сперечатися з цією позицією податкової навряд чи вийде навіть у суді. Ви запитаєте: чому? ФОП же може укладати договори з іншими суб’єктами і як ФОП, і як фізособа (громадянин) — головне не змішувати ці два статуси в одному договорі.

Так-то воно так. І законодавство не забороняє громадянам здавати нерухомість в оренду без ФОП-реєстрації. Але коли суди пояснюють «подвійну» природу ФОП, вони підкреслюють, що до уваги треба приймати не те, як укладено договір (від імені громадянина чи від імені ФОП), а суть відносин: це відносини, які зачіпають приватні інтереси громадянина, чи це є підприємницька діяльність (постанова ВС від 07.04.2020 у справі № 743/534/16-ц, роз’яснення Мін’юсту від 14.01.2011).

Якщо в орендодавця вже є ФОП-статус, інші договори оренди і КВЕД 68.20, то всю іншу орендну діяльність суд вочевидь не буде кваліфікувати як реалізацію приватних інтересів. Скоріше, навпаки — як підприємницьку діяльність. Тож навіть

якщо орендодавець укладе договір оренди як фізособа, але при цьому матиме ФОП-статус, інші договори оренди (які він уклав як ФОП) і КВЕД 68.20, то суд, скоріш за все, визнає такий договір саме підприємницьким

А раз так, то й площа нерухомості за таким договором теж ураховуватиметься для порівняння з лімітом.

Виходить, щоб здавати в оренду нерухомість з перевищенням ліміту як звичайна фізособа, ФОП на ЄП повинен спершу виключити з Реєстру платників ЄП і з Держреєстру код 68.20, припинити будь-яку орендну діяльність як ФОП і вже потім укласти договір оренди як звичайна фізособа (зі сплатою ПДФО та ВЗ з усієї суми орендної плати, що зовсім невигідно).

Міф 3. Здавай в оренду 900 м2 складу, а решту — передай в позичку

Знову ж таки, ПКУ напряму не забороняє спрощенцям надавати нерухомість у позичку, тобто в безоплатне користування. Але податківці цього не дозволяють. Точніше, вони

категорично проти того, щоб ФОП на ЄП частину приміщення здавав в оренду, а іншу частину надавав у безоплатне користування (позичку)

Рис. 3. Податківці не дозволяють ФОП на ЄП комбінувати оренду і позичку

Справа в тому, що фіскали розглядають позичку як різновид оренди (безкоштовної). Хоча, насправді, позичка — це не оренда. Природа відносин тут трохи інша. Але навряд чи перевіряючих переконає цей аргумент.

І хоча на сьогоднішній день їх консультація, яка забороняла спрощенцям здавати частину приміщення в оренду, а іншу частину — в позичку (107.01.02 БЗ), переведена до нечинних, вони не змінили свою точку зору!

Ба більше, навіть якщо ФОП має кілька окремих приміщень і надумає одне здати в оренду, а інше надати в безоплатне користування (позичку), то податківці:

— точно не дозволять цього, якщо загальна площа приміщень перевищує ліміт (наприклад, один склад 500 м2 здається в оренду, а інший 500 м2 — в позичку). А якщо не послухатися? Тоді вони скинуть ФОП зі спрощенки;

— зазвичай не проти, якщо сумарна площа усіх приміщень не перевищує ліміт (наприклад, здаємо в оренду склад 500 м2 і надаємо в позичку інший склад площею 200 м2). Але тут краще отримати ІПК. Бо деякі інспектори взагалі проти комбінації «оренда + позичка» у ФОП на ЄП, незалежно від сумарної площі приміщень. Вони вважають, що позичка в цьому контексті породжує негрошові розрахунки, які заборонені на спрощенці. Це, звичайно, абсурд, бо згідно з договором позички нерухомість надається в користування безоплатно, а не за винагороду. Тому ніяких розрахунків, у тому числі негрошових, тут немає. Але ризики є.

Тож

не слід випробовувати долю і намагатися обійти орендний ліміт за допомогою позички

Краще вже здавайте нерухомість в оренду як ФОП-ЄП у межах ліміту, а решту — або закрийте, або використовуйте тільки у власному бізнесі, але нікому не передавайте: ні за гроші, ні безкоштовно.

Міф 4. Не займайся орендою — і зможеш передавати усю нерухомість в позичку без ліміту

Хоча орендний ліміт формально не застосовний до позички, податківці так не вважають (бо знову ж таки вважають позичку безкоштовною орендою). Тому

відмова від оренди на користь позички ніяк не допоможе обійти ліміт

Якщо вже й здавати нерухомість у позичку, краще це робити як звичайний громадянин (не ФОП), попередньо прибравши з Держреєстру КВЕД 68.20. Громадяни хоча б не є податковими агентами, тому ніколи не утримують ПДФО та ВЗ з партнерів-фізосіб (п.п. 14.1.180 ПКУ).

Міф 5. ФОП на ЄП групи 2 може укласти договір з орендарем як із звичайною фізособою, якщо ця фізособа не «трубитиме», що вона — ФОП на загальній системі (але майно буде використовувати у підприємницькій діяльності)

Тут може бути два варіанти розвитку подій:

1) ФОП групи 2 укладає договір оренди з фізособою, а згодом така фізособа реєструється як ФОП на загальній системі;

2) ФОП групи 2 укладає договір оренди з фізособою, яка вже є ФОП-загальносистемником, але в договорі оренди не «афішуватиме» свій статус (тобто виступатиме як звичайний громадянин).

Відразу скажемо, що жоден з цих варіантів не спрацює (погано закінчиться) для єдиноподатника (якщо взяте в оренду майно буде по факту використовуватися у підприємницькій діяльності орендаря)!

Факт оренди можуть виявити податківці при перевірці ФОП-орендаря (загальносистемника). Та навіть до перевірки ФОП-орендар має подати форму № 20-ОПП на орендоване приміщення. І податківці побачать факт оренди.

У свою чергу, неподання форми № 20-ОПП мало того що є штрафонебезпечним, так без цього орендарю ще і не зареєструють РРО/ПРРО на орендоване приміщення. Тож форуму № 20-ОПП орендар, скоріш за все, подасть.

Тож шанс того, що податківці погодяться на те, що майно орендарем використовується в підприємницькій діяльності на загальній системі, майже нульовий.

При цьому не слід покладати жодної надії на те, що вас врятує договір оренди, в якому орендар зазначений як звичайна фізособа. Як ми вже говорили, коли мова заходить про ФОП, суди дивляться не на текст договору, а на суть відносин:

«…лише та обставина, що фізична особа — підприємець не відобразила наявність у неї такого статусу в тексті укладеного договору, не змінює характеру набутих нею прав та обов’язків як таких, що виникли з господарських правовідносин, якщо такі правовідносини мають ознаки здійснення їх у межах господарської діяльності»

(постанова ВС від 07.04.2020 у справі № 743/534/16-ц).

Тож якщо орендар (який є ФОП на загальній системі) по факту використовує нерухомість у своєму бізнесі, договір оренди все одно визнають підприємницьким, а ФОП на ЄП групи 2 (орендодавця) скинуть зі спрощенки.

При цьому навіть якщо на момент укладення договору орендар ще не був ФОП, а зареєструвався пізніше і працює на загальній системі, це все одно не врятує спрощенця-орендодавця. Бо договірні / орендні відносити продовжуються, допоки майно не повернуто орендодавцеві (вас може зацікавити стаття «Орендний» ФОП групи 2 ЄП: якщо орендар — фізособа» // «Податки & бухоблік», 2023, № 26).

Тому

ФОП на ЄП групи 2 повинен до кінця дії договору моніторити статус орендаря

До речі, зробити такий моніторинг доволі просто (для цього лише знадобиться електронний підпис). За П. І. Б. фізичної особи у базі Мін’юсту можна перевірити, чи не є вона ФОП. Якщо так — перевіряємо, чи включена вона до Реєстру платників ЄП.

Якщо виявиться, що орендар зареєструвався як ФОП або є «незалежним професіоналом» у розумінні п.п. 14.1.226 ПКУ (приватний нотаріус тощо) і використовує орендоване майно в підприємницькій / професійній діяльності, то єдиноподатник групи 2 (орендодавець):

— може залишитися в групі 2 і продовжувати здавати нерухомість в оренду, тільки якщо орендар став ФОП на ЄП;

— може залишитися в групі 2, але повинен розірвати договір оренди, якщо орендар став ФОП на загальній системі або «незалежним професіоналом»;

— може продовжувати надавати нерухомість в оренду, але повинен перейти в групу 3 спрощенки або на загальну систему, якщо орендар став ФОП на загальній системі або «незалежним професіоналом».

Міф 6. Не звертай увагу на орендний ліміт, якщо здаєш в оренду торгові місця на ринку або кімнати в готелі

Це справедливо лише частково.

Орендне обмеження дійсно не працює для готелів, кемпінгів, наметових містечок тощо. А все тому, що діяльність з надання місць для переважно короткострокового проживання зазвичай на добовій або тижневій основі — це не оренда (КВЕД 68.20), а окремий вид діяльності — діяльність готелів (КВЕД 55.10). Тому

готель у ФОП-ЄП дійсно може бути будь-якої площі

Див. з цього приводу, зокрема, категорію 107.01.01 БЗ.

А от якщо ви надаватимете в оренду торгові місця чи магазини на ринку, то орендного обмеження треба обов’язково дотримуватися — здавати не більше 900 м2. Бо така діяльність — чистої води оренда, і ринки — не виняток. Діяльність ринків, до речі, теж належить до коду КВЕД 68.20.

Висновки

- ФОП на ЄП груп 2, 3 може здавати в оренду 0,2 га землі + 400 м2 житлових приміщень + 900 м2 нежитлових приміщень, і ні сантиметром більше.

- Якщо ФОП здає декілька об’єктів нерухомості, їх загальна площа не повинна перевищувати ліміт.

- ФОП-ЄП може здавати нерухомість в оренду або тільки від імені ФОП, або тільки від імені фізособи.

- Податківці не дозволяють передавати у позичку (безоплатне користування) частину нерухомості, яка перевищує орендний ліміт. З позичкою взагалі краще не зв’язуватися.

- ФОП на ЄП групи 2, який уклав договір оренди з фізособою, повинен моніторити її статус до кінця дії договору. Якщо орендар стане ФОП на загальній системі або незалежним професіоналом і захоче використовувати нерухомість у своїй підприємницькій / професійній діяльності, доведеться або розривати договір оренди, або переходити в групу 3 ЄП.

- ФОП на ЄП може здавати в оренду торгові місця на ринку, але не більше 900 м2.

- ФОП на ЄП може мати готель / подібний засіб тимчасового розміщування будь-якої площі (це не орендна діяльність).