Если покупатель товаров/услуг не сообщает, что он является плательщиком НДС, то наверняка вы имеете дело с неплательщиком НДС. В то же время бывают случаи, когда покупатель просто забывает проинформировать продавца о своем статусе или о том, что он недавно его получил. Поэтому советуем проверять статус покупателя, чтобы потом не исправлять ошибку со штрафами. Если все стабильно — контрагент является неплательщиком НДС, то можно приступать к составлению этой НН.

Левая верхняя часть

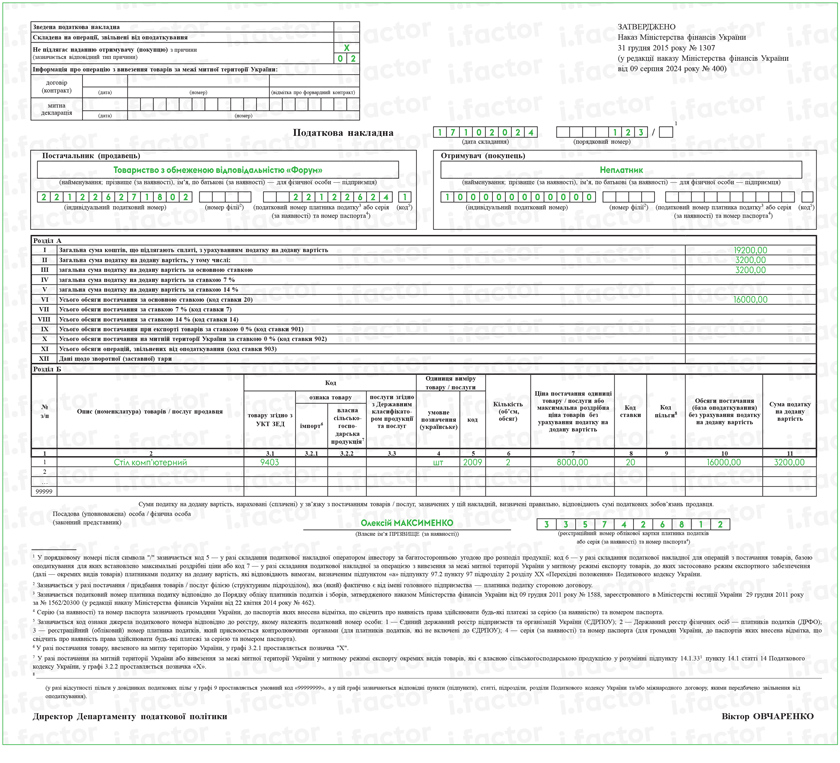

Начинается составление с таблички, размещенной в верхней левой части НН. В ней следует заполнить графу «Не підлягає наданню отримувачу (покупцю) з причини», в которой следует указать отметку «X» и отметить тип причины:

— 02 — в случае оформления НН на обычную поставку обычному неплательщику НДС (п. 12 Порядка № 1307*). Также такой код используют, когда составляют сводную ритмичную НН на неплательщика. В этом случае, кроме заполнения графы «Не підлягає наданню отримувачу (покупцю) з причини» и проставления кода «02», нужно будет также

заполнить графу «Зведена податкова накладна», в которой нужно указать код признака «сводности» «4»

— 01 — в случае оформления НН на сумму увеличения компенсации стоимости поставленных товаров/услуг, если на дату такой корректировки регистрация покупателя в качестве плательщика НДС аннулирована (п. 13 Порядка № 1307). Ведь только в этом случае составляем не расчет корректировки к НН на поставку, а еще одну НН на сумму такого увеличения;

— 03 — если составляем НН на поставку товаров/услуг в счет оплаты труда физическим лицам, которые находятся с предприятием в трудовых отношениях (п. 12 Порядка № 1307);

— 07 — в случае оформления НН на вывоз товаров за пределы таможенной территории Украины — обычный экспорт (п. 12 Порядка № 1307). Тем, кто будет использовать этот код (экспортировать товары), следует помнить, что они теперь должны также заполнить в этой таблице новое поле «Інформація про операцію з вивезення товарів за межі митної території України:», в которых следует указать дату и номер таможенной декларации, а также дату и номер договора (контракта), а в случае вывоза товаров за пределы таможенной территории Украины на основании форвардного контракта еще и нужно поставить отметку («Х») в поле «форвардний контракт». С правилами составления НН в этом случае можно ознакомиться в «Налоговая накладная на обычный экспорт (0 %)» // «Налоги & бухучет», 2024, № 79;

— 11 — если составляем НН по ежедневным итогам операций (п. 14 Порядка № 1307). С нюансами составления таких НН можно ознакомиться в «Налоговая накладная по ежедневным итогам операций» // «Налоги & бухучет», 2024, № 79;

— 22 — в случае составления НН на операции по вывозу за пределы таможенной территории Украины сельхозтоваров, к которым применен режим экспортного обеспечения. Тем, кто будет экспортировать сельхозпродукцию в этом режиме, следует помнить, что придется также заполнять новое поле «Інформація про операцію з вивезення товарів за межі митної території України:», как и в случае обычного экспорта (с типом причины «07»), но в нем следует заполнять только поле с датой и номером договора (контракта), а при вывозе товаров за пределы таможенной территории Украины на основании форвардного контракта еще и следует указать отметку («Х») в поле «форвардный контракт»

Кроме того в определенных случаях по-особому следует заполнять номер такой НН. А именно

в порядковом номере НН (во второй его части) нужно будет ставить код «7» — если экспортер отвечает требованиям п.п. 97.2 подразд. 2 разд. XX НКУ, то есть в НН будет начислять налоговые обязательства сразу по экспортной ставке 0 %.

Подробно о правилах заполнения этой НН читайте в «Налоговая накладная на экспорт отдельных видов с/х товаров» // «Налоги & бухучет», 2024, № 79;

— 12 — в случае составления НН на поставку неплательщику, в которой указывают наименование покупателя. Этот код используют в достаточно экзотических случаях, перечисленных в п. 10 Порядка № 1307, в частности при постваке дипломатическим миссиям, а потому на нем подробно останавливаться не будем.

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

Заглавная часть НН

Учитывая тип причины составления НН на неплательщика, нужно заполнять реквизиты покупателя в НН на неплательщика. Покажем эти правила в таблице ниже:

| Реквизиты НН | Тип причины | ||||||

| 01 | 02 | 11 | 03 | 07 | 22 | 12 | |

| Найменування покупця | Неплательщик | Наименование продавца | Наименование (Ф. И. О.) нерезидента и через запятую — страна его регистрации | Наименование покупателя | |||

| ІПН покупця | 100000000000 | 400000000000 | 300000000000 | 200000000000 | |||

| Податковий номер покупця | Не заполняем | Отмечается | |||||

| Код покупця | Не заполняем | Указывается | |||||

В графах, отведенных для отражения данных продавца-поставщика, продавец указывает собственные данные.

Табличная часть НН

Практически все строки и графы табличной части НН на неплательщика заполняем в общем порядке (пример заполнения такой НН см. ниже).

Во все необходимы графы раздела Б НН вносим данные в разрезе описания (номенклатуры) поставки товаров/услуг. То есть в табличной НН следует указывать:

— в графе 2 — описание (номенклатуру) товаров/услуг. Нюанс касается составления НН на неплательщика при экспорте товаров, которые попадают под режим экспортного обеспечения. В такой НН в этой графе может быть указан только один товар по одному коду согласно УКТ ВЭД. То есть информация о такой операции в табличной части указывается одной строкой;

— в графах 3.1, 3.3 — код продаваемого товара согласно УКТ ВЭД (для импортных и подакцизных товаров — полностью десятизначный код) или код услуги, которая продается, согласно ГКПУ;

— в графе 3.2.1 — отметку «Х» при продаже импортного товара, ввезенного на таможенную территорию Украины;

— в графе 3.2.2 — отметку «Х» при продаже товаров, которые являются собственной сельскохозяйственной продукцией продавца в понимании п.п. 14.1.331 НКУ и на нее распространяется режим экспортного обеспечения. Причем ее придется ставить как при экспорте такой продукции, так и при поставке на территории Украины. А вот если поставляете собственную сельхозпродукцию, на которую режим экспортного обеспечения не распространяется, то отметку «Х» в этой графе ставить не следует;

— в графах 4 и 5 — единицу измерения товаров/услуг. Нюанс только касается составления НН на неплательщика как при экспорте, так и при поставках на территории Украины товаров, которые попадают под режим экспортного обеспечения. Единицы измерения этих товаров указываются в килограммах. Поэтому в графах 4 и 5 должно быть указано «0301» и «кг», соответственно;

— в графе 6 — количество (объем) поставки товаров/услуг;

— в графе 7 — цену поставки единицы товара/услуги без учета НДС;

— в графе 8 — код ставки НДС;

— в графе 9 (при составлении итоговой НН на льготные поставки) — код НДС-льготы согласно Справочнику льгот;

— в графе 10 — объем поставки (базу налогообложения) без учета НДС;

— в графе 11 — сумму НДС (в гривнях с копейками с указанием после запятой до 6-го знака включительно).

К сведению! Если операция освобождена от НДС, то в неплатежной НН фиксируем все сопроводительные признаки освобожденности — в графе «Складена на операції, звільнені від оподаткування» верхней левой части указываем «Без ПДВ», в разделе Б в графе 8 указываем код НДС-ставки «903», а в графе 9 — код соответствующей НДС-льготы.

И еще несколько нерушимых правил составления неплатежных НН:

1) НН на неплательщика подлежат обязательной регистрации в ЕРНН. На наш взгляд, все НН, датированные с 16.01.2023 и до конца действия ВП, следует регистрировать в продленные сроки (п. 89 подразд. 2 разд. XX НКУ).

В то же время, по мнению налоговиков, продленные сроки регистрации из п. 89 подразд. 2 разд. XX НКУ не касаются НН на неплательщика с начислением НДС по нулевой ставке НДС (например, при составлении обычной экспортной НН). На наш взгляд, такой подход налоговиков ошибочен. Детали в «Сроки регистрации налоговых накладных и расчетов корректировки» // «Налоги & бухучет», 2024, № 60;

2) нерегистрация (несвоевременная регистрация) НН на неплательщика по предписаниям ст. 1201 НКУ грозит штрафом. По НН, датированным с 16.01.2023 и до окончания ВП, за несвоевременную регистрацию НН на неплательщика, кроме регистрации НН с нулевой ставкой НДС, действуют укороченные размеры штрафов (п. 90 подразд. 2 разд. XX НКУ).

К сожалению, при несвоевременной регистрации НН на неплательщика с нулевой ставкой НДС применить эти укороченные штрафы не удастся. Ведь о том, что укороченные штрафы за несвоевременную регистрацию НН распространяются и на нулевые НН, нет никакого упоминания у п. 90 подразд. 2 разд. XX НКУ. Детали в «Сроки регистрации налоговых накладных и расчетов корректировки» // «Налоги & бухучет», 2024, № 60;

3) НН, составленные на неплательщиков НДС, в том числе, но не исключительно с кодами 01, 02, 03, 11, блокировке не подлежат, поскольку на основании п.п. 1 п. 3 Порядка № 1165* не попадают под мониторинг.