НН по услугам, полученным от нерезидента с местом поставки на территории Украины, составляет получатель услуг по первому событию (по дате оплаты за услуги или дате получения услуг, то есть по дате оформления документа, который удостоверяет факт поставки услуг нерезидентом, п. 187.8 НКУ). В отличие от других НН, она скрепляется КЭП или усовершенствованными электронными подписями, основанными на квалифицированных сертификатах электронных подписей (квалифицированной электронной печатью или усовершенствованной электронной печатью) получателя услуг (новая редакция п. 20 Порядка № 1307).

Регистрируют такую НН в общие сроки, принимая во внимание то, в какой половине месяца была составлена НН (п. 201.10 НКУ). Однако на период действия военного положения и 6 месяцев после его прекращения/отмены предусмотрены немного удлиненные сроки регистрации НН. Для НН/РК за первую половину месяца — на 5 календарных дней, за вторую половину — на 3 календарных дня (п. 89 подразд. 2 разд. ХХ НКУ). Такие удлиненные сроки распространяются и на НН на услуги от нерезидента.

Нарушение предельного срока регистрации НН (в том числе на услуги от нерезидента) влечет за собой наложение штрафа в соответствии со ст. 1201 НКУ. Но за несвоевременную регистрацию НН с датой составления с 16.01.2023 штраф составляет 2 — 25 % суммы НДС — в зависимости от количества календарных дней просрочки регистрации НН (п. 90 подразд. 2 разд. ХХ НКУ).

Важная особенность этой НН вот в чем. Зарегистрированная НН по услугам нерезидента не только подтверждает начисление НО, но и одновременно является основанием для отражения НК. При этом НО покупатель услуг отражает в декларации по НДС (строка 6.1 или 6.2 в зависимости от ставки НДС) в том периоде, когда они возникли. Даже если НН он вообще не составлял. А вот НК отражается в строке 13 декларации, только если НН составлена и зарегистрирована (п. 198.2 НКУ).

Отсюда вытекает еще один важный момент: для регистрации НН по услугам от нерезидента получатель услуг должен иметь в наличии достаточную сумму реглимита. Сумма НДС, указанная в такой НН, последовательно увеличивает значение показателей ΣНаклВид и ΣНаклОтр (см. БЗ 101.17). То есть операция в итоге будет иметь нулевое влияние на реглимит: он сначала будет уменьшен на сумму НДС через показатель ΣНаклВид и в то же время увеличен через показатель ΣНаклОтр на эту же сумму (п. 2001.3 НКУ). Невзирая на это, в ЕРНН нерезидентскую НН пропустят только при наличии достаточной суммы реглимита для ее регистрации.

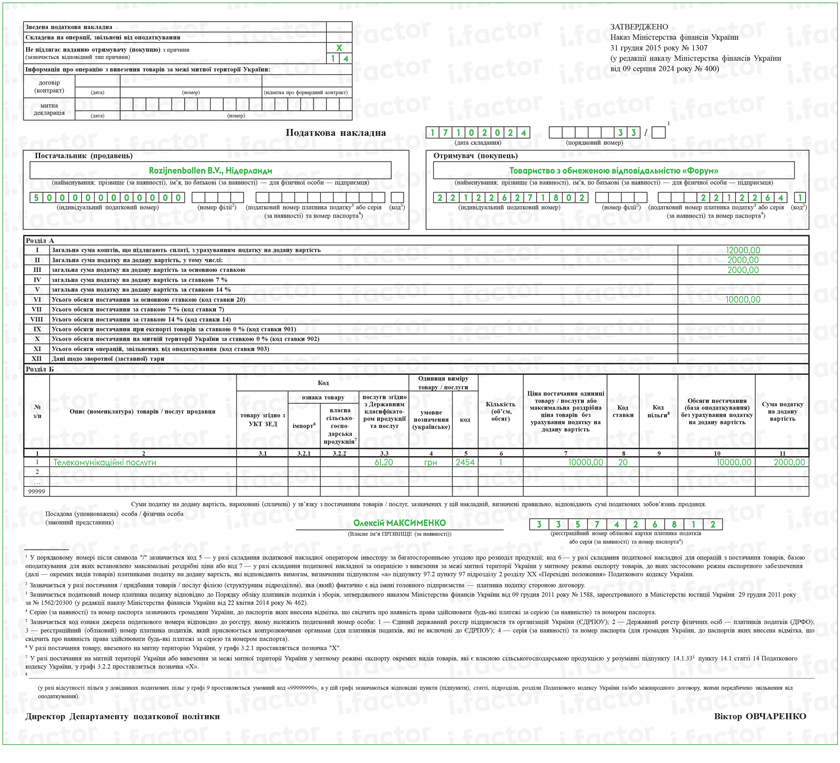

Порядок заполнения НН, составленной на услуги от нерезидента, имеет ряд характерных особенностей. Так (пп. 4, 8, 12 Порядка № 1307):

— в верхней левой части такой НН в графе «Не підлягає наданню отримувачу (покупцю) з причини» делают пометку «X» и указывают тип причины «14» — Составленная получателем (покупателем) услуг от нерезидента. Новая строка «договір (контракт)» раздела «Інформація про операцію з вивезення товарів за межі митної території України:» не заполняется, т. к. НН составляется на поставку услуг, а не товара;

— в строке «Постачальник (продавець)» указывают наименование (Ф. И. О.) нерезидента и через запятую — страну, в которой зарегистрирован продавец (нерезидент);

— в строке «Індивідуальний податковий номер постачальника (продавця)» проставляют условный ИНН «500000000000»;

— строки «Податковий номер платника податку або серія (за наявності) та номер паспорта» и «код» не заполняют. Совсем недавно налоговики указывали, что эти строки не заполняются ни в отношении поставщика, ни в отношении получателя (строго говоря, Порядок № 1307 такой нормы не содержит). Однако данное разъяснение (БЗ 101.16) с 27.08.2024 утратило силу. На сегодня вместо него есть разъяснение, которое по сути дублирует нормы Порядка № 1307 (БЗ 101.16). Отсюда можно сделать вывод, что эти строки не заполняют только в отношении поставщика;

— в строках, отведенных для заполнения данных покупателя, получатель услуг от нерезидента указывает собственные данные.

Приведем пример заполнения такой НН. Резидент получил телекоммуникационные услуги от нерезидента на сумму 250,00 евро. Первое событие — дата оформления акта оказанных услуг (курс НБУ на дату оформления — 40 грн за 1 евро (условный)).