ПН за послугами, отриманими від нерезидента з місцем постачання на території України, складає одержувач послуг за першою подією (за датою оплати за послуги або датою отримання послуг, тобто за датою оформлення документа, який засвідчує факт постачання послуг нерезидентом, п. 187.8 ПКУ). На відміну від інших ПН, вона скріплюється КЕП або вдосконаленими електронними підписами, ґрунтованими на кваліфікованих сертифікатах електронних підписів (кваліфікованою електронною печаткою або вдосконаленою електронною печаткою) одержувача послуг (нова редакція п. 20 Порядку № 1307).

Реєструють таку ПН у загальні строки, зважаючи на те, в якій половині місяця була складена ПН (п. 201.10 ПКУ). Проте на період дії воєнного стану і 6 місяців після його припинення / скасування передбачені трохи продовжені строки реєстрації ПН. Для ПН/РК за першу половину місяця — на 5 календарних днів, за другу половину — на 3 календарні дні (п. 89 підрозд. 2 розд. ХХ ПКУ). Такі продовжені строки поширюються і на ПН на послуги від нерезидента.

Порушення граничного строку реєстрації ПН (у тому числі на послуги від нерезидента) призводить до накладення штрафу відповідно до ст. 1201 ПКУ. Але за несвоєчасну реєстрацію ПН з датою складання з 16.01.2023 штраф становить 2 — 25 % суми ПДВ — залежно від кількості календарних днів прострочення реєстрації ПН (п. 90 підрозд. 2 розд. ХХ ПКУ).

Важлива особливість цієї ПН ось у чому. Зареєстрована ПН за послугами нерезидента не лише підтверджує нарахування ПЗ, але й одночасно є підставою для відображення ПК. При цьому ПЗ покупець послуг відображає в декларації з ПДВ (рядок 6.1 або 6.2 залежно від ставки ПДВ) у тому періоді, коли вони виникли. Навіть якщо ПН він узагалі не складав. А ось ПК відображається в рядку 13 декларації, тільки якщо ПН складена і зареєстрована (п. 198.2 ПКУ).

Звідси випливає ще один важливий момент: для реєстрації ПН за послугами від нерезидента одержувач послуг повинен мати в наявності достатню суму регліміту. Сума ПДВ, зазначена в такій ПН, послідовно збільшує значення показників ΣНаклВид і ΣНаклОтр (див. БЗ 101.17). Тобто операція в результаті матиме нульовий вплив на регліміт: він спочатку буде зменшений на суму ПДВ через показник ΣНаклВид і водночас збільшений через показник ΣНаклОтр на цю ж суму (п. 2001.3 ПКУ). Незважаючи на це, в ЄРПН нерезидентську ПН пропустять тільки за наявності достатньої суми регліміту для її реєстрації.

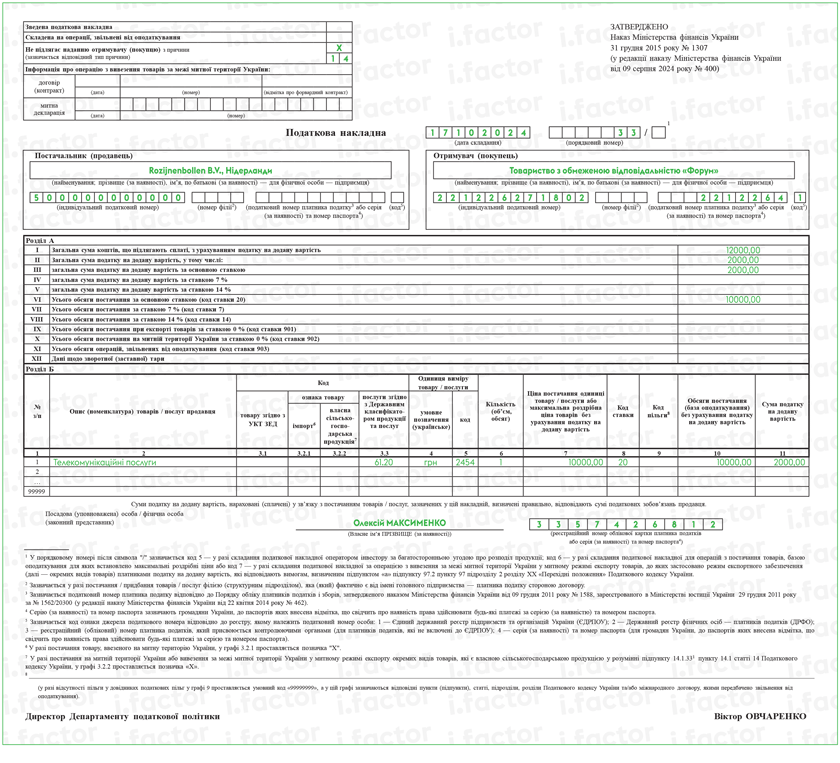

Порядок заповнення ПН, складеної на послуги від нерезидента, має низку характерних особливостей. Так (пп. 4, 8, 12 Порядку № 1307):

— у верхній лівій частині такої ПН у графі «Не підлягає наданню отримувачу (покупцю) з причини» роблять позначку «X» і вказують тип причини «14» — Складена одержувачем (покупцем) послуг від нерезидента. Новий рядок «договір (контракт)» розділу «Інформація про операцію з вивезення товарів за межі митної території України:» не заповнюється, оскільки ПН складається на постачання послуг, а не товару;

— у рядку «Постачальник (продавець)» зазначають найменування (П. І. Б.) нерезидента і через кому — країну, в якій зареєстрований продавець (нерезидент);

— у рядку «Індивідуальний податковий номер постачальника (продавця)» проставляють умовний ІПН «500000000000»;

— рядки «Податковий номер платника податку або серія (за наявності) та номер паспорта» і «код» не заповнюють. Зовсім нещодавно податківці зазначали, що ці рядки не заповнюються ні щодо постачальника, ні щодо одержувача (суворо кажучи, Порядок № 1307 такої норми не містить). Проте це роз’яснення (БЗ 101.16) з 27.08.2024 втратило чинність. На сьогодні замість нього є роз’яснення, яке по суті дублює норми Порядку № 1307 (БЗ 101.16). Звідси можна дійти висновку, що ці рядки не заповнюють тільки щодо постачальника;

— у рядках, відведених для заповнення даних покупця, одержувач послуг від нерезидента зазначає власні дані.

Наведемо приклад заповнення такої ПН. Резидент отримав телекомунікаційні послуги від нерезидента на суму 250,00 євро. Перша подія — дата оформлення акта наданих послуг (курс НБУ на дату оформлення — 40 грн за 1 євро (умовний)).