Международные перевозки грузов, пассажиров и багажа железнодорожным, автомобильным, морским, речным и авиационным транспортом являются отдельным объектом налогообложения (п.п. «е» п. 185.1 НКУ) и облагаются по ставке 0 % НДС (п.п. «а» п.п. 195.1.3 НКУ).

При этом:

— перевозка считается международной, если она осуществляется по единому международному перевозочному документу (международная автомобильная накладная (CMR); авиационная грузовая накладная (Air Waybill); железнодорожная накладная СМГС (накладная УМВС) и накладная ЦИМ (CИM); коносамент (Bill of Lading); грузовая ведомость (Cargo Manifest) и другие документы, определенные законами Украины);

— ставку 0 % НДС применяют ко всему маршруту международной перевозки, подтвержденному единым международным перевозочным документом (без ее деления на «заграничную» и «украинскую» части) (вопрос 6 разд. II ОНК, утвержденной приказом ГНСУ от 06.07.2012 № 610, БЗ 101.21);

— значение имеет статус перевозчика, поскольку международную перевозку облагают по ставке 0 % НДС, если перевозчик — резидент (независимо от того, кому предоставляются услуги перевозки: резиденту или нерезиденту). А вот если перевозчик — нерезидент, то услуги международной перевозки не являются объектом обложения НДС (независимо от того, кому: заказчику-резиденту или заказчику-нерезиденту они предоставляются). Поэтому получатель услуг от нерезидента «нулевые» НО по НДС с нерезидентской перевозки не начисляет и «нулевую» НН с услуг нерезидента не выписывает (ОНК № 610, БЗ 101.21).

НН на международную перевозку (со ставкой 0 % НДС) составляют на дату первого события:

— оформления документа, подтверждающего предоставление услуг международной перевозки или

— получения предоплаты от заказчика. Поэтому если первое событие — аванс, то НН на международную перевозку тоже составляют со ставкой 0 % НДС, при условии, что в дальнейшем перевозка будет подтверждена единым международным перевозочным документом (письмо ГНСУ от 25.01.2023 № 169/ІПК/99-00-21-03-02-06).

Заглавную часть такой НН заполняют в зависимости от того, кому предоставляются услуги: плательщику или неплательщику НДС. При этом особенность составления НН на международные перевозки в том, что (БЗ 101.16):

1) в разделе А — заполняют только строки I и X (строки II — IX, ХI — XII не заполняют);

2) в разделе Б такой НН указывают:

— в графе 2 «Опис (номенклатура) товарів/послуг продавця» — наименование предоставляемой услуги. При этом желательно детализировать маршрут перевозки;

— графы 3.1 и 3.2.1, 3.2.2 не заполняют;

— в графе 3.3 «Код послуги згідно з ДКПП» — «услужный» код по ГКПУ* (при перевозках грузов автотранспортом — код «49.41», железнодорожных перевозках грузов — код «49.20», железнодорожных перевозках пассажиров — код «49.10» и т. п.);

— в графах 4 и 5 — единицу измерения (в зависимости от того, какая единица измерения указана в первичных документах). К примеру, если единица измерения — километр, то в графе 4 указывают «км», а в графе 5 — код «0102», а если гривня, то в графе — «грн», а в графе 5 — код «2454»;

— в графе 6 — количество (объем) поставляемых услуг;

— в графе 7 — цену поставки единицы услуги;

— в графе 8 «Код ставки» — «902» (п.п. 6 п. 16 Порядка № 1307**);

— графу 9 «Код пільги» — не заполняют;

— в графе 10 — объем поставляемых услуг по международной перевозке;

— графу 11 «ПДВ» — не заполняют (нули, прочерки в ней не проставляют).

* Государственный классификатор продукции и услуг ГК 016:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 № 457.

** Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

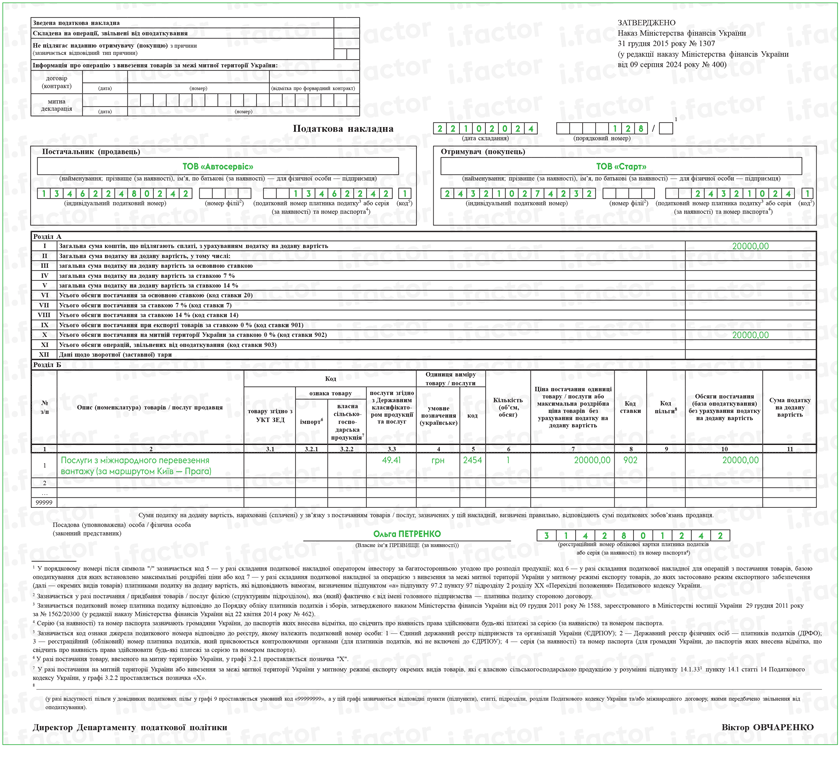

Пример. Перевозчик ООО «Автосервис» осуществил международную перевозку груза по маршруту «Киев — Прага» для заказчика ООО «Старт» (по единому перевозочному документу — международной автомобильной накладной (CMR)). Услуги перевозки предоставлены 22.10.2024. Стоимость услуг — 20000 грн (НДС 0 %).

НН на международную перевозку будет заполнена следующим образом:

НН на международную перевозку для нерезидента. Также учтите, что, как разъясняют налоговики, на международную перевозку, оказанную заказчику-нерезиденту, составляют НН с типом причины «21» (БЗ 101.16). Напомним, что в такой НН с типом причины «21» в данных покупателя (п. 12 Порядка № 1307):

— в графе «Отримувач (покупець)» — указывают наименование (Ф. И. О.) нерезидента и через запятую страну, в которой зарегистрирован покупатель (нерезидент);

— в поле «Індивідуальний податковий номер отримувача (покупця)» — проставляют условный ИНН «500000000000»;

— поля «Податковий номер платника податку або серія (за наявності) та номер паспорта» и «код» — не заполняют (п. 4 Порядка № 1307).

НН на международные перевозки у экспедиторов. НН на услуги международной перевозки (со ставкой 0 %) составляют также экспедиторы, если:

— самостоятельно оказывают услуги международной перевозки;

— приобретают для заказчика услуги международной перевозки у перевозчика-резидента — плательщика НДС (в таком случае экспедитор перевыставляет на заказчика услуги международной перевозки со ставкой 0 % и составляет на заказчика НН). А вот если услуги перевозки приобретены у неплательщика НДС (в том числе нерезидента), то в составляемой на заказчика НН, экспедитор отражает только свое экспедиторское вознаграждение и стоимость перевозки не показывает (письмо ГНСУ от 29.12.2022 № 2406/ІПК/99-00-21-03-02-06).

Поэтому при получении предоплаты от заказчика (первое событие) экспедитор составляет на заказчика НН, в которой указывает отдельными строками:

— стоимость международной перевозки (облагаемой по ставке 0 % НДС) от перевозчика — плательщика НДС;

— свое экспедиторское вознаграждение (облагаемое по ставке 20 % НДС).

Причем учтите, что экспедиторское вознаграждение:

— является объектом обложения НДС (по ставке 20 %) — если заказчиком транспортно-экспедиторских услуг выступает резидент (п.п. «ж» п. 186.3 НКУ);

— не является объектом обложения — если заказчиком экспедиторских услуг является нерезидент (поэтому в таком случае на экспедиторское вознаграждение НН не составляется).

Также учтите, если услуги перевозки (код 49.41) приобретены экспедитором у третьих лиц, то при составлении НН заказчику кодировать их в гр. 3.3 можно:

— кодом транспортно-экспедиторской деятельности. В таком случае в НН экспедитор заполнит две строки: «Послуги експедитора» (с кодом 52.29) и «Компенсація послуг з міжнародного перевезення вантажу…» (с кодом 52.29) или

— кодом из входной НН. Тогда в НН экспедитор заполнит две строки: «Послуги експедитора» (с кодом 52.29) и «Послуги міжнародного перевезення вантажу…» (с кодом 49.41). Причем при этом варианте снижается угроза блокировки НН (так как коды на «входе-выходе» совпадают). К тому же кодировать услуги перевозки кодом из входных НН советовали экспедиторам и налоговики (письмо ГУ ГФС в г. Киеве от 13.06.2017 № 604/ІПК/10/26-15-12-01-18).