Міжнародні перевезення вантажів, пасажирів та багажу залізничним, автомобільним, морським, річковим і авіаційним транспортом є окремим об’єктом оподаткування (п.п. «е» п. 185.1 ПКУ) і оподатковуються за ставкою 0 % ПДВ (п.п. «а» п.п. 195.1.3 ПКУ).

При цьому:

— перевезення вважається міжнародним, якщо воно здійснюється за єдиним міжнародним перевізним документом (міжнародна автомобільна накладна (CMR); авіаційна вантажна накладна (Air Waybill); залізнична накладна УМВС (накладна СМГС) і накладна ЦІМ (CІM); коносамент (Bill of Lading); вантажна відомість (Cargo Manifest) та інші документи, визначені законами України);

— ставку 0 % ПДВ застосовують до всього маршруту міжнародного перевезення, підтвердженого єдиним міжнародним перевізним документом (без її поділу на «закордонну» й «українську» частини) (питання 6 розд. II УПК, затвердженої наказом ДПСУ від 06.07.2012 № 610, БЗ 101.21);

— значення має статус перевізника, оскільки міжнародне перевезення оподатковують за ставкою 0 % ПДВ, якщо перевізник — резидент (незалежно від того, кому надаються послуги перевезення: резидентові чи нерезиденту). А ось якщо перевізник — нерезидент, то послуги міжнародного перевезення не є об’єктом оподаткування ПДВ (незалежно від того, кому: замовникові-резидентові чи замовникові-нерезиденту, — вони надаються). Тому одержувач послуг від нерезидента «нульові» ПЗ з ПДВ з нерезидентського перевезення не нараховує і «нульову» ПН з послуг нерезидента не виписує (УПК № 610, БЗ 101.21).

ПН на міжнародне перевезення (зі ставкою 0 % ПДВ) складають на дату першої події:

— оформлення документа, що підтверджує надання послуг міжнародного перевезення, або

— отримання передоплати від замовника. Тому якщо перша подія — аванс, то ПН на міжнародне перевезення теж складають зі ставкою 0 % ПДВ, за умови, що надалі перевезення буде підтверджено єдиним міжнародним перевізним документом (лист ДПСУ від 25.01.2023 № 169/ІПК/99-00-21-03-02-06).

Заголовну частину такої ПН заповнюють залежно від того, кому надаються послуги: платникові чи неплатнику ПДВ. При цьому особливість складання ПН на міжнародні перевезення в тому, що (БЗ 101.16):

1) у розділі А — заповнюють тільки рядки I і X (рядки II — IX, ХI — XII не заповнюють);

2) у розділі Б такої ПН зазначають:

— у графі 2 «Опис (номенклатура) товарів / послуг продавця» — найменування послуги, що надається. При цьому бажано деталізувати маршрут перевезення;

— графи 3.1 і 3.2.1, 3.2.2 не заповнюють;

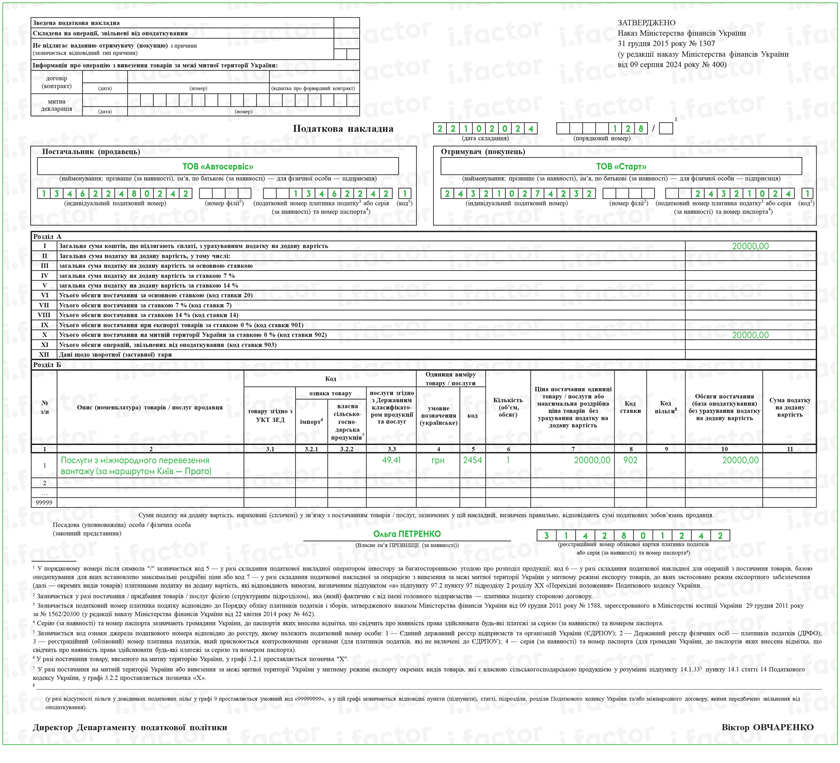

— у графі 3.3 «Код послуги згідно з ДКПП» — «послужний» код за ДКПП* (при перевезеннях вантажів автотранспортом — код «49.41», залізничних перевезеннях вантажів — код «49.20», залізничних перевезеннях пасажирів — код «49.10» тощо);

— у графах 4 і 5 — одиницю виміру (залежно від того, яка одиниця виміру зазначена в первинних документах). Наприклад, якщо одиниця виміру — кілометр, то в графі 4 вказують «км», а в графі 5 — код «0102», а якщо гривня, то в графі — «грн», а в графі 5 — код «2454»;

— у графі 6 — кількість (об’єм, обсяг) послуг, що постачаються;

— у графі 7 — ціну постачання одиниці послуги;

— у графі 8 «Код ставки» — «902» (п.п. 6 п. 16 Порядку № 1307**);

— графу 9 «Код пільги» — не заповнюють;

— у графі 10 — обсяг послуг з міжнародного перевезення, що постачаються;

— графу 11 «ПДВ» — не заповнюють (нулі, прочерки в ній не проставляють).

* Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Держспоживстандарту від 11.10.2010 № 457.

** Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Приклад. Перевізник ТОВ «Автосервіс» здійснив міжнародне перевезення вантажу по маршруту «Київ — Прага» для замовника ТОВ «Старт» (за єдиним перевізним документом — міжнародною автомобільною накладною (CMR)). Послуги перевезення надані 22.10.2024. Вартість послуг — 20000 грн (ПДВ 0 %).

ПН на міжнародне перевезення буде заповнена таким чином.

ПН на міжнародне перевезення для нерезидента. Також врахуйте, що, як роз’яснюють податківці, на міжнародне перевезення, надане замовникові-нерезиденту, складають ПН з типом причини «21» (БЗ 101.16). Нагадаємо, що в такій ПН з типом причини «21» у даних покупця (п. 12 Порядку № 1307):

— у графі «Отримувач (покупець)» — зазначають найменування (П. І. Б.) нерезидента і через кому країну, в якій зареєстрований покупець (нерезидент);

— у полі «Індивідуальний податковий номер отримувача (покупця)» — проставляють умовний ІПН «500000000000»;

— поля «Податковий номер платника податку або серія (за наявності) та номер паспорта» і «код» — не заповнюють (п. 4 Порядку № 1307).

ПН на міжнародні перевезення в експедиторів. ПН на послуги міжнародного перевезення (зі ставкою 0 %) складають також експедитори, якщо:

— самостійно надають послуги міжнародного перевезення;

— придбавають для замовника послуги міжнародного перевезення в перевізника-резидента — платника ПДВ (у такому разі експедитор перевиставляє на замовника послуги міжнародного перевезення зі ставкою 0 % і складає на замовника ПН). А ось якщо послуги перевезення придбані в неплатника ПДВ (у тому числі нерезидента), то в ПН, що складається на замовника, експедитор відображає тільки свою експедиторську винагороду, а вартість перевезення не показує (лист ДПСУ від 29.12.2022 № 2406/ІПК/99-00-21-03-02-06).

Тому при отриманні передоплати від замовника (перша подія) експедитор складає на замовника ПН, у якій зазначає окремими рядками:

— вартість міжнародного перевезення (що оподатковується за ставкою 0 % ПДВ) від перевізника — платника ПДВ;

— свою експедиторську винагороду (що оподатковується за ставкою 20 % ПДВ).

Причому врахуйте, що експедиторська винагорода:

— є об’єктом оподаткування ПДВ (за ставкою 20 %) — якщо замовником транспортно-експедиторських послуг виступає резидент (п.п. «ж» п. 186.3 ПКУ);

— не є об’єктом оподаткування — якщо замовником експедиторських послуг є нерезидент (тому в такому разі на експедиторську винагороду ПН не складається).

Також врахуйте: якщо послуги перевезення (код 49.41) придбані експедитором у третіх осіб, то при складанні ПН замовникові кодувати їх у гр. 3.3 можна:

— кодом транспортно-експедиторської діяльності. У такому разі в ПН експедитор заповнить два рядки: «Послуги експедитора» (з кодом 52.29) і «Компенсація послуг з міжнародного перевезення вантажу…» (з кодом 52.29) або

— кодом з вхідної ПН. Тоді в ПН експедитор заповнить два рядки: «Послуги експедитора» (з кодом 52.29) і «Послуги міжнародного перевезення вантажу…» (з кодом 49.41). Причому при цьому варіанті знижується загроза блокування ПН (оскільки коди на «вході-виході» збігаються). До того ж кодувати послуги перевезення кодом з вхідних ПН радили експедиторам і податківці (лист ГУ ДФС у м. Києві від 13.06.2017 № 604/ІПК/10/26-15-12-01-18).