Кто подает и на кого

Как предусматривает ч. 4 ст. 24 КЗоТ, работник не может быть допущен к работе без одновременного выполнения следующих условий:

1) заключение трудового договора, оформленного приказом (распоряжением) работодателя, и

2) уведомление налогового органа о приеме работника на работу.

Уведомление подаем при заключении трудового договора независимо от того:

— на основное место работы или по совместительству (внешнему либо внутреннему) принят работник;

— какой вид трудового договора заключается (бессрочный, срочный, для выполнения временных или сезонных работ);

— является новый работник гражданином Украины или иностранцем.

Исключение составляют случаи приема на работу членов исполнительного органа хозяйственного общества или руководителя предприятия (учреждения, организации), сведения о которых включены в ЕГР*. Органы ГНС получают информацию об их трудоустройстве непосредственно из ЕГР.

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Обратите внимание! Подавать уведомления о приеме на работу обязаны все работодатели: как юридические, так и физические лица, включая обычных физлиц, заключающих трудовые договоры с домашними работниками.

Кроме того,

резиденты Дія Сіті должны подавать налоговикам уведомления о заключении гиг-контрактов с гиг-специалистами

Такое требование установлено ч. 1 ст. 23 Закона Украины «О стимулировании развития цифровой экономики в Украине» от 15.07.2021 № 1667-ІХ.

А вот информировать налоговиков о заключении гражданско-правовых договоров с лицами, выполняющими работы (предоставляющими услуги), законодательство не обязывает (см. комментарий к письмам Минэкономики от 28.01.2022 № 4706-06/4356-01, ГНСУ от 01.02.2022 № 144/2/99-00-04-03-03-02, Гоструда от 04.02.2022 № 702/4.1/4.1-22). Но при желании подать уведомление можно и в этом случае.

Куда, когда и как подавать

Уведомление о приеме работника (домашнего работника) на работу / заключении гиг-контракта подают в территориальные органы Государственной налоговой службы по месту учета работодателя как плательщика ЕСВ. Физические лица, заключившие трудовой договор с домашними работниками, подают уведомление по своему налоговому адресу (местожительству).

Основной способ предоставления уведомления — средствами электронной связи с использованием электронной подписи ответственных лиц

При отсутствии технической возможности подать уведомление о приеме на работу средствами электронной связи такое уведомление может быть предоставлено на бумаге с копией в электронной форме.

Уведомить налоговиков о приеме на работу / заключении гиг-контракта следует до начала:

— работы работника по заключенному трудовому договору (т. е. после издания приказа о приеме на работу, но до фактического допуска работника к работе);

— выполнения работ (предоставления услуг) гиг-специалистом.

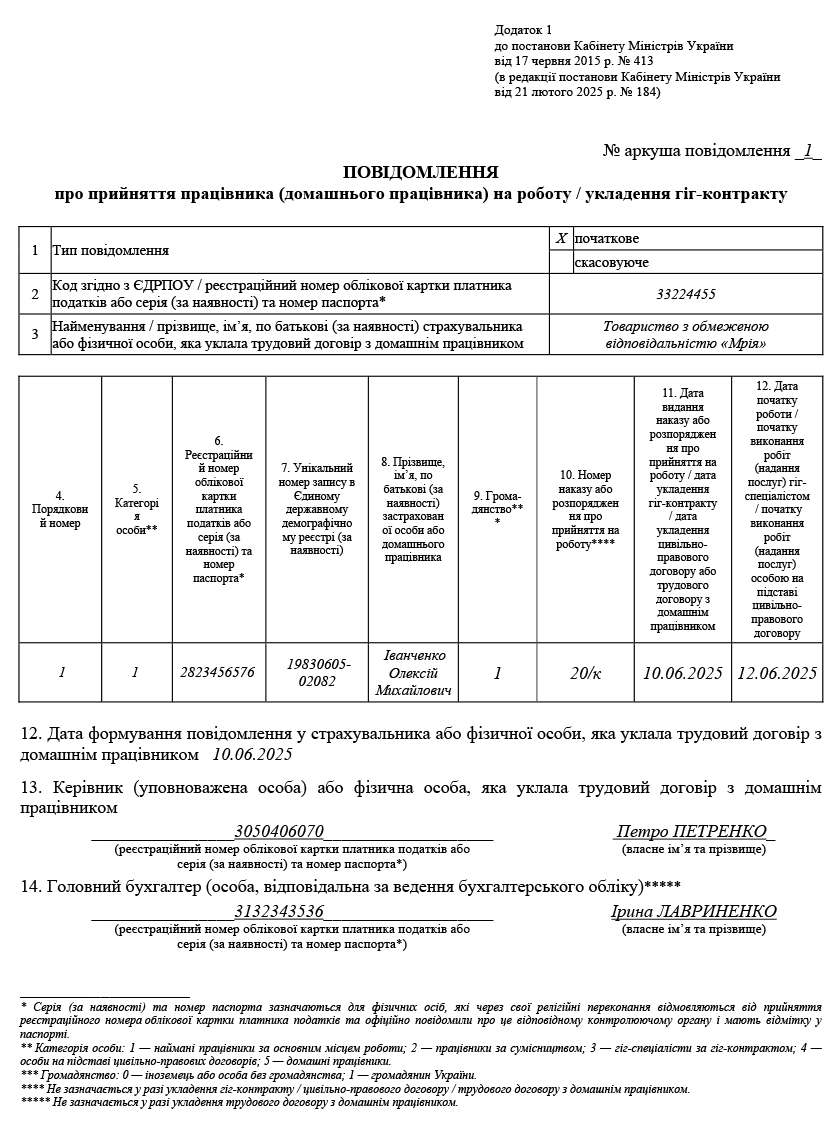

Форма уведомления

Форма уведомления о приеме работника (домашнего работника) на работу / заключении гиг-контракта утверждена постановлением КМУ от 17.06.2015 № 413 (ср. ). При этом с 26.02.2025 эта форма была изменена (см. постановление КМУ от 21.02.2025 № 184). В частности, в ней появилась дополнительная графа для отражения гражданства работника (гиг-специалиста).

Вместе с тем в электронном кабинете налогоплательщика на сайте ГНСУ (см. по ссылке) по-прежнему размещена старая форма уведомления (для физлиц — F3001004, а для юрлиц — J3001004). Именно ее пока и подают работодатели и резиденты Дія Сіті.

И здесь возникает вопрос: а не может ли Гоструда оштрафовать за предоставление уведомления по старой форме?

Многие издания, ссылаясь на разъяснение Гоструда, стали запугивать работодателей штрафом в размере минзарплаты (в 2025 году — 8000 грн) на основании абзаца десятого ч. 2 ст. 265 КЗоТ. Однако чрезвычайно спорная консультация довольно оперативно была заменена. И теперь в разъяснении Гоструда от 01.04.2025 содержится лишь информация об изменении формы уведомления. И ничего о штрафах.

Конечно же, странно говорить о том, что Гоструда может применить штраф из-за предоставления уведомления по старой форме за период, когда подать новую форму было невозможно. Ответственность должна наступать за виновные действия или бездействие. Здесь же никакой вины работодателя нет. А значит, не может быть и речи о штрафе. И только в том случае, когда уведомление (ни по новой, ни по старой форме) не было подано в установленные сроки, работодателю может грозить наказание.

Далее приведем пример заполнения новой формы уведомления, которую работодатели и резиденты Дія Сіті будут направлять налоговикам после появления технической возможности для этого.