Общий алгоритм исправления ошибок

Варианты исправления. Предприниматели-единщики (в том числе групп 1 и 2) исправляют суммовые ошибки в ЕН-декларации* по общим правилам п. 50.1 НКУ. Если ФЛП самостоятельно обнаруживает ошибку (в течение 1095 дней** согласно ст. 102 НКУ), порядок исправления зависит от момента ее выявления.

* Налоговая декларация плательщика единого налога — физического лица — предпринимателя, утвержденная приказом Минфина от 19.06.2015 № 578 (в редакции приказа Минфина от 31.01.2025 № 57).

** При расчете 1095 дней не забываем о карантинном и военном замораживании течения этого срока с 18.03.2020 по 31.07.2023 (см. «Налоговые сроки и исковая давность: к чему готовиться в 2025 году?» // «Налоги & бухучет», 2024, № 105).

До окончания срока подачи декларации: подать новую отчетную декларацию с отметкой «нова звітна». Но этот вариант применяется редко — только когда ошибку заметили сразу, еще до завершения срока подачи.

А после окончания срока подачи ошибку можно исправить:

— или через уточняющую декларацию (УД);

— или в текущей декларации.

Исправление через УД. Если ФЛП решил исправить ошибку через УД, то в ней он должен:

1) в зависимости от выбранной группы, указать правильные показатели хозяйственной деятельности за уточняемый отчетный период в разделах с ІІ по V декларации (принимая во внимание выбранную ФЛП группу ЕН);

2) в раздел VІ декларации следует будет сравнить уточненную сумму ЕН с первоначальной (ошибочными данными). Если уточненная сумма будет больше ошибочной, то:

— разницу доплачиваете в бюджет до или во время подачи УД;

— начисляете и уплачиваете самоштраф в размере 3 % от суммы недоплаты. В то же время

до конца военного положения (ВП) самоштраф в случае самостоятельного исправления ошибок любых периодов не применяется (пп. 69.1 и 69.38 подразд. 10 разд. ХХ НКУ)

Главное, просто уплатить доначисленный налог до даты подачи УД. Это отмечают и налоговики в БЗ 107.05.

К сведению! Отдельной формы УД не предусмотрено. Поэтому исправляя ошибки с помощью УД, ФЛП должен использовать обычную форму декларации по ЕН. О том, что он выступает в статусе УД, свидетельствуют указанная:

— в поле 1 отметка «Х» в графе «уточнююча»;

— в полях 02 и 03 заглавной части — период, который исправляется (БЗ 107.01.07).

Уточняющую декларацию можно подать в любое время (нельзя разве что во время документальных плановых и внеплановых проверок (п. 50.2 НКУ)), ведь УД не привязана к текущим срокам подачи отчетности по ЕН. Кроме того, в одной УД можно исправить данные одного отчетного периода. Чтобы исправить несколько отчетных периодов, придется для каждого подавать отдельную УД.

Исправление через текущую декларацию. Особенность этого вида исправления заключается в том, что само исправление происходит при подаче отчетности за любой следующий отчетный период.

Чтобы воспользоваться этим видом исправления ошибки, ФЛП должны:

1) сначала заполнить разделы с ІІ по V декларации в зависимости от выбранной группы. В них отражается начисление налога именно за отчетный период, за который подается текущая декларация, а не как в УД, за период, который уточняется;

2) провести непосредственное исправление ошибки по ЕН в разд. VІ декларации. А именно следует сравнить правильные и ошибочные данные за уточняемый период и в случае занижения обязательств доплатить сумму ЕН в бюджет и начислить самоштраф.

В отличие от исправления через УД, при исправлении через текущую декларацию в случае занижения самоштраф рассчитывают в размере 5 % (а не 3 %) от суммы доначисленного ЕН. В то же время пока продолжаается ВП (как было сказано выше), самоштраф согласно пп. 69.1 и 69.38 подразд. 10 разд. ХХ НКУ не начисляется при условии выполнения порядка, требований и ограничений, определенных ст. 50 НКУ (главное, уплатить доначисленный налог вместе с суммой, задекларированной в текущей декларации, в которой происходит исправление).

Чтобы было понятно, что ФЛП исправляет ошибку прошлых периодов в текущей декларации, ему просто нужно при заполнении шапки отчетной декларации в поле 03 указать уточняемый отчетный (налоговый) период

Как и в случае исправления данных через уточняющую декларацию, в одной отчетной декларации можно уточнить показатели только за один прошедший налоговый (отчетный) период.

Для предпринимателей групп 1 — 2 отчетным периодом является календарный год (абзац первый п. 294.1 НКУ), поэтому декларацию они подают раз в году — в течение 60 дней после его завершения (пп. 296.2, 49.18.3 НКУ). Если срок подачи уже истек, ожидать следующей декларации долго. Поэтому ФЛП групп 1 — 2 обычно исправляют ошибки через уточняющую декларацию.

Дальше подробнее рассмотрим, как ФЛП групп 1 и 2 исправить разного рода ЕН-ошибки.

Ошибка в объеме дохода

Общий алгоритм. Если ФЛП на ЕН группы 1 или 2 ошибся в определении объема ЕН-дохода, дальнейшие действия зависят от последствий такой ошибки.

1. Если лимит дохода не превышен — исправлять ошибку не обязательно, ведь ЕН уплачивается ежемесячно в фиксированной сумме (п. 295.1 НКУ), и ошибка в строках 01 или 03 декларации на размер налога не влияет. По желанию, ФЛП может уточнить доход через УД или подать новую отчетную декларацию (если срок подачи еще не истек).

2. Если лимит превышен или получен запрещенный доход — уточнение обязательно. Как именно это сделать — рассмотрим дальше.

Ошибка, связанная с нарушением ЕН-правил. Прежде всего стоит помнить, что когда плательщик ЕН групп 1 и 2 получил за отчетный период сумму дохода, которая превышает размер предельного дохода, установленного для его группы, то он должен (пп. 293.4, 293.8, 298.2.3 НКУ):

1) со следующего квартала перейти в «старшую» группу, а иногда вообще покинуть упрощенную систему налогообложения (если получил запрещенный доход);

2) со сверхлимитного дохода или с запрещенного дохода уплатить ЕН по ставке 15 %.

Когда ФЛП — плательщик ЕН групп 1 и 2 еще до окончания предельного срока подачи декларации выявил такой недосмотр, то кажется, что для исправления ошибки ему достаточно просто подать новую отчетную декларацию, в которой задекларировать правильные данные о сумме полученного дохода и начислить ЕН по ставке 15 % с суммы превышения предельного дохода.

В то же время не все так просто. Ведь в случае нарушения предельного дохода нарушитель должен подать ЕН-декларацию не в годовые, а в квартальные сроки (пп. 49.18.5 и 296.5.1 НКУ). Поэтому, чтобы плательщику не грозил штраф за несвоевременную подачу декларации по п. 120.1 НКУ, ему следует новую отчетную подать именно до истечения квартальных сроков. Если она будет подана позже этой даты (даже при условии, что уложитесь в годовой срок, установленный п.п. 49.18.6 НКУ), то есть риск подвергнуться штрафу за несвоевременную подачу декларации.

Но этот штраф — не главное. Главное то, что нарушителю ЕН-дохода следует перейти в старшую группу ЕН или на общую систему налогообложения. Для этого следует подать заявление на изменение группы не позже 20-го числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода (п. 293.8 НКУ). Поэтому если превышение выявлено позже этой даты, то перейти в старшую группу ФЛП уже не может. А следовательно, с начала квартала, следующего за тем, в котором состоялось превышение (то есть задним числом), такой предприниматель должен быть на общей системе налогообложения (п.п. 298.2.3 НКУ). То есть с этого момента, хочет того ФЛП или нет, на него возлагаются все соответствующие обязанности общесистемщика.

Причем стоит учитывать, что эти правила касаются нарушения предельного дохода ФЛП групп 1 и 2 в любом квартале года, а не только за весь год. То есть если ФЛП превысил предельный доход в ІІІ квартале, то перейти в старшую группу он должен был с начала следующего квартала. Для этого он должен был в отведенное время (20 дней) подать заявление на переход и отчитаться о работе в группе 1 ил 2 за первые три квартала года в квартальные сроки. Если он этого не сделал, то с начала такого (IV) квартала он становится общесистемщиком. Причем обязанность подать отчетность в квартальные сроки за период, пока он был на ЕН группы 1 или 2, не исчезает. Если это будет сделано своевременно, то ФЛП избежит штрафа согласно п. 120.1 НКУ, если нет, то наверное придется его уплатить.

Другое дело, если неучтенный доход, который превышает предельную сумму разрешенного дохода, будет выявлен после того, как будет подана отчетность за определенный период и минует предельная дата подачи отчетности. Тогда, чтобы исправить недосмотр, придется исправлять ошибку путем подачи УД.

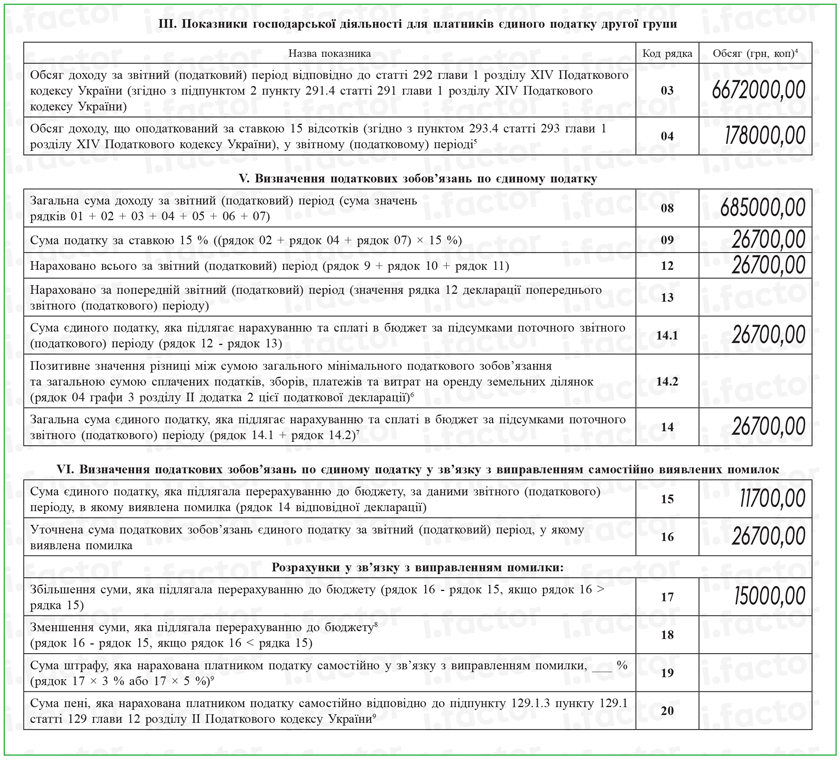

Пример. У ФЛП на ЕН группы 2 годовой доход в последнем квартале 2024 года превысил 6672000 грн и составлял 6750000 грн. Потому с начала 2025 года он перешел на ЕН группы 3. В декларации за 2024 год были заполнены: стр. 03 = 6672000,00 грн, стр. 04 = 78000,00 грн. Впоследствии в декларации за 2024 год выявленная ошибка — не учтен сверхлимитный ЕН-доход в размере 100000,00 грн.

Для исправления ошибки подана УД к декларации за 2024 год:

Ошибка в сумме ЕН

Общие правила. В течение года ФЛП на ЕН групп 1 и 2 уплачивают ЕН авансом ежемесячно в фиксированной сумме по ставкам, установленным местными органами самоуправления (п. 295.1 НКУ). Причем даже без поданной декларации налоговики самостоятельно начисляют ФЛП ежемесячный авансовый взнос. Это подтверждает Электронный кабинет плательщика: в начале года там сразу указана сумма налога к уплате.

Поэтому кажется, что когда ФЛП групп 1 и 2 при заполнении отчетности указал неправильный размер такого взноса, то можно было такую ошибку и не уточнять

Хотя налоговики (см. БЗ 107.01.07, утратила силу с 26.01.2023) отмечали, что такое уточнение следует делать. Причем они рекомендовали ФЛП на ЕН групп 1 и 2 самостоятельно исправлять ошибки в сумме авансовых взносов или с помощью:

—правильно заполненной декларации «Звітна нова» (если ошибка выявлена до окончания предельных сроков подачи отчетности);

— уточняющей декларации (если ошибка выявлена после истечения предельных сроков). Причем при заполнении УД в таком случае налоговики советовали указывать правильные показатели о сумме авансовых взносов в разделах II или III и строке 08 раздела V. А вот раздел VI, который касается исправления ошибок, в УД не заполняют.

Сельхозспецифика. ФЛП на ЕН групп 1 — 2, которые имеют сельхозугодия, могут допустить ошибку при расчете МНО. Если в приложении 2 к ЕН-декларации возникла положительная разница, ее следует прибавить к годовой сумме ЕН и уплатить в бюджет. Детали см. в «Как упрощенцы считают МНО» // «Налоги & бухучет», 2025, № 42.

Если ошибка в расчете МНО:

— повлияла на положительное значение МНО (увеличила его или уменьшила), то ФЛП придется исправить такую ошибку. Как заполнить собственно уточняющее приложение 2, читайте в «Как упрощенцу исправить ошибку, допущенную при расчете МНО» // «Налоги & бухучет», 2025, № 52;

— не повлияла на положительное значение МНО (после заполнения уточненного приложения 2 у ФЛП только изменится отрицательное значение МНО), то такой недосмотр можно не исправлять. Ведь отрицательное значение МНО не влияет на рассчитанную сумму ЕН.

Что касается исправления данных ЕН-декларации в случае ошибки при расчете МНО, который влияет на сумму ЕН, то исправление происходит в обычном порядке, то есть если ошибка выявлена до предельной даты подачи отчетности, то можно ее исправить путем подачи новой отчетной ЕН-декларации с правильно рассчитанным ЕН и суммой МНО. А вот если ошибку исправили после истечения предельного срока подачи отчетности, то исправить ошибку можно путем подачи УД или через текущую декларацию.

Советуем исправлять МНО-ошибку именно путем подачи УД. Ведь только в этом случае ФЛП имеет возможность подать вместе с УД уточненное приложение 2. На это намекают и фискалы в БЗ 107.01.10. В ней они говорят, что в случае, когда ФЛП группы 2 считает МНО, он должен обязательно подать приложение 2 с расчетом МНО, как в случае исправления ошибок, допущенных в годовой декларации, данные которой исправляются через подачу новой отчетной декларации или УД.

Ошибки в ВС

С 1 января 2025 года по 31 декабря года, в котором будет прекращено или отменено военное положение, п.п. 1.1 п. 161 подразд. 10 разд. ХХ НКУ обязывает единоналожников групп 1 — 2 уплачивать ВС ежемесячно в течение всего календарного года — в размере 10 % от МНО на 1 января соответствующего отчетного года (п.п. 2 п.п. 1.3 п. 161 подразд. 10 разд. ХХ НКУ). Данные о такой уплате они декларируют в подразд. 1 разд. VІІІ декларации плательщика ЕН — ФЛП (детали в «Единый налог и военный сбор: сколько и когда платить упрощенцу» // «Налоги & бухучет», 2025, № 42).

Так вот, если ФЛП группы 1 или 2 допустил ошибку при заполнении подразд. 1 разд. VІІІ декларации по ЕН, то наверняка эту ошибку следует исправить в общем порядке. То есть если она была выявлена до предельной даты подачи годовой декларации, то делать это следует путем подачи новой отчетной декларации, а если после предельной даты подачи отчетности — путем подачи УД. Воспользоваться исправлением данных о ВС в текущей декларации не удастся. Ведь сама декларация для этого не приспособлена.

Ошибка при расчете ЕСВ за себя

Еще с 2021 года ФЛП — плательщики ЕН, в том числе групп 1 и 2, определяют обязательства по уплате ЕСВ за себя в составе ЕН-декларации. Для этого они при подаче годовой декларации заполняют приложение 1 к декларации и рассчитанную в нем сумму переносят в разд. VII ЕН-декларации.

Если ФЛП — плательщик ЕН допустил ошибку в ЕН-декларации и такая ошибка не влияет на ранее задекларированные в приложении 1 показатели о ЕСВ за себя, то в случае, когда ФЛП исправляет ошибку путем:

— подачи новой отчетной декларации по ЕН, ему нужно подать вместе с такой декларацией новое отчетное приложение 1 (БЗ 107.01.07);

— подачи УД, то приложение 1 вместе с такой декларацией подавать не следует. Это отмечают налоговики в БЗ 107.01.07.

Другое дело, когда ошибку ФЛП допустил в приложении 1 к декларации, а не в самой декларации. Тогда придется уточнять как данные приложения 1, так и данные самой декларации. Причем если происходит исправление ошибки путем подачи УД, то в самой декларации в разделе VI ошибочные и правильные данные будут совпадать и ни завышения, ни занижения обязательств не будет. Исправление будет происходить в специально выделенном для этого поле 10 приложения 1.

Выводы

- Ошибки в декларации по ЕН, выявленные после предельного срока подачи декларации, исправляются через УД или текущую, в зависимости от обстоятельств.

- УД позволяет исправить ошибки за один прошлый отчетный период и подается в любое время, кроме периода проверки.

- В условиях военного положения самоштрафы за самостоятельное исправление ошибок не применяются, но доначисленный ЕН нужно уплатить до подачи декларации.

- Для исправления ошибок в расчете МНО, которые влияют на сумму ЕН, целесообразно использовать УД с соответствующим приложением.