Арендные доходы облагаются НДФЛ и ВС. Так, доход от предоставления в лизинг, аренду или субаренду, срочное владение и/или пользование недвижимости включается в налогооблагаемый доход физлица на основании п.п. 164.2.5 НКУ. В свою очередь, доход от аренды движимого имущества облагается в составе прочих доходов (см. п.п. 164.2.20 НКУ).

Кто отвечает за налогообложение арендной платы: арендодатель или арендатор? Это зависит от того, кем является арендатор.

Арендатор — субъект хозяйствования

Если физлицо сдает в аренду имущество юридическому лицу или предпринимателю, то налоговым агентом будет арендатор. Он обязан удержать из арендного дохода НДФЛ и ВС, перечислить их в бюджет и подать налоговую отчетность (4ДФ). Такой вывод следует из положений пп. 14.1.180, 170.1.1 и 170.1.2 НКУ.

Существенный момент. В случае передачи физлицом в аренду объектов недвижимости базу обложения НДФЛ и ВС арендаторы — налоговые агенты определяют исходя из размера арендной платы, указанной в договоре аренды, но не меньше минимальной суммы арендного платежа.

Удерживают НДФЛ с дохода от предоставления в аренду имущества по ставке 18 %. Что касается ВС, то к доходам, начисленным до 01.12.2024, налоговые агенты должны были применять ставку 1,5 %, а с 01.12.2024 и позднее — 5 % (см. п. 2 разд. ІІ Закона № 4015*).

В случае когда налоговый агент не удержал / не уплатил налоговые обязательства, вся ответственность лежит на нем (ст. 1251 НКУ). Физлицу-арендодателю беспокоиться не о чем.

Специально декларировать доходы от аренды, полученные от налоговых агентов, арендодатель не обязан (см. п. 179.2 НКУ). Но если подать декларацию об имущественном состоянии и доходах требуется по другим основаниям, в ней придется отразить все доходы, полученные в 2024 году, включая арендную плату от налоговых агентов.

Арендатор — обычное физлицо

Если имущество сдавалось в аренду обычному физлицу, которое не является ФЛП или независимым профессионалом, то исчислить и уплатить НДФЛ и ВС от арендного дохода обязан сам арендодатель.

Сумму дохода от аренды, а также НДФЛ и ВС от нее следует отразить в налоговой декларации об имущественном состоянии и доходах

Базой налогообложения является фактически полученная сумма арендной платы.

Обратите внимание! В п.п. 7 п. 2 разд. ІІІ Инструкции № 859* указано, что сумма дохода, полученного от предоставления в аренду недвижимого имущества, должна определяться исходя из размера арендной платы, указанной в договоре, но не меньше минимальной суммы арендного платежа.

Однако, на наш взгляд, ориентироваться на минимальную сумму арендного платежа арендодателю, который сдает недвижимость обычному физлицу, не нужно. Дело в том, что положения пп. 170.1.1 и 170.1.2 НКУ в отношении минимальной суммы арендного платежа прописаны для налоговых агентов, которые арендуют недвижимость у обычных физлиц. А вот ситуация, когда сторонами договора аренды являются два физлица, под действие этих норм не подпадает.

Такую позицию подтверждает п. 1 Методики определения минимальной суммы арендного платежа за недвижимое имущество физических лиц, утвержденной постановлением КМУ от 29.12.2010 № 1253. В соответствии с упомянутым пунктом Методика распространяется исключительно на налоговых агентов. Согласны с таким подходом и налоговики (см. письмо ГНСУ от 05.04.2018 № 1464/К/99-99-13-02-03-14/ІПК).

Ставка НДФЛ для арендных доходов стандартная — 18 %. ВС уплачивается по ставке 1,5 % за весь 2024 год (см. п.п. 1.16 п. 161 подразд. 10 разд. ХХ НКУ). Подтверждение этому можно найти в консультации налоговиков от 01.01.2025).

Уплата НДФЛ и ВС: особенности

Если арендатор — налоговый агент, то уплата НДФЛ и ВС является его заботой. Поэтому поговорим о ситуации, когда арендатор — обычное физическое лицо.

По общему правилу арендодатель уплачивает суммы обязательств по НДФЛ и ВС с арендных доходов, указанных в годовой декларации, по своему налоговому адресу.

Однако из этого правила есть исключение. Оно установлено п.п. 168.4.9 НКУ. Так, суммы НДФЛ с дохода от передачи в аренду (субаренду, эмфитевзис) земельных участков, земельных долей (паев), выделенных или не выделенных в натуре (на местности), уплачивают в соответствующий бюджет по местонахождению таких объектов аренды (субаренды, эмфитевзиса). Забегая наперед, отметим, что суммы такого налога указывают в декларации отдельно.

Срок уплаты НДФЛ и ВС по годовой налоговой декларации — до 1 августа года, следующего за отчетным (п. 179.7 НКУ). Вместе с тем для случая предоставления в аренду недвижимого имущества обычным физлицам п.п. «а» п.п. 170.1.5 НКУ предусматривает иной порядок. Так, арендодатель обязан уплачивать НДФЛ и ВС в течение 40 календарных дней, следующих за последним днем отчетного квартала.

Но не стоит волноваться, если вы в течение 2024 года не уплачивали налоги от такого дохода. Дело в том, что согласованной сумма налоговых обязательств станет только после подачи вами годовой декларации (см. БЗ 103.28). А значит, ответственность за это нарушение не грозит.

Арендный доход в декларации

Для доходов от предоставления движимого и/или недвижимого имущества в лизинг, аренду (субаренду, эмфитевзис), жилищный наем (поднаем) в налоговой декларации предназначена строка 10.6 раздела ІІ.

Дополнительно (в том числе из строки 10.6) в строке 10.6.1 отражают доходы от предоставления в аренду (субаренду, эмфитевзис) земельных участков, земельных долей (паев), выделенных или не выделенных в натуре (на местности), обычным физлицам (не налоговым агентам). Причем, как следует из алгоритма заполнения декларации, в эту строку следует внести данные только по тем земельным участкам (долям, паям), которые находятся по местонахождению, отличному от налогового адреса арендодателя.

Показатель графы 6 строки 10.6.1 переносится в строку 19 раздела V декларации

Это связано с особенностями уплаты НДФЛ от таких арендных доходов (см. выше).

Имейте в виду, что доходы от аренды из строки 10.6.1 отдельно в показатель строки 10 «Загальна сума доходів, які включаються до загального річного оподатковуваного доходу…» включать не нужно, ведь они попадут в строку 10 в составе строки 10.6.

Заполняют строки 10.6 и 10.6.1 следующим образом:

— в графе 3 показывают общую сумму арендного дохода за 2024 год. Его рассчитывают как сумму арендного дохода, начисленного арендаторами — налоговыми агентами (при наличии) и фактически полученного от арендаторов-физлиц;

— в графах 4 и 5 отражают суммы НДФЛ и ВС соответственно, начисленные/удержанные от арендного дохода налоговыми агентами (юрлицами и ФЛП);

— в графах 6 и 7 проставляют НДФЛ и ВС соответственно, которые подлежат самостоятельной уплате по результатам декларирования. Эти суммы участвуют в расчете общих налоговых обязательств по НДФЛ и ВС в разделе V декларации.

Если вы сдавали имущество в аренду налоговым агентам, то для правильного заполнения граф 3 — 5 строки 10.6 декларации можно:

1) получить от арендаторов справки о начисленных арендных доходах и суммах уплаченных с них НДФЛ и ВС;

2) запросить у налоговой сведения из Государственного реестра физических лиц — плательщиков налогов об источниках/суммах начисленного дохода, удержанного и уплаченного налога и военного сбора. Сделать это можно, например, в электронном кабинете налогоплательщика. При этом учтите, что арендные доходы могут быть отражены с признаком:

— «106» — доходы от предоставления в аренду земельной доли (пая);

— «195» — доходы от предоставления в аренду земельного участка сельскохозяйственного назначения или имущественного пая;

— «196» — доходы от предоставления в аренду другой недвижимости.

Доход от аренды движимого имущества будет указан как прочий с признаком «127» (см. БЗ 103.25).

Интересный момент. Если вы формируете декларацию в электронном кабинете через меню «ЕК для громадян», то сведения о доходах, о которых налоговые агенты проинформировали налоговиков с помощью 4ДФ, автоматически подтянутся в декларацию. Вместе с тем рекомендуем проверить правильность отражения в ней начисленных и выплаченных налоговыми агентами сумм с помощью одного из способов, указанных выше. Особенно это касается арендных доходов от движимого имущества.

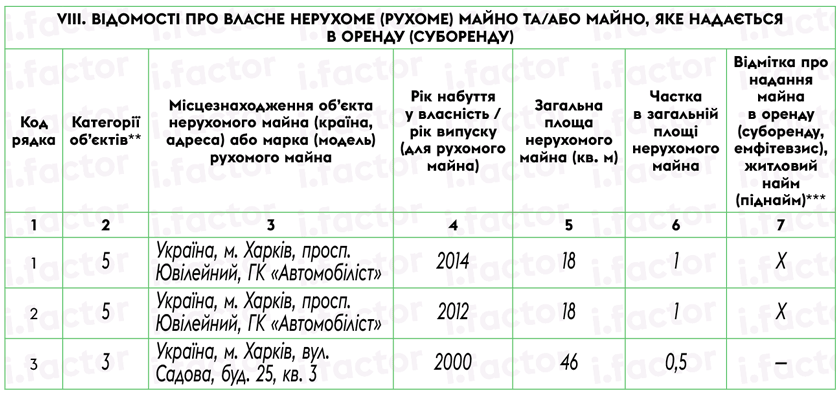

Как указывают налоговики в разъяснении из БЗ 103.24,

в случае получения доходов от аренды обязательно следует заполнить графу 7 раздела VIII налоговой декларации

Напомним: в разделе VIII указывают сведения обо всем недвижимом (движимом) имуществе, которое находится в собственности налогоплательщика, и/или имуществе, которое предоставляется в аренду (субаренду), по состоянию на конец отчетного периода, т. е. на 31.12.2024. При этом если объект предоставляется в лизинг, аренду (субаренду, эмфитевзис), жилищный наем (поднаем), то в графе 7 проставляют отметку «Х».

Пример заполнения декларации

А теперь порядок отражения в декларации арендных доходов проиллюстрируем на примере.

Пример. Гражданину принадлежит на праве собственности два гаража в г. Харькове площадью 18 кв. м каждый. Один гараж он сдает в аренду юридическому лицу, а второй — обычному физическому лицу (не ФЛП). Кроме того, гражданин имеет в собственности 1/2 квартиры площадью 46 кв. м, в которой он проживает.

Сумма арендной платы, фактически полученная от арендатора-физлица в течение 2024 года, — 22000 грн.

По договору с юрлицом сумма арендной платы за месяц — 2000 грн. Общая сумма арендного дохода, начисленного юрлицом — налоговым агентом физлицу-арендодателю в течение 2024 года, — 24000 грн. Из этого дохода удержаны НДФЛ в размере 4320 грн и ВС — 430 грн.

Налоговые обязательства от арендного дохода, фактически полученного от физлица-арендатора в течение 2024 года, составили:

— НДФЛ: 22000 грн х 18 % : 100 % = 3960 грн;

— ВС: 22000 грн х 1,5 % : 100 % = 330 грн.

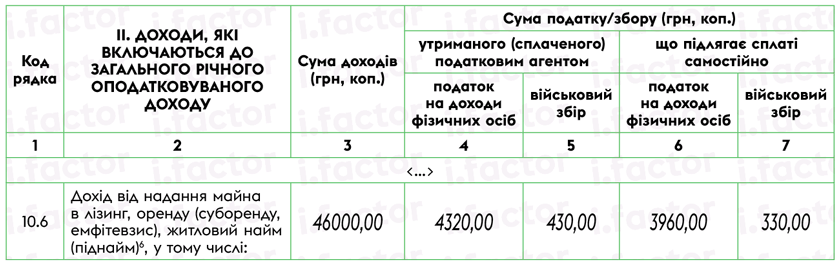

Как в таком случае заполнить строку 10.6 раздела II налоговой декларации, см. на рис. 1.

Рис. 1. Фрагмент раздела ІІ налоговой декларации за 2024 год

Таким образом, в строке 10.6 декларации отражено:

— в графе 3 — общая сумма арендного дохода (24000 + 22000 = 46000 (грн));

— в графе 4 — сумма НДФЛ, фактически удержанная налоговым агентом из арендного дохода (4320 грн);

— в графе 5 — сумма ВС, фактически удержанная налоговым агентом из арендного дохода (430 грн);

— в графе 6 — сумма НДФЛ, которую следует самостоятельно уплатить от арендной платы, фактически полученной в 2024 году от арендатора-физлица (3960 грн);

— в графе 7 — сумма ВС, которую следует самостоятельно уплатить от арендной платы, фактически полученной в 2024 году от арендатора-физлица (330 грн).

Кроме того, в разделе VIII налоговой декларации необходимо отразить сведения об имуществе, которое находилось в собственности и/или сдавалось в аренду в течение 2024 года (см. рис. 2).

Рис. 2. Фрагмент раздела VIII налоговой декларации за 2024 год

Выводы

- Если физлицо сдает в аренду имущество юридическому лицу или предпринимателю, то удержать из арендного дохода НДФЛ и ВС обязан арендатор.

- Если арендатор — обычное физлицо, то исчислить и уплатить НДФЛ и ВС от арендных доходов должен арендодатель. В таком случае он обязан подать декларацию об имущественном состоянии и доходах.

- Для отражения доходов от предоставления движимого и/или недвижимого имущества в аренду предназначена строка 10.6 раздела ІІ декларации.

- В разделе VIII налоговой декларации указывают сведения обо всем недвижимом (движимом) имуществе, которое находится в собственности налогоплательщика, и/или имуществе, которое предоставляется в аренду (субаренду), по состоянию на 31.12.2024.