Орендні доходи обкладаються ПДФО і ВЗ. Так, дохід від надання в лізинг, оренду або суборенду, строкове володіння та/або користування нерухомості включається до оподатковуваного доходу фізособи на підставі п.п. 164.2.5 ПКУ. У свою чергу, дохід від оренди рухомого майна оподатковується у складі інших доходів (див. п.п. 164.2.20 ПКУ).

Хто відповідає за оподаткування орендної плати: орендодавець чи орендар? Це залежить від того, ким є орендар.

Орендар — суб’єкт господарювання

Якщо фізособа здає в оренду майно юридичній особі або підприємцю, то податковим агентом буде орендар. Він зобов’язаний утримати з орендного доходу ПДФО і ВЗ, перерахувати їх до бюджету і подати податкову звітність (4ДФ). Такий висновок випливає з положень пп. 14.1.180, 170.1.1 і 170.1.2 ПКУ.

Суттєвий момент. У разі надання фізособою в оренду об’єктів нерухомості базу обкладення ПДФО і ВЗ орендарі — податкові агенти визначають виходячи з розміру орендної плати, зазначеної в договорі оренди, але не менше ніж мінімальна сума орендного платежу.

Утримують ПДФО з доходу від надання в оренду майна за ставкою 18 %. Що стосується ВЗ, то до доходів, нарахованих до 01.12.2024, податкові агенти повинні були застосовувати ставку 1,5 %, а з 01.12.2024 і пізніше — 5 % (див. п. 2 розд. ІІ Закону № 4015*).

У разі коли податковий агент не утримав / не сплатив податкові зобов’язання, уся відповідальність лежить на ньому (ст. 1251 ПКУ). Фізособі-орендодавцю турбуватися нема про що.

Спеціально декларувати доходи від оренди, отримані від податкових агентів, орендодавець не зобов’язаний (див. п. 179.2 ПКУ). Але якщо подати декларацію про майновий стан і доходи вимагається з інших підстав, у ній доведеться відобразити всі доходи, отримані у 2024 році, включно з орендною платою від податкових агентів.

Орендар — звичайна фізособа

Якщо майно здавали в оренду звичайній фізособі, яка не є ФОП або незалежним професіоналом, то обчислити та сплатити ПДФО і ВЗ від орендного доходу зобов’язаний сам орендодавець.

Суму доходу від оренди, а також ПДФО та ВЗ від неї слід відобразити в податковій декларації про майновий стан і доходи

Базою оподаткування є фактично отримана сума орендної плати.

Зверніть увагу! У п.п. 7 п. 2 розд. ІІІ Інструкції № 859* зазначено, що сума доходу, отриманого від надання в оренду нерухомого майна, повинна визначатися виходячи з розміру орендної плати, зазначеної в договорі, але не менше ніж мінімальна сума орендного платежу.

Проте, на наш погляд, орієнтуватися на мінімальну суму орендного платежу орендодавцю, який здає нерухомість звичайній фізособі, не потрібно. Річ у тім, що положення пп. 170.1.1 і 170.1.2 ПКУ щодо мінімальної суми орендного платежу прописані для податкових агентів, які орендують нерухомість у звичайних фізосіб. А ось ситуація, коли сторонами договору оренди є дві фізособи, під дію цих норм не підпадає.

Таку позицію підтверджує п. 1 Методики визначення мінімальної суми орендного платежу за нерухоме майно фізичних осіб, затвердженої постановою КМУ від 29.12.2010 № 1253. Відповідно до згаданого пункту Методика поширюється виключно на податкових агентів. Згодні з таким підходом і податківці (див. лист ДПСУ від 05.04.2018 № 1464/К/99-99-13-02-03-14/ІПК).

Ставка ПДФО для орендних доходів стандартна — 18 %. ВЗ сплачується за ставкою 1,5 % за весь 2024 рік (див. п.п. 1.16 п. 161 підрозд. 10 розд. ХХ ПКУ). Підтвердження цьому можна знайти в консультації податківців від 01.01.2025).

Сплата ПДФО та ВЗ: особливості

Якщо орендар — податковий агент, то сплата ПДФО і ВЗ є його турботою. Тому поговоримо про ситуацію, коли орендар — звичайна фізична особа.

За загальним правилом орендодавець сплачує суми зобов’язань з ПДФО та ВЗ з орендних доходів, зазначених у річній декларації, за своєю податковою адресою.

Однак із цього правила є виняток. Він установлений п.п. 168.4.9 ПКУ. Так, суми ПДФО з доходу від надання в оренду (суборенду, емфітевзис) земельних ділянок, земельних часток (паїв), виділених або не виділених в натурі (на місцевості), сплачують до відповідного бюджету за місцезнаходженням таких об’єктів оренди (суборенди, емфітевзису). Забігаючи наперед, зазначимо, що суми такого податку зазначають у декларації окремо.

Строк сплати ПДФО і ВЗ за річною податковою декларацією — до 1 серпня року, що настає за звітним (п. 179.7 ПКУ). Водночас для випадку надання в оренду нерухомого майна звичайним фізособам п.п. «а» п.п. 170.1.5 ПКУ передбачає інший порядок. Так, орендодавець зобов’язаний сплачувати ПДФО і ВЗ протягом 40 календарних днів, що настають за останнім днем звітного кварталу.

Але не варто хвилюватися, якщо ви протягом 2024 року не сплачували податки від такого доходу. Річ у тім, що узгодженою сума податкових зобов’язань стане тільки після подання вами річної декларації (див. БЗ 103.28). А отже, відповідальність за це порушення не загрожує.

Орендний дохід у декларації

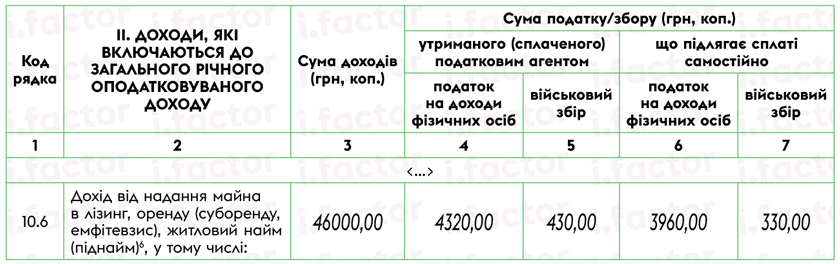

Для доходів від надання рухомого та/або нерухомого майна в лізинг, оренду (суборенду, емфітевзис), житловий найм (піднайм) у податковій декларації призначений рядок 10.6 розділу ІІ.

Додатково (у тому числі з рядка 10.6) у рядку 10.6.1 відображають доходи від надання в оренду (суборенду, емфітевзис) земельних ділянок, земельних часток (паїв), виділених або не виділених в натурі (на місцевості), звичайним фізособам (не податковим агентам). Причому, як випливає з алгоритму заповнення декларації, до цього рядка слід унести дані тільки щодо тих земельних ділянок (часток, паїв), які розташовані за місцезнаходженням, відмінним від податкової адреси орендодавця.

Показник графи 6 рядка 10.6.1 переноситься до рядка 19 розділу V декларації

Це пов’язано з особливостями сплати ПДФО від таких орендних доходів (див. вище).

Майте на увазі, що доходи від оренди з рядка 10.6.1 окремо до показника рядка 10 «Загальна сума доходів, які включаються до загального річного оподатковуваного доходу…» включати не треба, адже вони потраплять до рядка 10 у складі рядка 10.6.

Заповнюють рядки 10.6 та 10.6.1 таким чином:

— у графі 3 показують загальну суму орендного доходу за 2024 рік. Його розраховують як суму орендного доходу, що нарахований орендарями — податковими агентами (за наявності) і фактично отриманий від орендарів-фізосіб;

— у графах 4 і 5 відображають суми ПДФО і ВЗ відповідно, нараховані / утримані від орендного доходу податковими агентами (юрособами і ФОП);

— у графах 6 і 7 проставляють ПДФО і ВЗ, відповідно, які підлягають самостійній сплаті за результатами декларування. Ці суми беруть участь у розрахунку загальних податкових зобов’язань з ПДФО та ВЗ у розділі V декларації.

Якщо ви здавали майно в оренду податковим агентам, то для правильного заповнення граф 3 — 5 рядка 10.6 декларації можна:

1) отримати від орендарів довідки про нараховані орендні доходи та суми сплачених з них ПДФО і ВЗ;

2) запитати в податкової відомості з Державного реєстру фізичних осіб — платників податків про джерела / суми нарахованого доходу, утриманого та сплаченого податку і військового збору. Зробити це можна, наприклад, в електронному кабінеті платника податків. При цьому зауважте, що орендні доходи можуть бути відображені з ознакою:

— «106» — доходи від надання в оренду земельної частки (паю);

— «195» — доходи від надання в оренду земельної ділянки сільськогосподарського призначення або майнового паю;

— «196» — доходи від надання в оренду іншої нерухомості.

Дохід від оренди рухомого майна буде зазначено як інший з ознакою «127» (див. БЗ 103.25).

Цікавий момент. Якщо ви формуєте декларацію в електронному кабінеті через меню «ЕК для громадян», то відомості про доходи, про які податкові агенти проінформували податківців за допомогою 4ДФ, автоматично підтягнуться до декларації. Водночас рекомендуємо перевірити правильність відображення в ній нарахованих і виплачених податковими агентами сум за допомогою одного зі способів, зазначених вище. Особливо це стосується орендних доходів від рухомого майна.

Як зазначають податківці у роз’ясненні з БЗ 103.24,

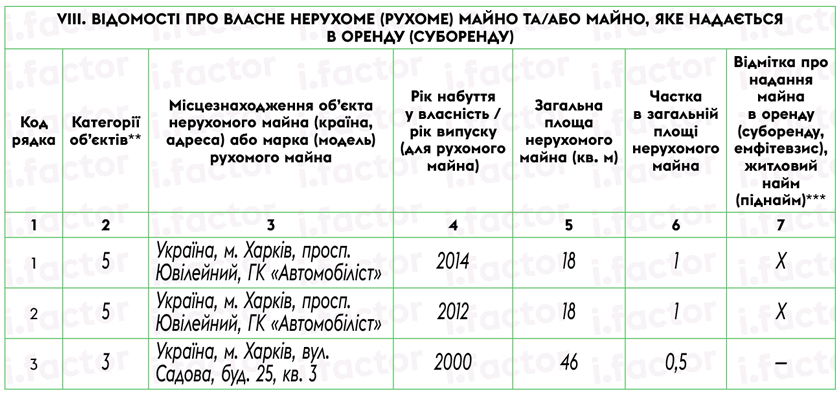

у разі отримання доходів від оренди обов’язково слід заповнити графу 7 розділу VIII податкової декларації

Нагадаємо: у розділі VIII зазначають відомості про все нерухоме (рухоме) майно, що перебуває у власності платника податків, та/або майно, що надається в оренду (суборенду), станом на кінець звітного періоду, тобто на 31.12.2024. При цьому якщо об’єкт надається в лізинг, оренду (суборенду, емфітевзис), житловий найм (піднайм), то в графі 7 проставляють позначку «Х».

Приклад заповнення декларації

А тепер порядок відображення в декларації орендних доходів проілюструємо на прикладі.

Приклад. Громадянину на праві власності належить два гаражі в м. Харкові площею 18 кв. м кожен. Один гараж він надає в оренду юридичній особі, а другий — звичайній фізичній особі (не ФОП). Крім того, громадянин має у власності 1/2 квартири площею 46 кв. м, у якій він проживає.

Сума орендної плати, фактично отримана від орендаря-фізособи протягом 2024 року, — 22000 грн.

За договором з юрособою сума орендної плати за місяць — 2000 грн. Загальна сума орендного доходу, нарахованого юрособою — податковим агентом фізособі-орендодавцю протягом 2024 року, — 24000 грн. Із цього доходу утримано ПДФО в розмірі 4320 грн і ВЗ — 430 грн.

Податкові зобов’язання від орендного доходу, фактично отриманого від фізособи-орендаря протягом 2024 року, становлять:

— ПДФО: 22000 грн х 18 % : 100 % = 3960 грн;

— ВЗ: 22000 грн х 1,5 % : 100 % = 330 грн.

Як у такому випадку заповнити рядок 10.6 розділу II податкової декларації, див. на рис. 1.

Рис. 1. Фрагмент розділу ІІ податкової декларації за 2024 рік

Таким чином, у рядку 10.6 декларації відображено:

— у графі 3 — загальна сума орендного доходу (24000 + 22000 = 46000 (грн));

— у графі 4 — сума ПДФО, фактично утримана податковим агентом з орендного доходу (4320 грн);

— у графі 5 — сума ВЗ, фактично утримана податковим агентом з орендного доходу (430 грн);

— у графі 6 — сума ПДФО, яку слід самостійно сплатити від орендної плати, фактично отриманої у 2024 році від орендаря-фізособи (3960 грн);

— у графі 7 — сума ВЗ, яку слід самостійно сплатити від орендної плати, фактично отриманої у 2024 році від орендаря-фізособи (330 грн).

Крім того, у розділі VIII податкової декларації необхідно відобразити відомості про майно, яке перебувало у власності та/або здавалося в оренду протягом 2024 року (див. рис. 2).

Рис. 2. Фрагмент розділу VIII податкової декларації за 2024 рік

Висновки

- Якщо фізособа здає в оренду майно юридичній особі або підприємцю, то утримати з орендного доходу ПДФО і ВЗ зобов’язаний орендар.

- Якщо орендар — звичайна фізособа, то обчислити і сплатити ПДФО і ВЗ від орендних доходів повинен орендодавець. У такому разі він зобов’язаний подати декларацію про майновий стан і доходи.

- Для відображення доходів від надання рухомого та/або нерухомого майна в оренду призначений рядок 10.6 розділу ІІ декларації.

- У розділі VIII податкової декларації зазначають відомості про все нерухоме (рухоме) майно, що перебуває у власності платника податків, та/або майно, що надається в оренду (суборенду), станом на 31.12.2024.