Декларировать или нет?

По общему правилу лицо, получившее доходы от продажи (обмена) имущества, не облагающиеся налогом и/или с которых при нотариальном удостоверении договоров был уплачен НДФЛ/ВС, освобождается от предоставления налоговой декларации, конечно, если не имеет других оснований для ее предоставления (п. 179.2 НКУ).

Например, в 2024 году вы получили доходы от продажи квартиры, которая находилась в собственности более 3 лет, и легкового автомобиля, не облагавшиеся НДФЛ/ВС. Получение таких доходов не обязывает вас подавать годовую декларацию об имущественном состоянии и доходах.

Исключение из общего правила, приведенного выше, — ситуация, при которой физическое лицо воспользовалось правом на зачисление расходов, понесенных на приобретение объекта продажи (см. табл. 1 ниже). При таких обстоятельствах появляется обязанность задекларировать доходы от всех операций по продаже, мене или другому отчуждению соответствующих объектов, осуществленных в течение 2024 года.

Также налоговую декларацию следует подать для возврата НДФЛ, который был уплачен, но при этом не состоялось нотариальное удостоверение договора купли-продажи, мены объекта недвижимости, неделимого объекта незавершенного строительства / будущего объекта недвижимости.

Например, физическое лицо решило продать нежилую недвижимость. Нашло покупателя (другое физическое лицо), уплатило НДФЛ до нотариального удостоверения договора купли-продажи, однако в последний момент передумало продавать. Тогда, чтобы вернуть из бюджета уплаченный НДФЛ, необходимо подать декларацию об имущественном состоянии и доходах, к которой приложить подтверждающие документы о фактической уплате налога.

Обратите внимание! Если подаете декларацию об имущественном состоянии и доходах по другим причинам, в том числе и с целью задекларировать налоговую скидку, обязательно включите в нее доходы от продажи движимого и недвижимого имущества, независимо от порядка их налогообложения. Более того!

В случае предоставления декларации за 2024 год в ней отображаем все доходы, полученные в течение такого года, как облагаемые, так и не облагаемые налогом

При каких условиях доходы от продажи имущества подпадают под налогообложение и по каким ставкам НДФЛ/ВС их облагают налогом? Говорим об этом дальше.

Продажа (обмен) недвижимости

Налогообложение и ставки. Порядок налогообложения дохода от продажи объектов недвижимости, будущего объекта недвижимости, объектов незавершенного строительства физлицом-резидентом определен ст. 172 НКУ. Информацию о (не)обложении налогом такого дохода (кроме дохода от операций по отчуждению жилой недвижимости банками в порядке обращения взыскания по договорам ипотеки, обеспечивающим кредит, предоставленный в иностранной валюте) в зависимости от категории, к которой он относится, и очередности продаж в течение года, приведем в табл. 1.

Заметим, что под продажей понимается любой переход права собственности или любых других аналогичных прав на объекты недвижимости, неделимый объект незавершенного строительства / будущий объект недвижимости, делимый объект незавершенного строительства, кроме их наследования и дарения (п. 172.8 НКУ).

Таблица 1. Налогообложение операций по продаже в 2024 году недвижимости, будущего объекта недвижимости, объектов незавершенного строительства физлицом-резидентом

| № п/п | Категория дохода | Ставка НДФЛ + ставка ВС | ||

| Первая продажа в 2024 году | Вторая продажа в 2024 году | Следующие продажи в 2024 году | ||

| 1 | Доход от продажи объекта недвижимости, указанного в п. 172.1 НКУ* и находившегося в собственности более 3 лет или полученного в наследство | Не облагается налогом | До 01.12.2024 — 5 % + 1,5 %, а с 01.12.2024 — 5 % + 5 % | Унаследованный объект до 01.12.2024 — 5 % + 1,5 %, а с 01.12.2024 — 5 % + 5 %. Приобретенный иным образом до 01.12.2024 — 18 % + 1,5 %, а с 01.12.2024 — 18 % + 5 %** |

| 2 | Доход от продажи другого объекта недвижимости | До 01.12.2024 — 5 % + 1,5 %, а с 01.12.2024 — 5 % + 5 % | Унаследованный объект до 01.12.2024 — 5 % + 1,5 %, а с 01.12.2024 — 5 % + 5 %. Приобретенный иным образом до 01.12.2024 — 18 % + 1,5 %, а с 01.12.2024 — 18 % + 5 %** | |

| 3 | Доход от продажи объекта незавершенного строительства / будущего объекта недвижимости, делимого объекта незавершенного строительства, и/или от уступки прав по договору купли-продажи неделимого объекта незавершенного строительства / будущего объекта недвижимости, по которому оплачена частично цена и зарегистрировано обременение вещных прав в пользу покупателя | Унаследованный объект до 01.12.2024 — 5 % + 1,5 %, а с 01.12.2024 — 5 % + 5 %. Приобретенный иным образом до 01.12.2024 — 18 % + 1,5 %, а с 01.12.2024 — 18 % + 5 %** | ||

| * К таким объектам относятся: — жилой дом, квартира или их часть, комната, садовый (дачный) дом (включая объект незавершенного строительства таких объектов, земельный участок, на котором расположены такие объекты, а также хозяйственно-бытовые сооружения и здания, расположенные на таком земельном участке); — земельный участок, который не превышает нормы безоплатной передачи, определенные ст. 121 ЗКУ в зависимости от его назначения; — земельный участок сельхозназначения, непосредственно полученный физическим лицом в собственность в процессе приватизации земель государственных и коммунальных сельхозпредприятий или приватизации земельных участков, которые находились в пользовании такого физического лица, или выделенный в натуре (на местности) владельцу земельной доли (пая), а также такой земельный участок, полученный в наследство. Доход от отчуждения хозяйственно-бытовых сооружений, расположенных на одном участке с жилым или садовым (дачным) домом и продающихся вместе с ним для целей налогообложения, отдельно не определяется. ** Доход, который подлежит обложению НДФЛ и ВС, может быть уменьшен на сумму документально подтвержденных расходов на приобретение такого объекта, расположенного в Украине. Перечень расходов, разрешенных к зачислению, приведен в п. 172.2 НКУ. Расчет уменьшения дохода от продажи на суммы разрешенных расходов проводится физическим лицом самостоятельно, а если покупателем является юридическое лицо или самозанятое лицо, — таким лицом. | ||||

Важный момент! Очередность продажи и, соответственно, порядок налогообложения дохода определяют по каждой из трех приведенных в табл. 1 категорий дохода отдельно.

Например, физическое лицо продало в феврале 2024 года нежилую недвижимость, а в декабре — квартиру, которая находилась в его собственности более 3 лет. Доход от продажи нежилой недвижимости будет облагаться НДФЛ 5 % + ВС 1,5 % (см. п. 2 табл. 1 выше). А вот доход от продажи квартиры не попадает под налогообложение, поскольку это первая продажа объекта недвижимости, указанного в п. 172.1 НКУ, и такая квартира находилась в собственности более 3 лет (см. п. 1 табл. 1 выше, а также письмо ГНСУ от 21.02.2024 № 842/ІПК/99-00-24-03-03 ІПК).

Отдельно остановимся на ситуации с обменом недвижимости и получением доплаты (разницы в стоимости недвижимости, которая обменивалась).

По договору мены каждая из сторон обязывается передать второй стороне в собственность один товар в обмен на другой товар. При этом каждая из сторон договора мены является и продавцом товара, который она передает в обмен, и покупателем товара, который она получает взамен (ст. 715 ГКУ).

К договору мены недвижимости применяются общие положения о купле-продаже. При этом в случае обмена с доплатой объекта недвижимости, который:

— не облагается налогом, — сумма доплаты не подпадает под налогообложение;

— облагается НДФЛ и ВС, — из суммы доплаты должен быть уплачен НДФЛ по ставке 5 % (см. п. 172.3 НКУ). Что касается размера ВС, то если обмен состоялся до 01.12.2024, ставка ВС — 1,5 %. Если же обмен был 01.12.2024 или позднее, то ставка ВС составляет 5 % объекта налогообложения (см. также разъяснение ГНСУ в категории 103.21 БЗ).

Внимание!

Если недвижимость продает (обменивает) нерезидент, полученный им доход облагают налогом в порядке, установленном для резидентов. В то же время если такой доход является налогооблагаемым, то применяют ставку НДФЛ 18 %

Это прямо определено п. 172.9 НКУ. Соответственно если гражданин Украины, являющийся нерезидентом, решит продать недвижимость, доход от которой:

— не облагается налогом в соответствии с п. 172.1 НКУ, то НДФЛ и ВС с него он не будет платить;

— облагается налогом, то с такого дохода нужно уплатить НДФЛ 18 % и ВС по ставке 1,5 или 5 % в зависимости от того, когда была продажа (см. также разъяснение ГНСУ в категории 103.21 БЗ).

Определение суммы дохода. Доход от продажи объекта недвижимости, неделимого объекта незавершенного строительства / будущего объекта недвижимости определяется исходя из цены, указанной в договоре купли-продажи, но (по выбору налогоплательщика) не ниже:

— оценочной стоимости такого объекта, рассчитанной модулем электронного определения оценочной стоимости Единой базы данных отчетов об оценке, или

— рыночной стоимости такого объекта, определенной оценщиком и указанной в отчете об оценке, зарегистрированном в Единой базе данных отчетов об оценке.

Налогообложение продажи (обмена) движимого имущества

Налогообложение и ставки. Налогообложение операций продажи (обмена) движимого имущества физлицом-резидентом регулирует ст. 173 НКУ. Информацию о (не)обложении налогом дохода, полученного от продажи движимого имущества в зависимости от категории, к которой он принадлежит, и количества продаж объектов одного типа на протяжении года, приведем в табл. 2.

Также обращаем внимание, что под продажей понимается любой переход права собственности на объекты движимого имущества, кроме их наследования и дарения.

Таблица 2. Налогообложение операций по продаже (обмену) в 2024 году движимого имущества физлицом-резидентом

| № п/п | Категория дохода | Ставка НДФЛ + ставка ВС | ||

| Первая продажа в 2024 году | Вторая продажа в 2024 году | Следующие продажи в 2024 году | ||

| 1 | Доход от продажи легкового автомобиля | Не облагается налогом | До 01.12.2024 — 5 % + 1,5 %, а с 01.12.2024 — 5 % + 5 % | До 01.12.2024 — 18 % + 1,5 %, а с 01.12.2024 — 18 % + 5 %* |

| 2 | Доход от продажи мотоцикла | Не облагается налогом | ||

| 3 | Доход от продажи мопеда | Не облагается налогом | ||

| 4 | Доход от продажи другого транспортного средства | До 01.12.2024 — 5 % + 1,5 %, а с 01.12.2024 — 5 % + 5 % | ||

| * Доход может быть уменьшен на стоимость объекта движимого имущества, которая была отражена при разовом (специальном) добровольном декларировании, предусмотренном подразд. 94 разд. ХХ НКУ. | ||||

Если движимое имущество в Украине продает нерезидент, то доход от такой продажи облагается налогом в порядке, установленном для резидентов, но по ставке НДФЛ 18 % (п. 173.6 НКУ).

Определение суммы дохода. Доход от продажи (обмена) легкового автомобиля, мотоцикла, мопеда определяют исходя из цены, указанной в договоре купли-продажи (мены), но (по выбору налогоплательщика) не ниже:

— среднерыночной стоимости соответствующего транспортного средства, обнародованной на сайте Минэкономики, или

— его рыночной стоимости, определенной по закону.

Если же продается другое транспортное средство, то доход от его продажи для целей налогообложения исчисляют исходя из цены, указанной в договоре купли-продажи (мены), но не ниже оценочной стоимости этого объекта, определенной по закону.

А теперь немножко интересного от налоговиков. По их мнению, если по проданному транспортному средству, которое не является легковым автомобилем, мотоциклом или мопедом, отсутствуют (1) оценка имущества, проведенная в соответствии с законом, (2) документ об уплате в бюджет НДФЛ и (3) договор купли-продажи с его нотариальным удостоверением, то доход от его продажи должен облагаться НДФЛ по ставке 18 % (см. разъяснение в категории 103.02 БЗ).

Если не транспорт. Отдельно остановимся на ситуации с продажей движимого имущества, не относящегося к транспортным средствам. Из предписаний ст. 173 НКУ можно сделать вывод, что такое движимое имущество должно облагаться НДФЛ по ставке 5 % и ВС по ставке 1,5 %, если продажа до 01.12.2024, или же НДФЛ и ВС по ставкам 5 %, если продажа 01.12.2024 или позднее. К тому же физлицо-продавец должно сделать оценку такого продаваемого имущества для целей налогообложения, иметь документ об уплате НДФЛ и нотариально удостоверенный договор купли-продажи.

В то же время налоговикам эта концепция не по нраву (см. разъяснение в категории 103.02 БЗ). Нетранспортные средства они традиционно называют товаром и предлагают облагать доход от их продажи НДФЛ по ставке 18 % и ВС по ставке 1,5 % (если речь идет о продаже в 2024 году).

Декларируем доходы

В годовой декларации об имущественном состоянии и доходах физическое лицо указывает доходы от продажи (обмена) движимого и недвижимого имущества:

— облагающегося НДФЛ/ВС, — в строке 10.5 разд. ІІ;

— не облагающегося налогом, — в строке 11.2 разд. ІІІ.

Если имел место обмен имущества с доплатой, то сумму такой доплаты, на наш взгляд, также следует отразить в вышеприведенных строках в зависимости от ее (не)обложения налогом.

Обе приведенных строки заполняют на основании приложения Ф4. То есть

сначала формируем приложение Ф4, а потом переносим сведения в соответствующий раздел декларации об имущественном состоянии и доходах

В случае если вы уменьшали доход на документально подтвержденные расходы на приобретение соответствующего объекта имущественных прав (см. табл. 1), вместе с декларацией подайте приложение — копии документов, подтверждающих такие расходы.

Если на основании декларации об имущественном состоянии и доходах возвращаете НДФЛ, который был уплачен по договору купли-продажи недвижимости, нотариальное удостоверение которой не состоялось, то сумму такого излишне уплаченного НДФЛ укажите в строке 17 разд. V налоговой декларации. Копиями документов, подтверждающих такую уплату, дополняем декларацию.

Информацию о документах, прилагаемых к декларации об имущественном состоянии и доходах, укажите в конце такой декларации ниже реквизита «Доповнення до податкової декларації довільної форми (заповнюється та подається відповідно до… пункту 172.2 статті 172 та пункту 176.1 статті 176 розділу IV Податкового кодексу України)». Перечень таких дополнений и мотивы их предоставления опишите в графе «Зміст доповнення» в конце декларации, а в графе «Кількість додатків» проставьте количество таких дополнений (или для электронной формы декларации — количество приложенных дополнений с документом произвольного формата).

Если вы, не желая спорить с налоговиками, готовы облагать налогом как товар проданное движимое имущество, отличное от транспортных средств, то его сумму указываете в строке 10.13 разд. ІІ декларации в составе других доходов.

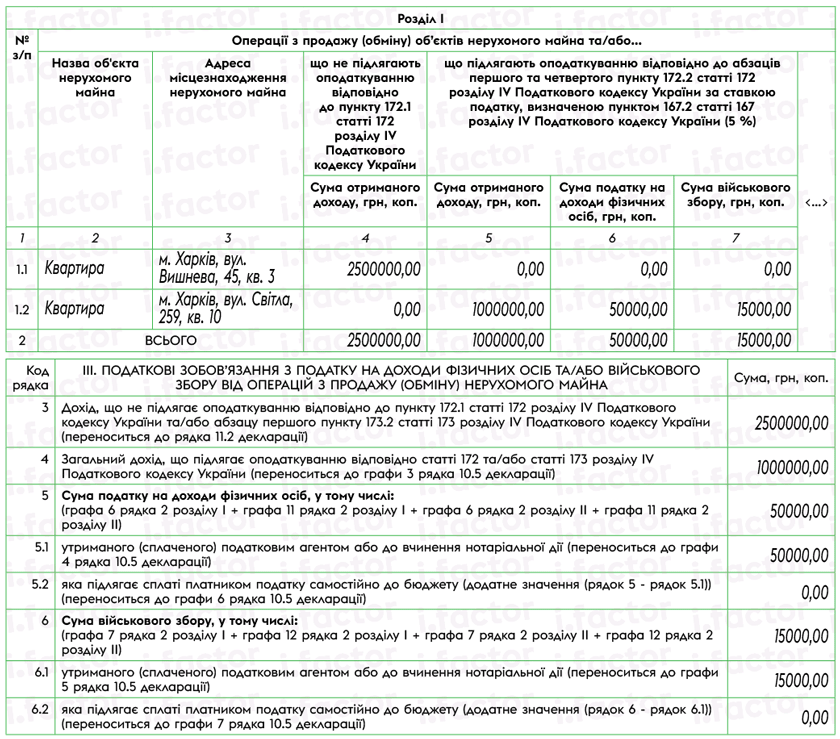

Пример. Физическое лицо в 2024 году продало две квартиры. Все правовые сделки удостоверены нотариально.

В январе продана квартира 1, находившаяся в собственности менее 3 лет и не полученная в наследство, по рыночной стоимости 1000000 грн. При продаже такой квартиры (первая продажа недвижимости, не указанной в п. 172.1 НКУ, см. п. 2 табл. 2 выше) уплачены НДФЛ 5 % (50000 грн) и ВС 1,5 % (15000 грн).

В декабре продана квартира 2, которая была получена в наследство. Доход составил 2500000 грн. При продаже квартиры (первая продажа на протяжении года недвижимости с п. 172.1 НКУ, полученная в наследство, см. п. 1 табл. 1 выше) доход не облагался НДФЛ и ВС.

Физическое лицо подает налоговую декларацию за 2024 год с целью получить налоговую скидку. В декларации указывает все доходы, в том числе и доходы от продажи недвижимости.

Фрагмент заполненного в электронном кабинете приложения Ф4 физического лица приведен на рис. 1.

Рис. 1. Фрагмент приложения Ф4

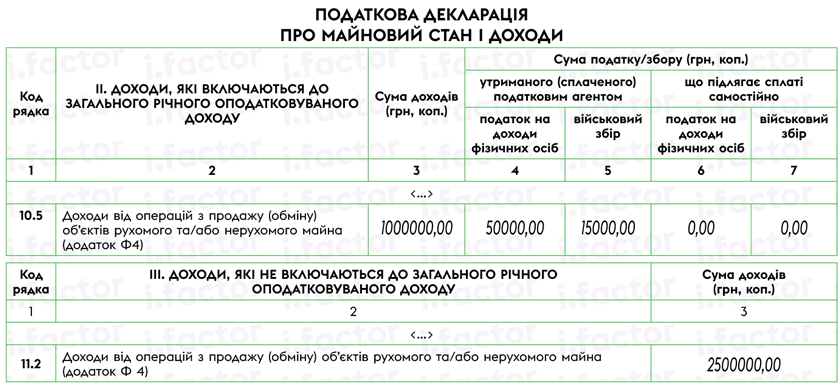

Также сведения о суммах полученных доходов и уплаченных НДФЛ и ВС до совершения нотариальных действий физлицо указало в соответствующих строках декларации об имущественном состоянии и доходах. Налогооблагаемые доходы отображены в разделе II, а не облагаемые налогом — в разделе III декларации (см. рис. 2). При этом, поскольку в примере НДФЛ и ВС с доходов от продажи были уплачены до нотариального удостоверения договора, дополнительных налоговых обязательств у физического лица не возникает.

Рис. 2. Фрагмент декларации об имущественном состоянии и доходах

Выводы

- Лицо, получившее доходы от продажи движимого или недвижимого имущества, которое не облагается налогом и/или с которого при нотариальном удостоверении договоров были уплачены НДФЛ и ВС, освобождается от предоставления налоговой декларации. Исключение — ситуация, когда такое лицо воспользовалось правом на уменьшение суммы дохода на сумму расходов на приобретение такого объекта имущества.

- Расчет налоговых обязательств с дохода от продажи движимого и недвижимого имущества проводят в приложении Ф4 к налоговой декларации об имущественном состоянии и доходах. Далее итоговые показатели из разд. ІІІ приложения Ф4 переносят в соответствующие строки разд. ІІ и/или ІІІ основной части декларации.