Вкратце напомним, что порядок исправления отрицательного значения (речь идет о той части, которая переносится на будущие периоды, т. е. о стр. 21) в декларации по НДС зависит от того, повлияла ли ошибка на показатели стр. 18 и 20.2* деклараций будущих периодов:

— если не повлияла, то уточняющий расчет (УР) подается только к тому периоду, в котором была допущена ошибка;

— если повлияла, то УР подается ко всем периодам, в которых было такое влияние.

* Строго говоря, это правило нужно применять и в том случае, если ошибка повлияла на стр. 20.1 (зачет в счет уменьшения долга по НДС). Об этой строке ничего не сказано в Порядке № 21, но в данном случае ее влияние на декларацию такое же, как и стр. 18 и 20.2 (показатель стр. 20.1 точно так же уходит из декларации).

Сейчас не будем вникать в детали исправления, для нас важно другое: зачастую только лишь подать УР к ошибочным декларациям прошлых периодов будет недостаточно. В результате исправления отрицательного значения (ОЗ) согласно УР может появиться сумма корректировки ОЗ, которая не перекрыта обязательствами. При этом показатель стр. 21 не проводится в интегрированной карточке налогоплательщика. Поэтому если не втянуть сумму такого исправления в текущие декларации, то она просто потеряется (в отличие от исправления, скажем, стр. 18 или 20.2).

Для этого втягивания в декларации предусмотрена стр. 16.2. В нее переносится показатель гр. 6 стр. 21 УР. Если ОЗ было завышено, то этот показатель будет отрицательным и при таком переносе налоговый кредит (НК) текущего периода (т. е. периода, в который втягиваются показатели УР) будет уменьшен. Если ОЗ было занижено, то этот показатель будет положительным и НК текущего периода увеличивается.

Вопрос тут вот в чем:

в декларацию какого периода следует переносить показатель гр. 6 стр. 21 УР?

Здесь может быть два варианта:

а) в декларацию того периода, в котором был подан УР;

б) в ближайшую декларацию (если УР подан до предельных сроков подачи и она еще не была подана).

Что говорит Порядок № 21

Ответ на этот вопрос вроде бы прост и прямо указан в п. 5 разд. VI Порядка № 21: значение гр. 6 стр. 21 УР (как увеличение, так и уменьшение) учитывается в строке 16.2 декларации за тот период, в котором подан УР. То есть из Порядка, вроде бы, следует, что правильный вариант «а».

На самом деле здесь все не так просто. По крайней мере в том случае, когда УР подается до истечения предельных сроков подачи декларации за предыдущий период. Давайте проиллюстрируем на простом примере.

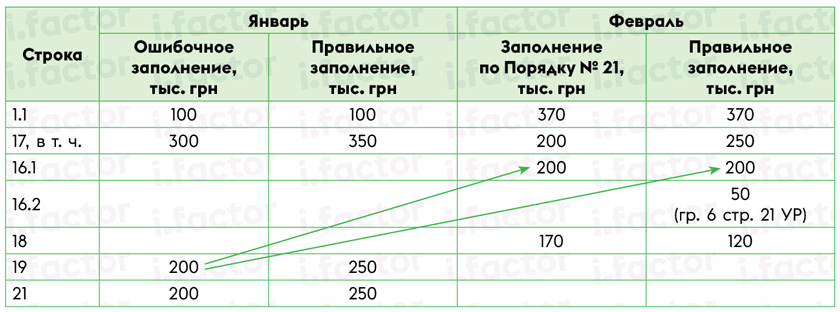

Пример 1. В декларации за январь 2025 года ОЗ (стр. 21) составило 200 тыс. грн. Для наглядности предположим, что в феврале объем поставок составил 1 млн 850 тыс. грн (кроме того НДС — 370 тыс. грн), а покупок не было вовсе. В марте до предоставления декларации за февраль (например, 10.03.2025) была обнаружена ошибка: оказалось, что НК января был занижен на 50 тыс. грн, поэтому ОЗ января должно было составить не 200 тыс. грн, а 250 тыс. грн.

10.03.2025 плательщик исправил ошибку, подав соответствующий УР к декларации за январь 2025.

Таблица 1. Сумма ОЗ была занижена

Если четко следовать Порядку № 21, мы должны заполнить февральскую декларацию так, как будто никакой ошибки в январе не было, т. е. без учета данных поданного УР. Ведь УР был подан в марте, значит его последствия должны отразиться только в декларации за март. Но при таком порядке действий в февральской декларации плательщик только сделает еще одну ошибку! Ведь на момент ее подачи уже точно известно, что за февраль нужно заплатить не 170 тыс. грн, а 120 тыс. грн.

Это означает, что плательщик за февраль ошибочно переплатит лишние 50 тыс. грн. Да, в декларации за март он учтет эту сумму, увеличив НК марта на 50 тыс. грн. Но оборотные средства уже будут вымыты из-за ошибочного заполнения декларации за февраль и излишней уплаты налога.

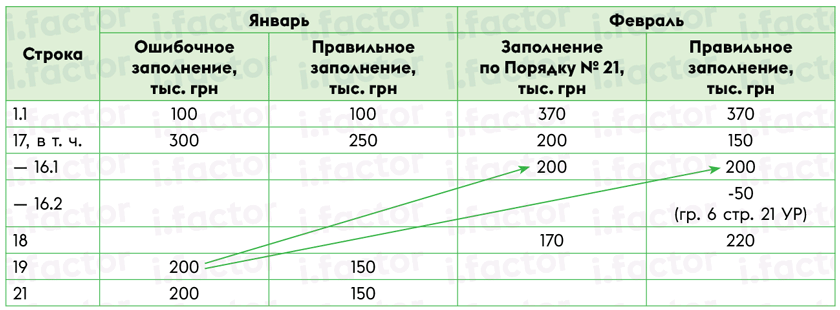

Давайте разберем обратный пример, когда ошибка заключалась в завышении ОЗ.

Пример 2. Если бы в январе была допущена ошибка в другую сторону (НК оказался завышенным на 50 тыс. грн), то показатели выглядели бы так:

Таблица 2. Сумма ОЗ была завышена

Здесь уже происходит обратная картина: плательщик точно знает, что должен заплатить за февраль 220 тыс. грн, однако следуя Порядку № 21, должен поставить в стр. 18 февральской декларации ошибочные 170 тыс. грн. Понятно, что такое заполнение, скорее, на руку плательщику, но совсем не на пользу бюджету.

Обращаем внимание: правильное заполнение декларации — это не прихоть налогоплательщика, толкующего норму в свою пользу. Ведь, как видно из примеров, в зависимости от характера ошибки пострадать может как бюджет, так и плательщик. В данном случае мы имеем дело с математикой. Ее сложно обмануть той или иной конструкцией нормы. Если ошибка обнаружена до предельных сроков подачи ближайшей декларации (в нашем случае за февраль), то именно в эту декларацию и нужно включать корректировку ОЗ. Иначе мы просто наплодим дополнительные ошибки.

Что говорят налоговики и что происходит на проверках

Правильные консультации фискалов. В официальных консультациях налоговики понимают создавшуюся проблему. В одном из разъяснений (БЗ 101.24) они утверждают: если УР представляется до подачи декларации за последний отчетный период, в котором значение стр. 21 декларации влияло на значение стр. 18 или стр. 20.2, то уточненные показатели учитываются в стр. 16.2 такой декларации.

Как видим, тут они соглашаются с нашей позицией и предлагают уже в ближайшей декларации данные УР втягивать в стр. 16.2.

Так в чем же проблема, спросит внимательный читатель? Ведь налоговики разъясняют очень разумно, понимая неудачную формулировку Порядка № 21.

Практика. А проблема состоит в том, что на самом деле

при проверках налоговики игнорируют это разъяснение. Известно множество случаев, когда они заставляют плательщиков бездумно следовать Порядку № 21

В результате для тех плательщиков, которые дружат с математикой, но по результатам проверки не хотят ссориться с фискалами, это оборачивается дополнительной головной болью. Нужно будет подавать новые УР (в наших примерах это будут УР, исправляющие «ошибки» в декларациях февраля и марта); скорее всего, придется заплатить «недоплату» по одному из этих УР (так, в примере 1 они потребуют подать УР к февралю, в котором придется увеличить показатель стр. 18 на 50 тыс. грн и заплатить эту сумму до подачи этого УР, а в примере 2 таким увеличивающим УР будет УР к декларации за март)…

Как понимать п. 5 разд. VI Порядка № 21. Но ведь неспроста же в Порядке № 21 установлена эта норма. Как же тогда ее понимать? С нашей точки зрения, она касается только таких случаев:

1. Ошибка обнаружена после предельных сроков подачи ближайшей декларации. Соответственно УР подается также после предельных сроков. То есть в наших примерах можно было бы поступать так, как требуют проверяющие, в случае, если ошибку обнаружат после 20.03.2025. Тогда февральская декларация будет включать в себя ошибку прошлых периодов. На момент ее подачи мы действительно не знали об ошибке в январской декларации. Но тогда придется исправлять ошибку и в ней (с учетом того, повлияла ли она на стр. 18 и 20.2; в наших примерах повлияла).

2. Во всех периодах, следующих после ошибочного периода, ошибка не влияет на показатели стр. 18 или 20.2. Например, если бы в феврале 2025 года НК превысил НО, даже с учетом исправления ошибки, и плательщик не претендует на возмещение. В таком случае плательщику совершенно безразлично, в декларацию какого периода втягивать данные УР: они в любом случае ни на что не повлияют, ни он ничего не должен платить по декларации, ни ему ничего не должны. Кстати, именно такое понимание следует из целостного анализа п. 5 разд. VI Порядка № 21, ведь в первом предложении речь идет как раз о ситуации, когда ошибка в ОЗ не повлияла на стр. 18 или 20.2.

Судебная практика. В целом судебная практика также придерживается правильной позиции. Например, в одном деле плательщик 03.07.2020 подал УР к декларации за май 2020, которым увеличил показатель стр. 21. Данные этого УР учел уже в ближайшей декларации (за июнь 2020), что повлияло в меньшую сторону на показатель стр. 18 декларации за июнь 2020. Налоговики же рассуждали, что данные УР следовало учитывать только в декларации за июль 2020 (период, в котором был подан УР). Однако суд поддержал налогоплательщика, акцентировав внимание на том, что раз УР подан до подачи декларации за последний период, то уже в этой декларации следует отражать данные УР (постановление ВС от 18.08.2022 по делу № 640/22727/20). Аналогичные выводы есть и в других решениях судов (постановление ВС от 04.05.2023 по делу № 640/18162/19).

Более того, известны прецеденты, когда плательщики действовали очень смело. Так, плательщик в стр. 21 декларации за июнь 2021 допустил ошибку. Исправляя ее, он подал УР 20.08.2021 в 17:58. И мгновенно, в 18:23, подал новую отчетную декларацию за июнь уже с учетом данных этого УР. Суд сказал, что поскольку УР был подан до подачи новой отчетной декларации, то плательщик смог соблюсти нормы Порядка № 21. Решение было принято в пользу плательщика (постановление ВС от 16.04.2024 по делу № 320/9749/22).

В итоге приходим к выводу, что плательщик имеет весьма неплохие шансы на успех в судебных тяжбах.

Выводы

- При исправлении стр. 21 декларации по НДС может появиться не перекрытая сумма корректировки ОЗ в гр. 6 стр. 21 УР.

- Порядок № 21 предписывает включать эту сумму в декларацию того периода, в котором подан УР. Слепое следование этой норме может привести к новой ошибке в ближайшей декларации.

- Несмотря на то, что налоговики в разъяснениях понимают эту проблему, на проверках контролеры требуют неукоснительного следования норме Порядка № 21.

- На наш взгляд, норма из Порядка № 21 должна применяться только в двух случаях: когда УР подается после предельных сроков подачи декларации за последний период либо когда ошибка не влияет на стр. 18 и 20.2.

- Суды, как правило, также считают, что данные УР следует учитывать уже в ближайшей декларации.