Коротко нагадаємо, що порядок виправлення від’ємного значення (йдеться про ту частину, яка переноситься на майбутні періоди, тобто про ряд. 21) у декларації з ПДВ залежить від того, чи вплинула помилка на показники ряд. 18 і 20.2* декларацій майбутніх періодів:

— якщо не вплинула, то уточнюючий розрахунок (УР) подається тільки до того періоду, в якому була допущена помилка;

— якщо вплинула, то УР подається до всіх періодів, у яких був такий вплив.

* Суворо кажучи, це правило треба застосовувати і в тому випадку, якщо помилка вплинула на ряд. 20.1 (залік у рахунок зменшення боргу з ПДВ). Про цей рядок нічого не сказано в Порядку № 21, але в цьому випадку його вплив на декларацію такий же, як і ряд. 18 і 20.2 (показник ряд. 20.1 так само йде з декларації).

Зараз не вникатимемо в деталі виправлення, для нас важливе інше: часто тільки подати УР до помилкових декларацій минулих періодів буде недостатньо. У результаті виправлення від’ємного значення (ВЗ) згідно з УР може з’явитися сума коригування ВЗ, яка не перекрита зобов’язаннями. При цьому показник ряд. 21 не проводиться в інтегрованій картці платника податків. Тому якщо не втягнути суму такого виправлення в поточні декларації, то вона просто загубиться (на відміну від виправлення, скажімо, ряд. 18 або 20.2).

Для цього втягування в декларації передбачений ряд. 16.2. До нього переноситься показник гр. 6 ряд. 21 УР. Якщо ВЗ було завищено, то цей показник буде від’ємним і при такому перенесенні податковий кредит (ПК) поточного періоду (тобто періоду, в який втягуються показники УР) буде зменшений. Якщо ВЗ було занижено, то цей показник буде позитивним і ПК поточного періоду збільшується.

Питання тут ось у чому:

до декларації якого періоду слід переносити показник гр. 6 ряд. 21 УР?

Тут може бути два варіанти:

а) до декларації того періоду, в якому був поданий УР;

б) до найближчої декларації (якщо УР поданий до граничних строків подання і вона ще не була подана).

Що говорить Порядок № 21

Відповідь на це питання начебто проста і прямо зазначена в п. 5 розд. VI Порядку № 21: значення гр. 6 ряд. 21 УР (як збільшення, так і зменшення) враховується в рядку 16.2 декларації за той період, у якому поданий УР. Тобто з Порядку, начебто, випливає, що правильним є варіант «а».

Насправді тут усе не так просто. Принаймні в тому випадку, коли УР подається до спливу граничних строків подання декларації за попередній період. Давайте проілюструємо на простому прикладі.

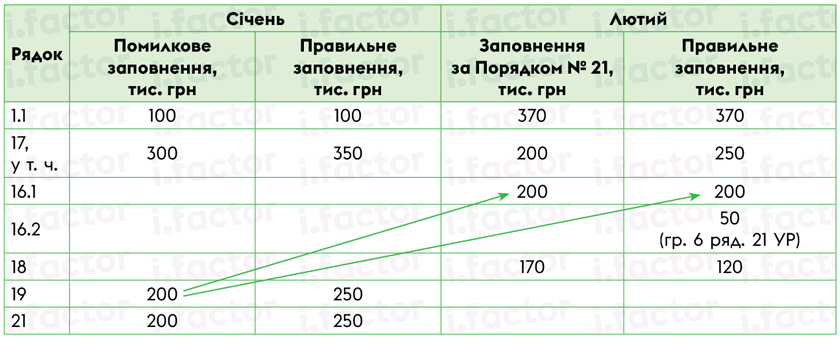

Приклад 1. У декларації за січень 2025 року ВЗ (ряд. 21) становило 200 тис. грн. Для наочності припустимо, що в лютому обсяг постачань становив 1 млн 850 тис. грн (окрім того ПДВ — 370 тис. грн), а придбань не було зовсім. У березні до подання декларації за лютий (наприклад, 10.03.2025) була виявлена помилка: виявилося, що ПК січня був занижений на 50 тис. грн, тому ВЗ січня повинне було скласти не 200 тис. грн, а 250 тис. грн.

10.03.2025 платник виправив помилку, подавши відповідний УР до декларації за січень-2025.

Таблиця 1. Сума ВЗ була занижена

Якщо чітко дотримуватися Порядку № 21, ми повинні заповнити лютневу декларацію так, як ніби жодної помилки в січні не було, тобто без урахування даних поданого УР. Адже УР був поданий у березні, отже, його наслідки повинні відобразитися тільки в декларації за березень. Але при такому порядку дій у лютневій декларації платник тільки зробить ще одну помилку! Адже на момент її подання вже точно відомо, що за лютий треба заплатити не 170 тис. грн, а 120 тис. грн.

Це означає, що платник за лютий помилково переплатить зайві 50 тис. грн. Так, у декларації за березень він врахує цю суму, збільшивши ПК березня на 50 тис. грн. Але обігові кошти вже будуть вимиті через помилкове заповнення декларації за лютий і зайву сплату податку.

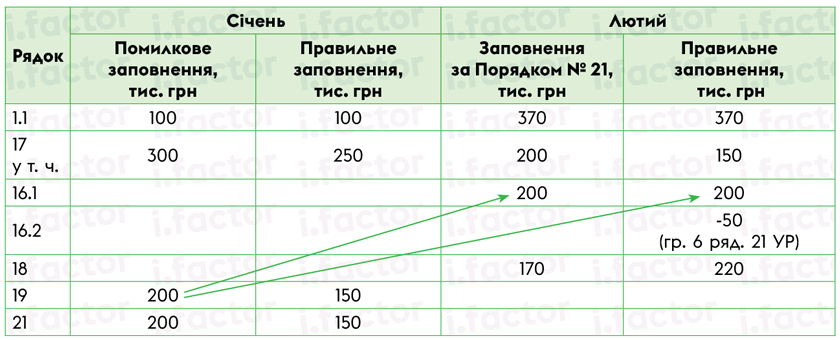

Давайте розберемо зворотний приклад, коли помилка полягала в завищенні ВЗ.

Приклад 2. Якби в січні була допущена помилка в інший бік (ПК виявився завищеним на 50 тис. грн), то показники виглядали б так:

Таблиця 2. Сума ВЗ була завищена

Тут уже відбувається зворотне: платник точно знає, що повинен заплатити за лютий 220 тис. грн, проте дотримуючись Порядку № 21, повинен поставити в ряд. 18 лютневої декларації помилкові 170 тис. грн. Зрозуміло, що таке заповнення, швидше, на руку платникові, але зовсім не на користь бюджету.

Звертаємо увагу: правильне заповнення декларації — це не примха платника податків, який тлумачить норму на свою користь. Адже, як видно з прикладів, залежно від характеру помилки постраждати може як бюджет, так і платник. У цьому випадку ми маємо справу з математикою. Її складно обдурити тією чи іншою конструкцією норми. Якщо помилка виявлена до граничних строків подання найближчої декларації (у нашому випадку за лютий), то саме в цю декларацію і треба включати коригування ВЗ. Інакше ми просто наплодимо додаткові помилки.

Що говорять податківці і що відбувається на перевірках

Правильні консультації фіскалів. В офіційних консультаціях податківці розуміють проблему, що створилася. В одному з роз’яснень (БЗ 101.24) вони стверджують: якщо УР подається до подання декларації за останній звітний період, у якому значення ряд. 21 декларації впливало на значення ряд. 18 або ряд. 20.2, то уточнені показники враховуються в ряд. 16.2 такої декларації.

Як бачимо, тут вони погоджуються з нашою позицією і пропонують уже в найближчій декларації дані УР втягувати до ряд. 16.2.

Так у чому ж проблема, запитає уважний читач? Адже податківці роз’яснюють дуже розумно, розуміючи невдале формулювання Порядку № 21.

Практика. А проблема полягає в тому, що насправді

при перевірках податківці ігнорують це роз’яснення. Відомо безліч випадків, коли вони примушують платників бездумно дотримуватися Порядку № 21

У результаті для тих платників, які дружать з математикою, але за результатами перевірки не хочуть сваритися з фіскалами, це обертається додатковим головним болем. Треба буде подавати нові УР (у наших прикладах це будуть УР, які виправляють «помилки» в деклараціях лютого і березня); швидше за все, доведеться заплатити «недоплату» за одним із цих УР (так, у прикладі 1 вони вимагатимуть подати УР до лютого, в якому доведеться збільшити показник ряд. 18 на 50 тис. грн і заплатити цю суму до подання цього УР, а в прикладі 2 збільшуючим УР буде УР до декларації за березень)…

Як розуміти п. 5 розд. VI Порядку № 21. Але ж неспроста у Порядку № 21 установлена ця норма. Як же тоді її розуміти? На наш погляд, вона стосується тільки таких випадків.

1. Помилка виявлена після граничних строків подання найближчої декларації. Відповідно УР подається також після граничних строків. Тобто в наших прикладах можна було б робити так, як вимагають перевіряючі, у разі, якщо помилку виявлять після 20.03.2025. Тоді лютнева декларація включатиме помилку минулих періодів. На момент її подання ми дійсно не знали про помилку в січневій декларації. Але тоді доведеться виправляти помилку і в ній (з урахуванням того, чи вплинула вона на ряд. 18 і 20.2; у наших прикладах вплинула).

2. В усіх періодах, що настають після помилкового періоду, помилка не впливає на показники ряд. 18 або 20.2. Наприклад, якби в лютому 2025 року ПК перевищив ПЗ, навіть з урахуванням виправлення помилки, і платник не претендує на відшкодування. У такому разі платникові абсолютно байдуже, в декларацію якого періоду втягувати дані УР: вони в будь-якому разі ні на що не вплинуть, ні він нічого не повинен сплачувати за декларацією, ні йому нічого не винні. До речі, саме таке розуміння випливає із цілісного аналізу п. 5 розд. VI Порядку № 21, адже в першому реченні йдеться якраз про ситуацію, коли помилка у ВЗ не вплинула на ряд. 18 або 20.2.

Судова практика. У цілому судова практика також дотримується правильної позиції. Наприклад, в одній справі платник 03.07.2020 подав УР до декларації за травень-2020, яким збільшив показник ряд. 21. Дані цього УР урахував уже в найближчій декларації (за червень-2020), що вплинуло в менший бік на показник ряд. 18 декларації за червень-2020. Податківці ж міркували, що дані УР слід було враховувати тільки в декларації за липень-2020 (період, у якому був поданий УР). Проте суд підтримав платника податків, акцентувавши увагу на тому, що раз УР поданий до подання декларації за останній період, то вже в цій декларації слід відображати дані УР (постанова ВС від 18.08.2022 у справі № 640/22727/20). Аналогічні висновки є й в інших рішеннях судів (постанова ВС від 04.05.2023 у справі № 640/18162/19).

Ба більше, відомі прецеденти, коли платники діяли дуже сміливо. Так, платник у ряд. 21 декларації за червень-2021 допустив помилку. Виправляючи її, він подав УР 20.08.2021 о 17:58. І миттєво, во 18:23, подав нову звітну декларацію за червень уже з урахуванням даних цього УР. Суд сказав, що оскільки УР був поданий до подання нової звітної декларації, то платник зміг дотриматися норм Порядку № 21. Рішення було прийняте на користь платника (постанова ВС від 16.04.2024 у справі № 320/9749/22).

У результаті доходимо висновку, що платник має дуже непогані шанси на успіх у судових тяжбах.

Висновки

- При виправленні ряд. 21 декларації з ПДВ може з’явитися не перекрита сума коригування ВЗ у гр. 6 ряд. 21 УР.

- Порядок № 21 наказує включати цю суму в декларацію того періоду, в якому поданий УР. Сліпе дотримання цієї норми може призвести до нової помилки в найближчій декларації.

- Попри те, що податківці в роз’ясненнях розуміють цю проблему, на перевірках контролери вимагають неухильного дотримання норми Порядку № 21.

- На наш погляд, норма з Порядку № 21 повинна застосовуватися тільки у двох випадках: коли УР подається після граничних строків подання декларації за останній період або коли помилка не впливає на ряд. 18 і 20.2.

- Суди, зазвичай, також вважають, що дані УР слід враховувати вже в найближчій декларації.