Кто из ФЛП-работников не уплачивает ЕСВ?

Недавно мы разобрались, что с 01.01.2021

ФЛП, который работает по трудовому договору по основному месту работы с уплатой работодателем ЕСВ не менее минимального, не просто освобожден от уплаты предпринимательского ЕСВ за себя. Он не должен его уплачивать, даже если у него есть такое желание!

Конечно, за то, что такой ФЛП все же уплатил ЕСВ за себя, ничего плохого (штрафа) ему не будет. Но и хорошего тоже. Например, ФЛП все равно не сможет получить больничные/декретные, как до 2021 года: и как работник, и как ФЛП.

Уплаченная сумма разве что может быть учтена для пенсионных целей. И то еще большой вопрос, не снимут ли ее при проверке перед назначением пенсии. Потому что все же ФЛП не имел права уплачивать ЕСВ за себя, работая по трудовому договору. Но даже если тот лишний ЕСВ и учтут при расчете пенсии, его вклад все равно будет мизерный (такая там хитроумная формула). Поэтому, по большому счету, деньги просто выброшены на ветер. А значит, их стоит вернуть.

Но сначала мы должны убедиться, что ФЛП действительно имел право не уплачивать предпринимательский ЕСВ за себя. Для этого должны быть выполнены два условия (п. 6 ст. 4 Закона о ЕСВ).

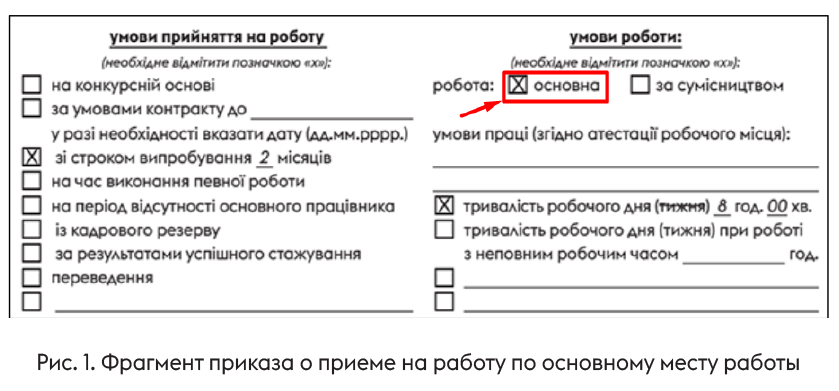

Условие 1: ФЛП должен быть оформлен именно по основному месту работы (а не по совместительству). Чтобы проверить это, просим у работодателя приказ о приеме на работу (рис. 1) или проверяем трудовой договор, если он есть у ФЛП на руках.

Важно! На практике встречаются случаи (нечасто), когда ФЛП оформляют на единственную работу именно по совместительству. Это неправильно, ведь предпринимательство не является местом основной работы. Тем не менее, если в приказе о приеме на работу указано именно совместительство — освобождение от уплаты предпринимательского ЕСВ за себя не работает.

Если же у ФЛП есть несколько мест работы: и основное, и совместительство, — здесь проблем нет. Нам главное, чтобы у него было основное место работы, а все, что по совместительству, роли не играет.

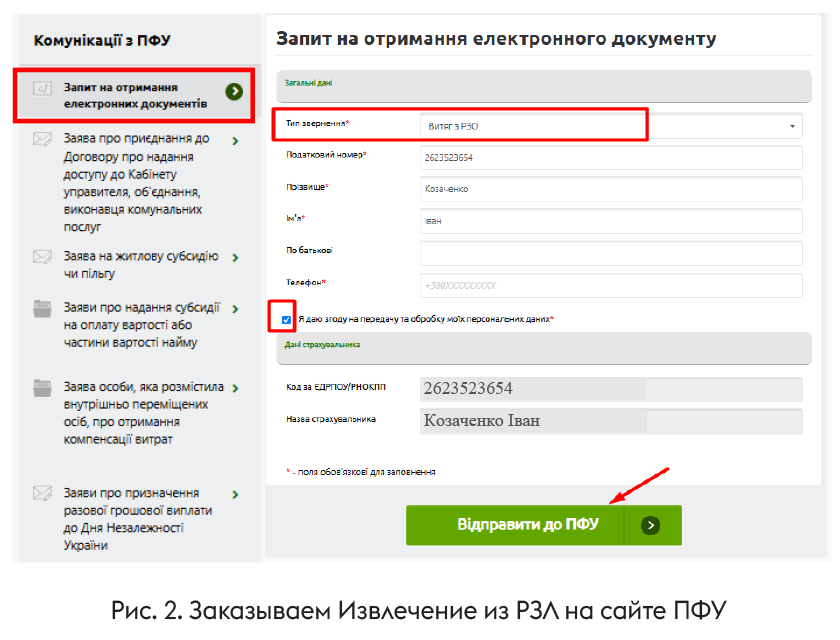

Кстати, если в приказе о приеме на работу нет данных об основном месте работы, ФЛП может сам это проверить. Заходим на портал ПФУ в раздел «Комунікації з ПФУ», выбираем пункт меню «Запит на отримання електронних документів», а в открывшемся окошке выбираем тип обращения — «Витяг з РЗО» (рис. 2).

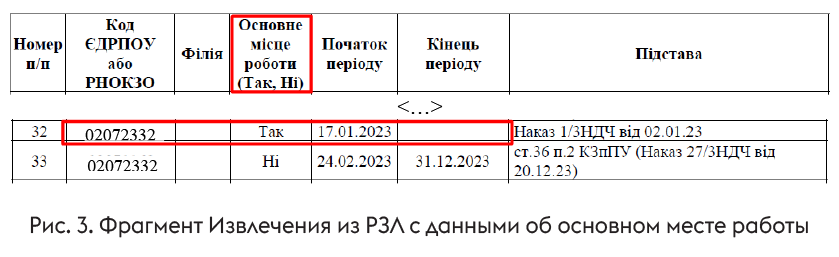

Через несколько минут в разделе «Мої звернення» уже будет готовое извлечение. В нем можно увидеть, какое место работы считалось основным для ФЛП и на какую дату (рис. 3).

Как видим из рис. 3, наш ФЛП начал работать по основному месту работы с 17.01.2023. Там он работает и по сегодняшний день (о чем свидетельствует пустое поле «Кінець періоду»). Итак, первое условие выполнено — переходим ко второму.

Условие 2: чтобы освобождение работало, работодатель должен уплатить ЕСВ за ФЛП за соответствующий месяц не меньше минимального (22 х минЗП для соответствующего месяца).

Поскольку мы говорим о 2023 годе, то работодатель должен был уплатить ЕСВ за ФЛП за каждый месяц 2023 года в сумме не менее 22 % × 6700,00 грн (минЗП-2023) = 1474 грн.

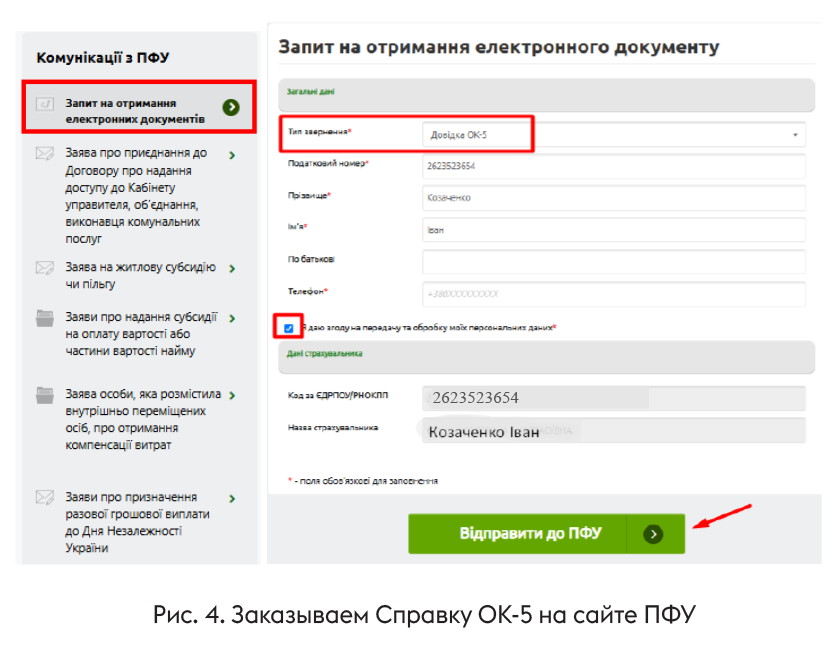

Проверить это можно за несколько минут: на портале ПФУ. Выбираем тот же пункт меню «Запит на отримання електронних документів», а вот тип обращения выбираем другой — «Довідка ОК-5» (рис. 4).

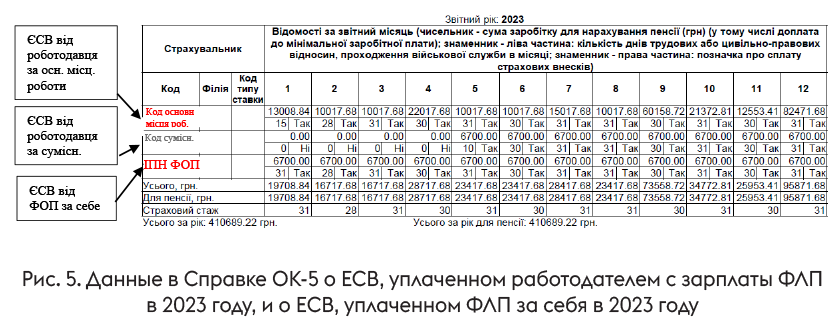

Готовую справку через несколько минут можно найти в разделе «Мої звернення». Открывайте ее и ищите в ней 2023 год (рис. 5).

В справке ОК-5 (рис. 5) ищем строку с кодом ЕГРПОУ основного места работы, и далее именно в этой строке смотрим, есть ли там отметка:

— «Так» — в правой нижней части каждой ячейки. Если есть, это свидетельствует о том, что работодатель уплатил ЕСВ полностью за этот месяц (то есть ≥ минимального). Действительно, видим, что зарплата ФЛП, с которой уплачен ЕСВ, выше минималки-2023 (6700 грн);

— «Ні» — свидетельствует о том, что ЕСВ за определенный месяц не был уплачен. На рис. 3 мы видим такую ситуацию по совместительству. Это не страшно, потому что совместительство на ЕСВ-освобождение никак не влияет.

Обратите внимание! По основному месту работы даже в январе, когда предпринимателя только приняли на работу и он отработал неполный месяц, ЕСВ с его зарплаты уплачен больше минимального, потому что зарплата января (13008,84 грн) > минЗП-2023 (6700 грн). Поэтому в январе ЕСВ-освобождение для ФЛП работало так же, как и в остальных месяцах 2023 года.

Следовательно, оба условия выполнены. Мы убедились, что ФЛП действительно имел ЕСВ-освобождение в 2023 году и зря уплатил ЕСВ за себя как ФЛП. Теперь приступаем к возврату денег.

Исправляемся. Шаг 1: есть ли переплата?

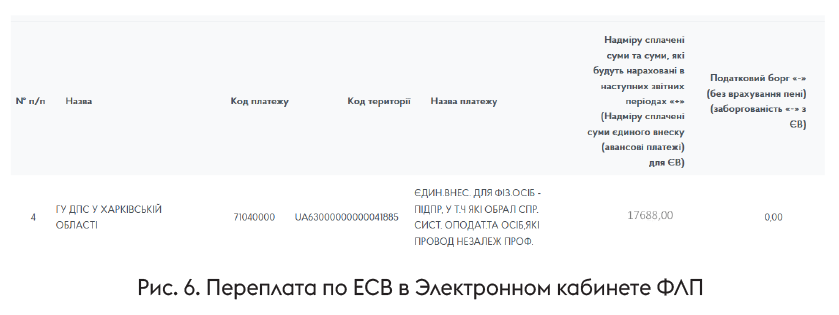

Открываем Электронный кабинет — раздел «Стан розрахунків з бюджетом» и смотрим, есть ли у ФЛП переплата по ЕСВ. Если есть, это будет выглядеть, например, как на рис. 6.

Если переплата есть, шаг 2 пропускаем и переходим сразу к шагу 3.

Шаг 2: уточняющая декларация (если переплаты нет)

Если переплаты нет, это значит, что ФЛП показал ЕСВ-начисление в отчетности (приложении 1 к декларации единоналожника), и по нему начислен ЕСВ, хотя это и противоречит Закону № 2464*. Поэтому эти начисления нужно снять.

Для этого подаем уточняющую декларацию. И помним, что в одной уточняющей декларации можно исправить ошибки только одного года. Поэтому

если ваш ФЛП в течение нескольких (!) лет уплачивал ЕСВ за себя (и показывал его в декларации), имея при этом основное место работы, ему придется подать несколько уточняющих деклараций: по одной за каждый ошибочный год

В нашем же случае ФЛП уплачивал ЕСВ только в 2023 году, поэтому достаточно подать одну уточняющую декларацию единоналожника с приложением 1 за 2023 год.

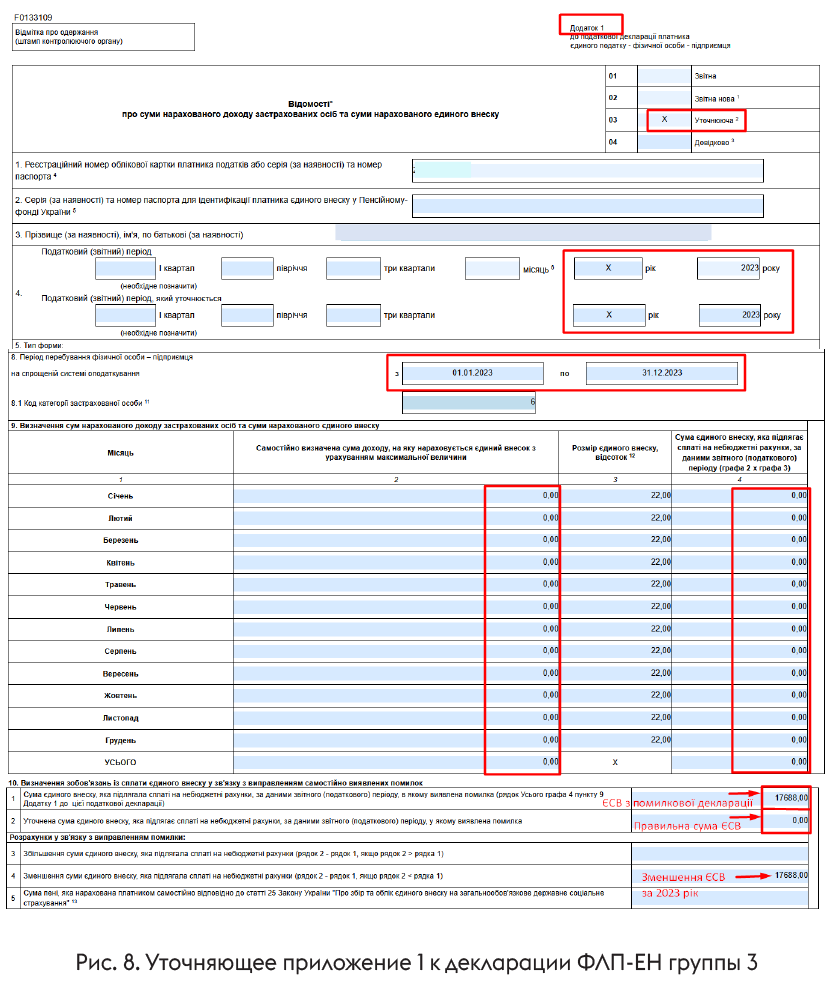

Несмотря на то, что уточняющая декларация подается за 2023 год, используем бланк, действующий на сегодняшний день (идентификатор F0103309)

Заполняем ее так же, как и в 2023 году, только в строке 21 ставим «0,00» (рис. 7).

Приложение 1 тоже должно иметь тип «уточнююча». Его заполняем нулями за весь 2023 год, а исправление ошибки делаем в разделе 10. Всего за 2023 год ФЛП уплатил ЕСВ «по минимуму» на сумму 22 % х 6700 грн х 12 мес. = 17688 грн (ошибочная сумма).

Никаких штрафов и пени не начисляем, так как имеем дело с переплатой (рис. 8).

После того, как налоговики примут уточняющую декларацию и обработают ее, у ФЛП появится переплата по ЕСВ, как на рис. 6. Теперь можно приступать к ее возврату.

Шаг 3. Просим вернуть деньги

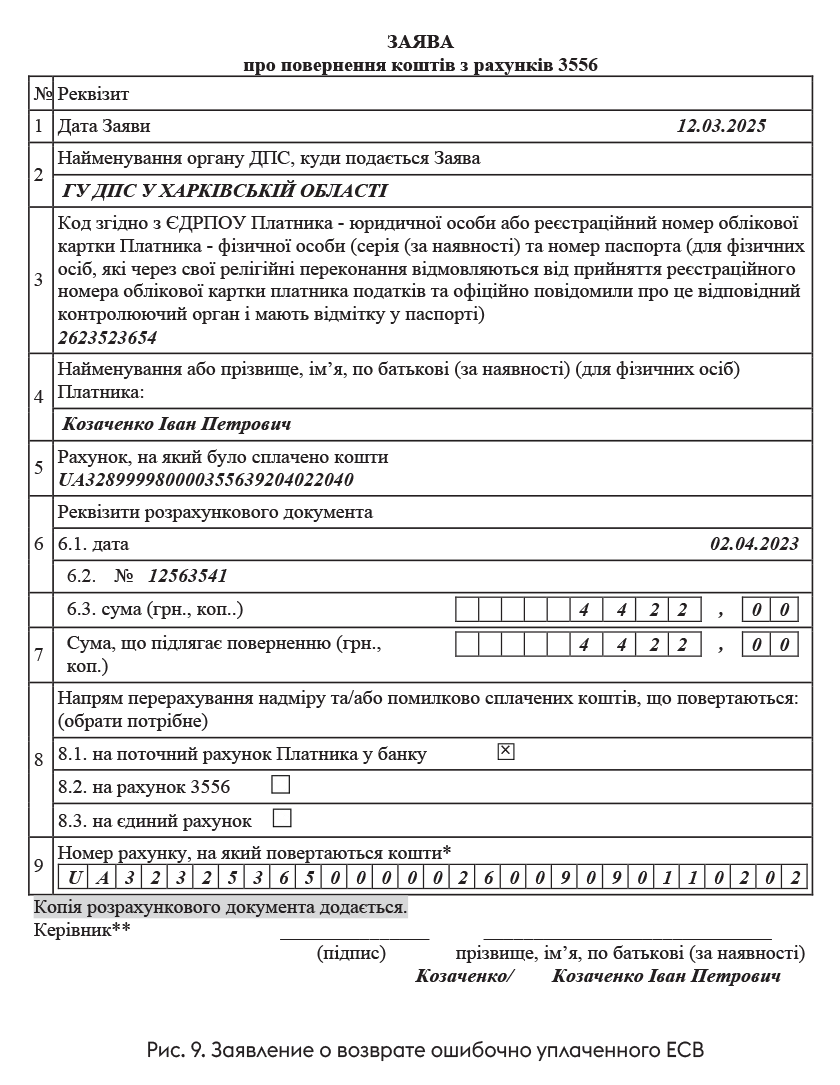

Сначала находим все платежки об уплате лишнего ЕСВ, распечатываем их, пишем на каждой «згідно з оригіналом», ставим дату и подпись ФЛП.

Важно! Под каждую платежку формируем отдельное заявление о возврате ошибочно уплаченного ЕСВ

В нашем случае таких заявлений — четыре, потому что ФЛП уплачивал ЕСВ раз в квартал. Бланк заявления — специальный, утвержденный приказом Минфина от 23.07.2021 № 417 (рис. 9).

В Электронном кабинете этого заявления, к сожалению, нет. Поэтому распечатываем его, заполняем все поля (данные берем из платежки), ставим Ф. И. О. и подпись ФЛП (это необязательно, потому что мы будем отправлять заявление в электронном виде с добавлением ЭЦП, но для перестраховки пусть будет).

Затем сканируем заявление и платежку одним файлом в формате pdf и загружаем этот файл в Электронный кабинет через пункт меню «Листування з ДПС». Выбираем там тип обращения — «Лист», тематику — «Єдиний соціальний внесок», краткое содержание — на ваш вкус, например: «заява про повернення коштів з рахунків 3556».

Внимание! Заявление отправляем в ту налоговую, куда ФЛП уплатил лишний ЕСВ

Вот и все. Теперь ждите возврата средств. На практике деньги возвращаются довольно быстро на тот счет, который ФЛП указал в заявлении.

После того, как по вам будет принято решение о возврате ЕСВ-переплаты, в разделе «Стан розрахунків з бюджетом» сальдо станет нулевым.

Выводы

- ФЛП, который работает по трудовому договору по основному месту работы и за которого работодатель уплачивает ЕСВ не меньше минимального, не имеет права уплачивать ЕСВ за себя как ФЛП (даже по собственному желанию).

- Если заплатил, штрафов не будет, но и пользы от уплаченных средств также не будет.

- Чтобы уплаченный ЕСВ не пропал, его можно вернуть (все можно сделать онлайн). Для этого нужно:

1) проверить, есть ли у ФЛП ЕСВ-переплата;

2) если нет, подать уточняющую декларацию с уточняющим ЕСВ-приложением и снять ошибочные ЕСВ-начисления;

3) как только переплата появится — подать заявление о возврате ЕСВ, приложив копии платежек об ошибочной уплате ЕСВ.