Хто з ФОП-працівників не сплачує ЄСВ?

Нещодавно ми розібралися, що з 01.01.2021

ФОП, який працює за трудовим договором за основним місцем роботи зі сплатою роботодавцем ЄСВ не менше мінімального, не просто звільнений від сплати підприємницького ЄСВ за себе. Він не має його сплачувати, навіть якщо в нього є таке бажання!

Звісно, за те, що такий ФОП все ж сплатив ЄСВ за себе, нічого поганого (штрафу) йому не буде. Але й хорошого також. Наприклад, ФОП все одно не зможе отримати лікарняні / декретні, як до 2021 року: і як працівник, і як ФОП.

Сплачена сума хіба що може бути врахована для пенсійних цілей. І то ще велике питання, чи не знімуть її при перевірці перед призначенням пенсії. Бо все ж таки ФОП не мав права сплачувати ЄСВ за себе, працюючи за трудовим договором. Та навіть якщо той зайвий ЄСВ і врахують при розрахунку пенсії, його вклад все одно буде мізерний (така там хитромудра формула). Тож, за великим рахунком, гроші просто викинуті на вітер. А отже, їх варто повернути.

Але спочатку ми повинні пересвідчитися, що ФОП дійсно мав право не сплачувати підприємницький ЄСВ за себе. Для цього має бути виконано дві умови (п. 6 ст. 4 Закону про ЄСВ).

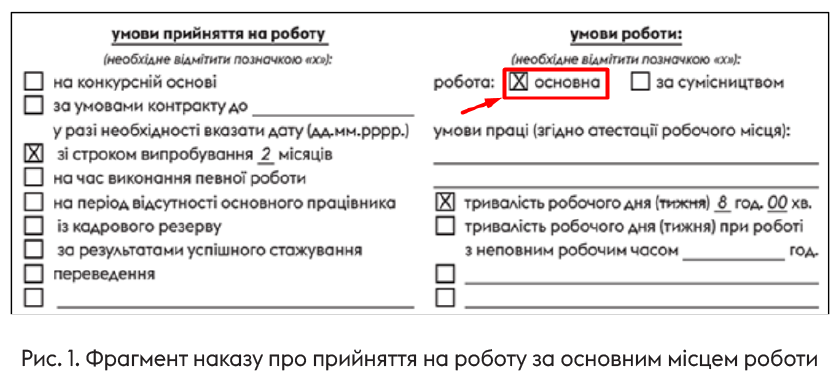

Умова 1: ФОП має бути оформлений саме за основним місцем роботи (а не за сумісництвом). Щоб перевірити це, просимо у роботодавця наказ про прийняття на роботу (рис. 1) або перевіряємо трудовий договір, якщо він є у ФОП на руках.

Важливо! На практиці трапляються випадки (нечасто), коли ФОП оформлюють на єдину роботу саме за сумісництвом. Це неправильно, адже підприємництво не є місцем основної роботи. Тим не менш, якщо в наказі про прийняття на роботу зазначено саме сумісництво — звільнення від сплати підприємницького ЄСВ за себе не працює.

Якщо ж у ФОП є кілька місць роботи: і основне, і сумісництво, — тут проблем немає. Нам головне, щоб у нього було основне місце роботи, а все, що за сумісництвом, ролі не відіграє.

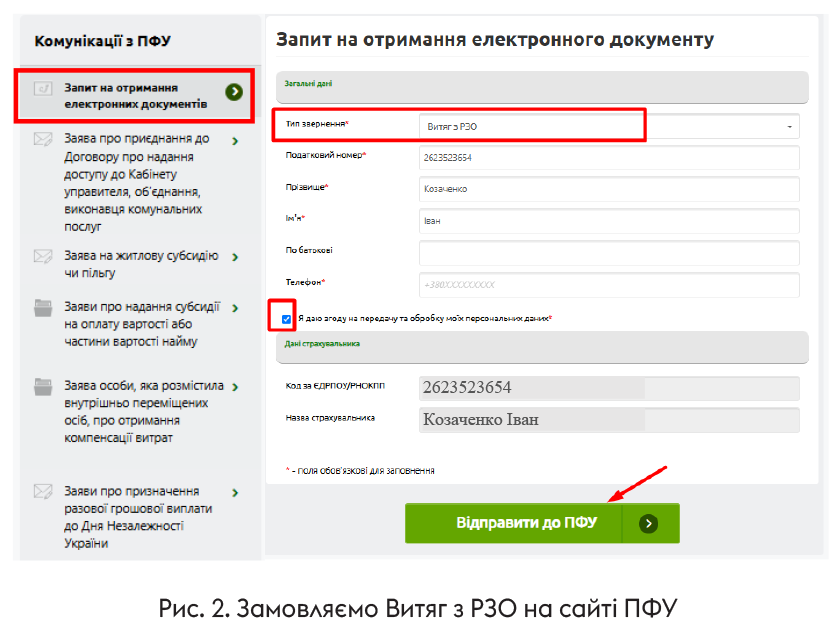

До речі, якщо в наказі про прийняття на роботу немає даних про основне місце роботи, ФОП може сам це перевірити. Заходимо на портал ПФУ в розділ «Комунікації з ПФУ», обираємо пункт меню «Запит на отримання електронних документів», а у віконечку, що відкрилося, обираємо тип звернення — «Витяг з РЗО» (рис. 2).

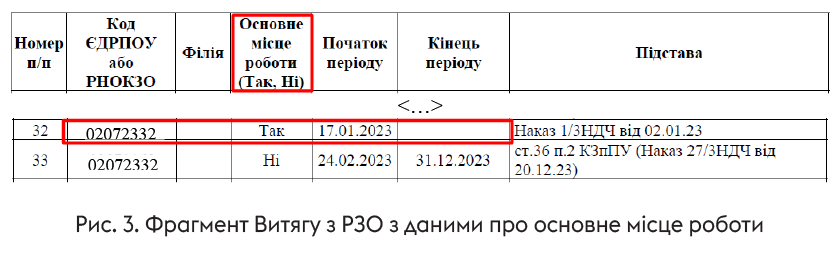

За кілька хвилин у розділі «Мої звернення» вже буде готовий витяг. У ньому можна побачити, яке місце роботи вважалося основним для ФОП та на яку дату (рис. 3).

Як бачимо з рис. 3, наш ФОП почав працювати за основним місцем роботи з 17.01.2023. Там він працює і по сьогоднішній день (про що свідчить порожнє поле «Кінець періоду»). Отже, перша умова виконана — переходимо до другої.

Умова 2: щоб звільнення працювало, роботодавець має сплатити ЄСВ за ФОП за відповідний місяць не менше мінімального (22 х мінЗП для відповідного місяця).

Оскільки ми говоримо про 2023 рік, то роботодавець мав сплатити ЄСВ за ФОП за кожен місяць 2023 року у сумі не менше 22 % × 6700,00 грн (мінЗП-2023) = 1474 грн.

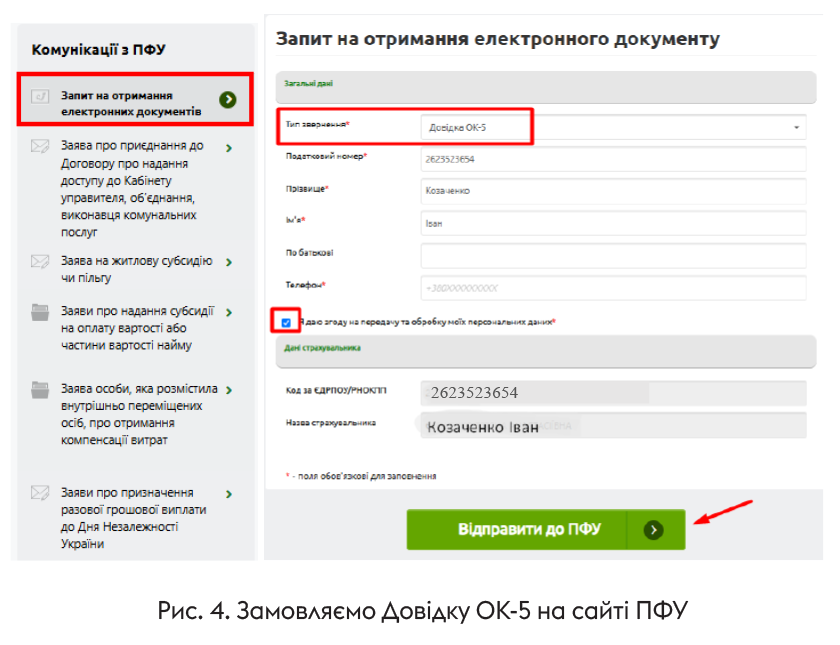

Перевірити це можна за кілька хвилин: на порталі ПФУ. Обираємо той самий пункт меню «Запит на отримання електронних документів», а ось тип звернення обираємо інший — «Довідка ОК-5» (рис. 4).

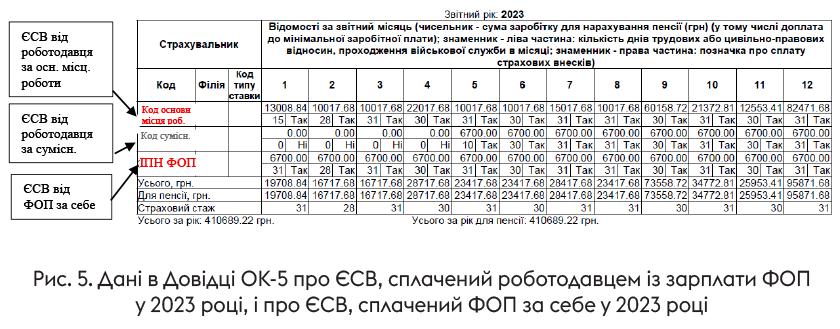

Готову довідку за кілька хвилин можна знайти у розділі «Мої звернення». Відкривайте її і шукайте в ній 2023 рік (рис. 5).

У довідці ОК-5 (рис. 5) шукаємо рядок з кодом ЄДРПОУ основного місця роботи, і далі саме в цьому рядку дивимося, чи є там позначка:

— «Так» — у правій нижній частині кожної комірки. Якщо є, це свідчить про те, що роботодавець сплатив ЄСВ повністю за цей місяць (тобто ≥ мінімального). Дійсно, бачимо, що зарплата ФОП, з якої сплачено ЄСВ, вища мінімалки-2023 (6700 грн);

— «Ні» — свідчить про те, що ЄСВ за певний місяць не було сплачено. На рис. 3 ми бачимо таку ситуацію за сумісництвом. Це не страшно, бо сумісництво на ЄСВ-звільнення ніяк не впливає.

Зверніть увагу! За основним місцем роботи навіть у січні, коли підприємця тільки прийняли на роботу і він відпрацював неповний місяць, ЄСВ з його зарплати сплачено більше мінімального, бо зарплата січня (13008,84 грн) > мінЗП-2023 (6700 грн). Тому в січні ЄСВ-звільнення для ФОП працювало так само, як і в інших місяцях 2023 року.

Отже, обидві умови виконані. Ми переконалися, що ФОП дійсно мав ЄСВ-звільнення у 2023 році і даремно сплатив ЄСВ за себе як ФОП. Тепер приступаємо до повернення грошей.

Виправляємося. Крок 1: чи є переплата?

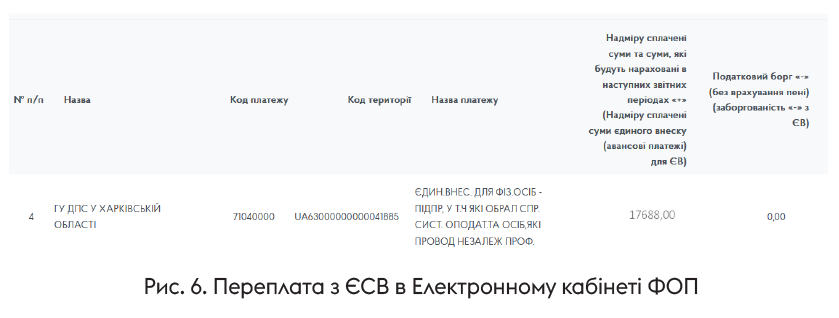

Відкриваємо Електронний кабінет — розділ «Стан розрахунків з бюджетом» і дивимося, чи є у ФОП переплата з ЄСВ. Якщо є, це матиме вигляд, наприклад, як на рис. 6.

Якщо переплата є, крок 2 пропускаємо і переходимо відразу до кроку 3.

Крок 2: уточнююча декларація (якщо переплати немає)

Якщо переплати немає, це означає, що ФОП показав ЄСВ-нарахування у звітності (додатку 1 до декларації єдиноподатника), і за ним нараховано ЄСВ, хоча це і суперечить Закону № 2464*. Тож ці нарахування треба зняти.

Для цього подаємо уточнюючу декларацію. І пам’ятаємо, що в одній уточнюючій декларації можна виправити помилки тільки одного року. Тому

якщо ваш ФОП протягом кількох (!) років сплачував ЄСВ за себе (і показував його в декларації), маючи при цьому основне місце роботи, йому доведеться подати кілька уточнюючих декларації: по одній за кожен помилковий рік

У нашому ж випадку ФОП сплачував ЄСВ тільки у 2023 році, тому достатньо подати одну уточнюючу декларацію єдиноподатника з додатком 1 за 2023 рік.

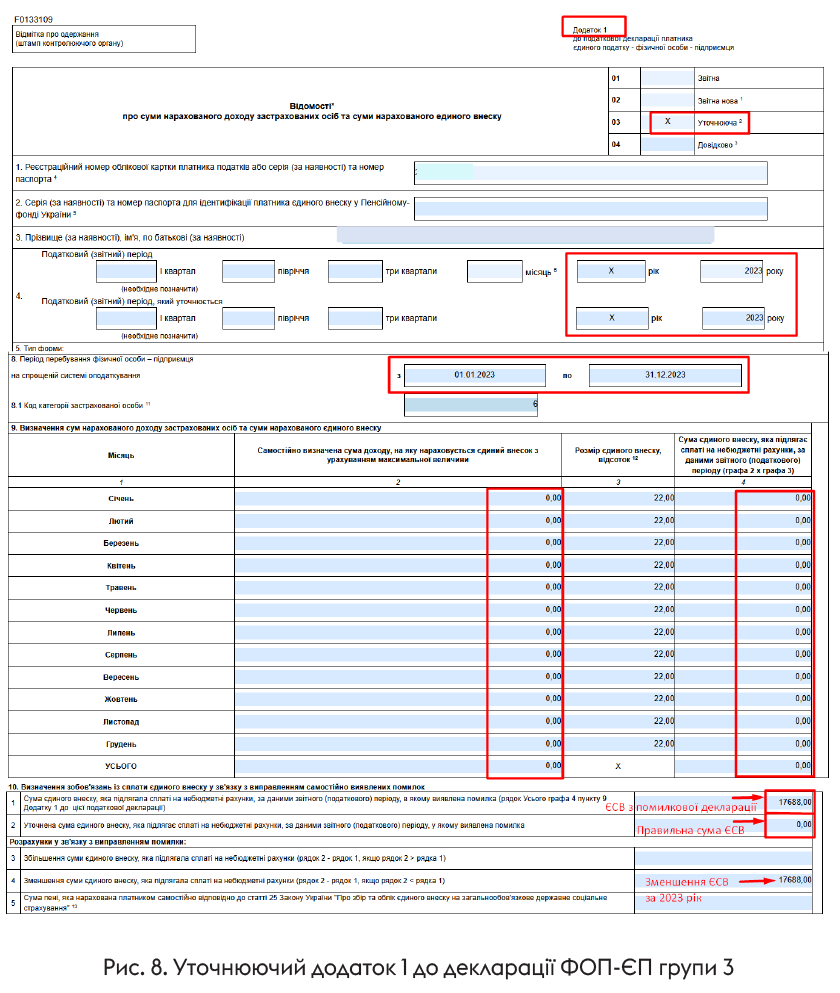

Незважаючи на те, що уточнююча декларація подається за 2023 рік, використовуємо бланк, чинний на сьогоднішній день (ідентифікатор F0103309)

Заповнюємо її так само, як і у 2023 році, тільки в рядку 21 ставимо «0,00» (рис. 7).

Додаток 1 теж повинен мати тип «уточнююча». Його заповнюємо нулями за весь 2023 рік, а виправлення помилки робимо в розділі 10. Всього за 2023 рік ФОП сплатив ЄСВ «по мінімуму» на суму 22 % х 6700 грн х 12 міс. = 17688 грн (помилкова сума).

Ніяких штрафів та пені не нараховуємо, бо маємо справу з переплатою (рис. 8).

Після того, як податківці приймуть уточнюючу декларацію і опрацюють її, у ФОП з’явиться переплата з ЄСВ, як на рис. 6. Тепер можна приступати до її повернення.

Крок 3. Просимо повернути гроші

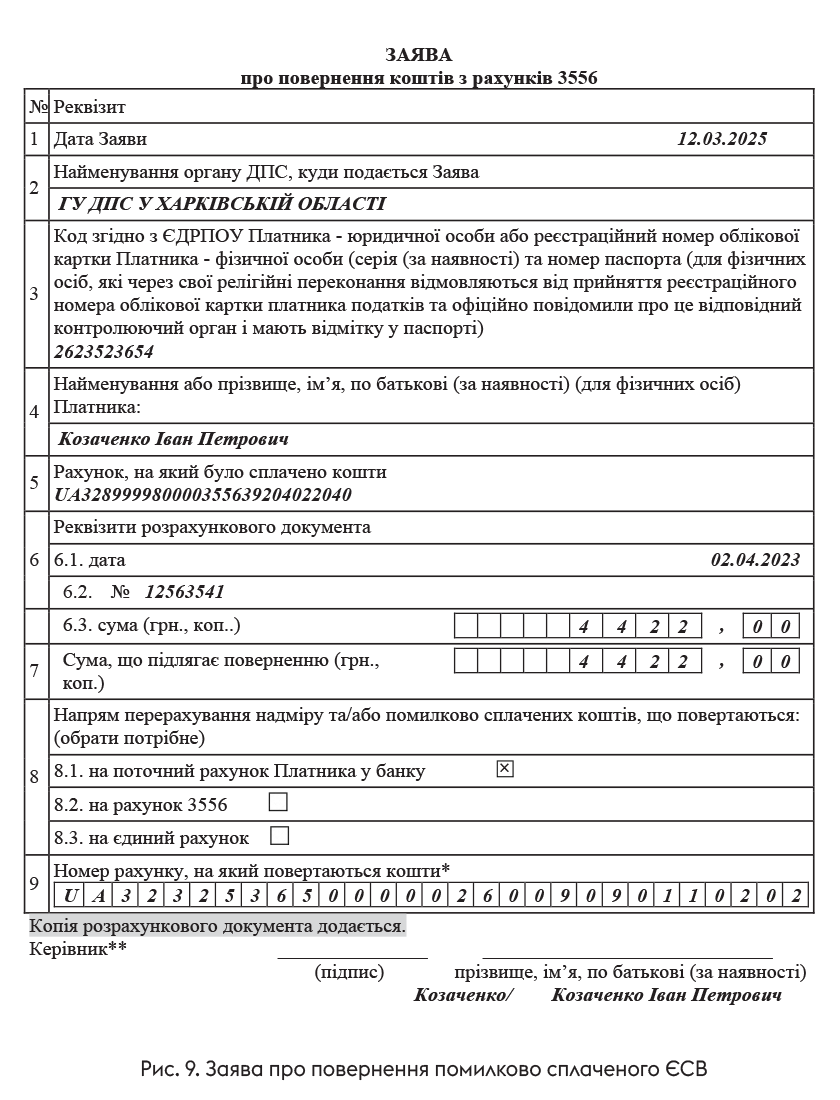

Спочатку знаходимо всі платіжки про сплату зайвого ЄСВ, роздруковуємо їх, пишемо на кожній «згідно з оригіналом», ставимо дату і підпис ФОП.

Важливо! Під кожну платіжку формуємо окрему заяву про повернення помилково сплаченого ЄСВ

У нашому випадку таких заяв — чотири, бо ФОП сплачував ЄСВ раз у квартал. Бланк заяви — спеціальний, затверджений наказом Мінфіну від 23.07.2021 № 417 (рис. 9).

В Електронному кабінеті цієї заяви, на жаль, немає. Тому роздруковуємо її, заповнюємо всі поля (дані беремо з платіжки), ставимо П. І. Б. та підпис ФОП (це необов’язково, бо ми відправлятимемо заяву в електронному вигляді з додавання ЕЦП, але для перестраховки нехай буде).

Потім скануємо заяву і платіжку одним файлом у форматі pdf і завантажуємо цей файл в Електронний кабінет через пункт меню «Листування з ДПС». Обираємо там тип звернення — «Лист», тематику — «Єдиний соціальний внесок», короткий зміст — на ваш смак, наприклад: «заява про повернення коштів з рахунків 3556».

Увага! Заяву відправляємо в ту податкову, куди ФОП сплатив зайвий ЄСВ

Оце й усе. Тепер чекайте на повернення коштів. На практиці гроші повертаються доволі швидко на той рахунок, який ФОП зазначив у заяві.

Після того, як по вам буде прийнято рішення про повернення ЄСВ-переплати, в розділі «Стан розрахунків з бюджетом» сальдо стане нульовим.

Висновки

- ФОП, який працює за трудовим договором за основним місцем роботи і за якого роботодавець сплачує ЄСВ не менше мінімального, не має права сплачувати ЄСВ за себе як ФОП (навіть за власним бажанням).

- Якщо заплатив, штрафів не буде, але і користі від сплачених коштів також не буде.

- Щоб сплачений ЄСВ не пропав, його можна повернути (все можна зробити он-лайн). Для цього треба:

1) перевірити, чи є у ФОП ЄСВ-переплата;

2) якщо немає, подати уточнюючу декларацію з уточнюючим ЄСВ-додатком і зняти помилкові ЄСВ-нарахування;

3) як тільки переплата з’явиться — подати заяву про повернення ЄСВ, додавши копії платіжок про помилкову сплату ЄСВ.