Кто освобожден от ЕН и ВС на время болезни/отпуска

В НКУ есть освобождение от уплаты единого налога (ЕН) и военного сбора (ВС) для упрощенцев групп 1 и 2 без наемных работников, которые заболели или ушли в отпуск.

Оно не имеет отношения к военному положению. Освобождение от ЕН работало до начала войны. Работает и сейчас — п. 295.5 НКУ:

«Плательщики единого налога первой и второй групп, которые не используют труд наемных лиц, освобождаются от уплаты единого налога в течение одного календарного месяца в год на время отпуска, а также за период болезни, подтвержденной извлечением из Электронного реестра листков нетрудоспособности, если она длится 30 и более календарных дней».

А освобождение от ВС «включили» с 01.01.2025, потому что до этой даты упрощенцы вообще не уплачивали ВС за себя. Это освобождение слеплено «по образу и подобию» освобождения от ЕН. То есть вообще ничем от него не отличается (п.п. 1.13 п. 161 подразд. 10 разд. ХХ НКУ, категория 126.02 БЗ).

Так что воспользоваться освобождением от ЕН и ВС за себя могут не все упрощенцы, а только:

1) плательщики ЕН групп 1 и 2;

2) без наемных работников;

3) которые ушли в отпуск* или заболели (больше месяца).

* О неуплате ЕН за время отпуска ФЛП все детали найдете в статье «Отпуск для ФЛП групп 1 и 2: без единого налога и военного сбора» // «Налоги & бухучет», 2025, № 23.

А что же делать упрощенцам группы 3? — спросите вы. Здесь очень простая арифметика. В группе 3 ставка ЕН составляет 3 % или 5 % от дохода, а ставка ВС — 1 % от дохода. Поэтому если ФЛП-мамочка какое-то время не будет получать доход, ей не придется уплачивать ни ЕН, ни ВС даже без каких-то специальных освобождений (потому что 3 %, 5 % или 1 % от нулевого дохода все равно равняется 0,00).

Ну а если ФЛП группы 3 будет получать доход — тогда ЕН и ВС уплачивать придется. Но принципиально знать, что

плательщикам ЕН группы 1 или 2 налоговики также выдвигают условие, что освобождение от уплаты ЕН (и наверняка — от ВС) на время отпуска или болезни ФЛП можно получить, только если в соответствующем периоде ФЛП не получает доход (категория 107.01.03 БЗ)

И хотя отдельного разъяснения по ВС нет, но поскольку освобождение от ЕН и ВС сформулированы идентично, налоговики применяют к ним одинаковые правила.

Работает ли ЕН и ВС-освобождение для декретных?

Начнем с беременности и родов. Здесь может сбить с толку тот факт, что формально мы имеем дело с отпуском в связи с беременностью и родами. Но это не классический отпуск. Потому что чтобы его получить, надо оформить больничный. Но это и не болезнь. Так как быть с п. 295.5 и п.п. 1.13 п. 161 подразд. 10 разд. ХХ НКУ?

Поскольку в этом случае имеем дело с периодом временной нетрудоспособности, который подтверждается больничным (как любая другая болезнь), то формально работают правила как для болезни. А значит,

если у ФЛП на ЕН групп 1 и 2 без наемных работников больничный, он может воспользоваться освобождением от ЕН и ВС за весь период временной потери трудоспособности в связи с беременностью и родами

Налоговики это в отношении ЕН-освобождения подтверждают (категория 107.01.03 БЗ). А поскольку освобождение от ВС «списано» с ЕН-освобождения, правила его использования в декрете — такие же.

Работает ли ЕН- и ВС-освобождение для ухода за ребенком до 3 лет?

А вот здесь нет. Дело в том, что отпуск для ухода за ребенком до 3 лет, который также часто называют декретом, не считается периодом нетрудоспособности. На этот период никто больничный предпринимателю не выдаст. Так что освобождениями как для болезни из п. 295.5 и п.п. 1.13 п. 161 подразд. 10 разд. ХХ НКУ воспользоваться не получится.

Но ведь можно задействовать освобождение для отпуска, — скажете вы. И будете абсолютно правы. С тем только нюансом, что взять отпуск, чтобы не уплачивать ЕН и ВС, можно по любым причинам, но только (п. 295.5 и п.п. 1.13 п. 161 подразд. 10 разд. ХХ НКУ):

— на 1 календарный месяц в течение года. Увы, тот факт, что ФЛП ухаживает за ребенком, никакого дополнительного времени к отпуску не добавит;

— только если вы — ФЛП группы 1 или 2 без наемных работников.

Так что если месяца после декрета вам достаточно — хорошо (детали ищите в статьях «Отпуск для ФЛП групп 1 и 2: без единого налога и военного сбора» // «Налоги & бухучет», 2025, № 23, «Налоговый отпуск ФЛП на едином налоге групп 1 и 2: опять актуален» // «Налоги & бухучет», 2024, № 42).

Если же вы планируете приостановить бизнес на дольше, то чтобы не уплачивать налоги, лучше будет:

— или перейти на общую систему (там при отсутствии чистого дохода НДФЛ, ВС и ЕСВ = 0,00)*;

* Все плюсы и минусы такого перехода мы раскрыли в статье «ФЛП на ЕН группы 1 или 2 без деятельности. Есть ли смысл перейти на общую систему» // «Налоги & бухучет», 2025, № 16.

— или вообще зарегистрировать прекращение предпринимательской деятельности после декрета (пошаговый алгоритм найдете в статье «Закрываем ФЛП, чтобы не уплачивать налоги и ЕСВ» // «Налоги & бухучет», 2024, № 102). Почему мы советуем прекращаться именно после декрета, вы узнаете в конце статьи.

Как получить ЕН- и ВС-освобождение для декрета?

Чтобы получить ЕН и ВС-освобождение в связи с болезнью (декретом), нужно, чтобы болезнь длилась не менее 30 календарных дней. С этим проблем не будет, потому что в общем случае декретный больничный оформляют на 126 календарных дней (а то и больше) — ст. 18 Закона № 1105*.

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

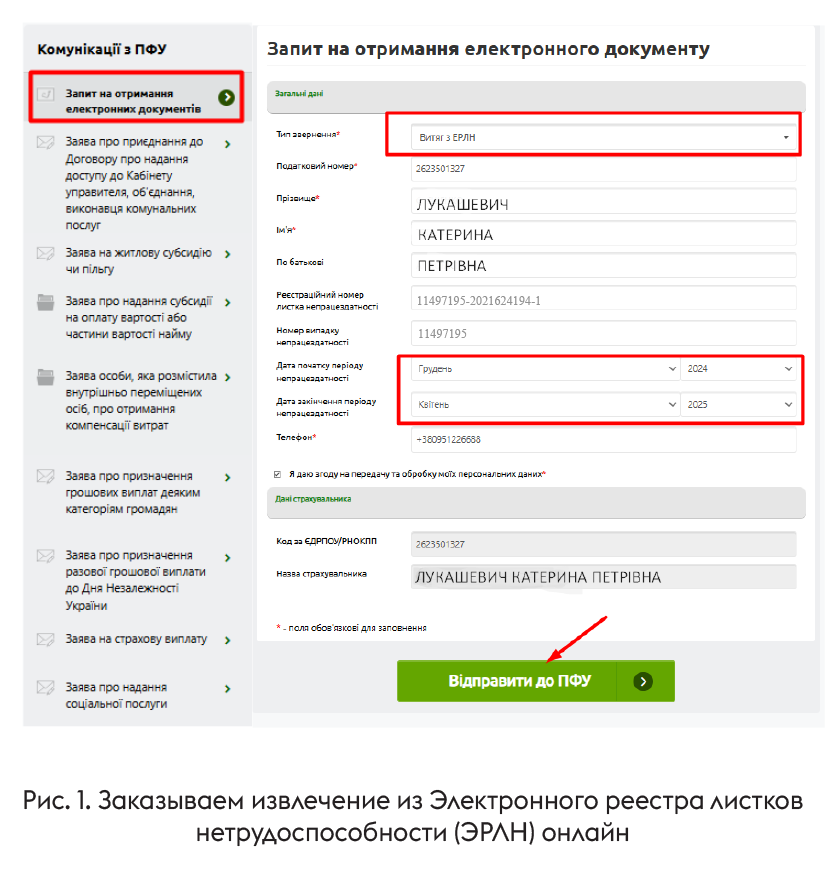

Шаг 1: для начала получим извлечение из Электронного реестра листков нетрудоспособности. Его можно заказать онлайн на портале ПФУ // www.portal.pfu.gov.ua (рис. 1):

— заходим в личный кабинет с помощью электронной подписи;

— в разделе «Комунікації з ПФУ» выбираем поле «Запит на отримання електронних документів»;

— в открывшейся вкладке в поле «Тип звернення» выбираем «Витяг з ЕРЛН», отправляем запрос и ждем;

— через несколько минут загружаем готовое извлечение в pdf- формате из раздела «Мої Звернення», выбрав тему «Витяг з Електронного реєстру листків непрацездатності» со статусом «Виконано».

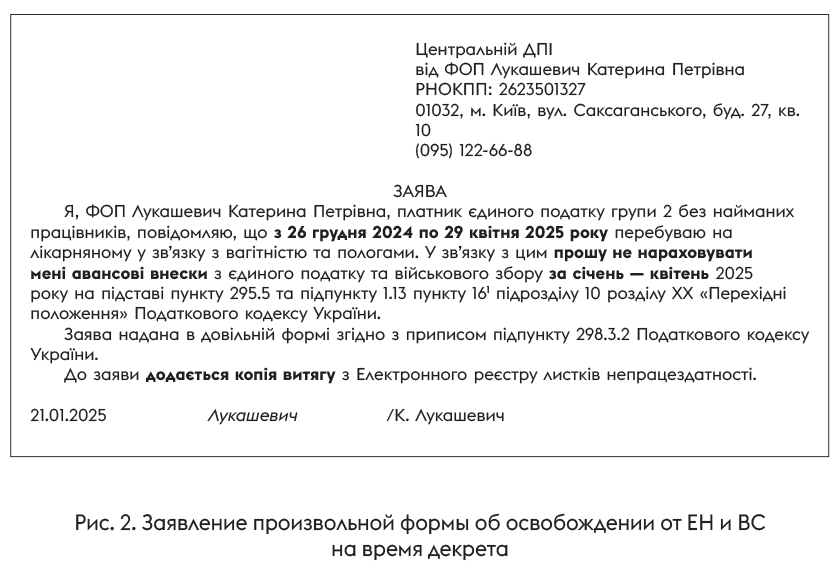

Шаг 2: уведомляем налоговиков о том, что ФЛП уходит в декрет. Для этого отправляем в свою налоговую заявление + извлечение из ЭРЛН (п.п. 298.3.2 НКУ). Сделать это можно онлайн через Электронный кабинет // cabinet.tax.gov.ua/.

Готового бланка заявления в Электронном кабинете нет, поэтому распечатываем заявление самостоятельно (рис. 2) и сканируем его вместе с извлечением из ЭРЛН в один (!) .pdf- файл общим размером до 5 МБ.

Далее этот файл отправляем через меню «Листування з ДПС» Электронного кабинета.

Подавать два отдельных заявления: на освобождение от ЕН и ВС необязательно — достаточно одного заявления (письмо ГНСУ от 24.02.2025 № 162/2/99-00-24-01-03-02).

Причем налоговики рекомендуют подавать такое заявление до 20-го числа месяца, следующего за месяцем, в котором закончился больничный (категория 107.05 БЗ). Хотя на самом деле в НКУ срок подачи заявления не установлен.

Впрочем, поскольку есть специфика с больничными по беременности и родам — листок нетрудоспособности с причиной нетрудоспособности «Вагітність та пологи» считается выданным через семь дней с даты его открытия* — то лучше, очевидно, не ждать месяца, когда закончится больничный, а подать налоговикам документы сразу по «готовности» больничного. Это нужно для того, чтобы они понимали, почему долгое время не происходит уплата ЕН и ВС.

* Пункт 1 разд. III Порядка выдачи (формирования) листков нетрудоспособности в Электронном реестре листков нетрудоспособности, утвержденного приказом Минздрава от 17.06.2021 № 1234.

На сколько месяцев освобождают от ЕН и ВС?

Есть разъяснение от налоговиков (категория 107.01.03 БЗ) о том, что ЕН-освобождение (и очевидно, ВС-освобождение также) для ФЛП на ЕН групп 1 и 2 в течение декрета работает так:

1) если больничный открыт до 20-го числа месяца, то за этот месяц ЕН и ВС можно не уплачивать;

2) далее ЕН и ВС можно не уплачивать за все полные календарные месяцы, подтвержденные больничным;

3) а за месяц, в котором больничный закрыт, ЕН и ВС уплачивается.

ЕН и ВС можно не уплачивать за все полные календарные месяцы декрета, а также за первый неполный месяц декрета, если листок нетрудоспособности открыт до 20-го числа. За месяц, в котором больничный закрыли, ЕН и ВС уплачиваем

Например, если ФЛП оформил декрет с 18.01.2025 по 24.05.2025, тогда ЕН и ВС он может не уплачивать за январь — апрель 2025 года, а вот за май платить надо.

Хуже, когда больничный открыт после 20-го числа. Например, с 26.12.2024 по 29.04.2025. В таком случае ЕН за декабрь уплатить надо (без ВС, потому что его ввели для упрощенцев с 01.01.2025). За январь — март 2025 можно смело не платить ни ЕН, ни ВС, а вот с апрелем непонятно. Логично было ЕН и ВС за этот месяц не платить, потому что ФЛП уплачивал налоги за первый месяц больничного.

Однако в категории 107.01.03 БЗ фискалы прямого разрешения на это не дают. Они хотят, чтобы освобождение от налогов было как можно короче. Когда речь идет о первом месяце больничного, они упоминают о 20-м числе, чем, по сути, лишают освобождения за первый месяц больничного тех упрощенцев, которые оформили декрет с 20-го по 30-е (31-е) число. А вот когда речь идет о последнем месяце больничного, уже ни о каком 20-м числе речь не идет — освобождения нет ни для кого.

Такой порядок освобождения в НКУ не прописан, но поскольку ЕН и ВС начисляют именно налоговики, с их мнением приходится считаться. Впрочем, раньше они считали, что освобождение работает и за последний месяц больничного, если листок нетрудоспособности закрыт после 20-го числа.

Что же касается декрета, то сейчас на горячей линии они советуют не уплачивать ЕН и ВС за последний месяц декрета, если листок нетрудоспособности был открыт после 20-го числа и закрыт после 20-го числа. Например, если ФЛП был в декрете с 26.12.2024 по 29.04.2025, то может не уплачивать ЕН и ВС за январь — апрель (включительно). Поэтому в заявлении об освобождении (рис. 2) можно указать и последний месяц декрета.

В конце концов, это сами налоговики ответственны за начисление ЕН и ВС (п. 295.2, п. 1.11 п. 161 подразд. 10 разд. ХХ, п.п. 54.3.3 НКУ). Поэтому если они решат, что освобождение за последний месяц есть, они просто не начислят ЕН и ВС. А если посчитают, что освобождения нет, ФЛП увидит начисление налогов в Электронном кабинете. Просто внимательно следите, чтобы не пропустить срок уплаты.

А если ФЛП уже уплатил ЕН и ВС за месяцы декрета?

Может случиться так, что ФЛП успел уплатить ЕН и ВС: то ли за месяц открытия больничного, а может, уже и за следующие месяцы. Ничего страшного в этом нет.

Получив заявление с извлечением (см. выше), налоговики снимут ЕН и ВС-начисления за соответствующие периоды и у ФЛП образуется переплата по ЕН и ВС. Ее можно оставить и не уплачивать ЕН и ВС в течение нескольких месяцев, пока их перекроет переплата, или вернуть по заявлению*.

* Вам может пригодиться статья «Алгоритм возврата переплаты из бюджета» // «Налоги & бухучет», 2024, № 15.

А если ФЛП получит доход во время декрета?

Как мы уже говорили выше, налоговики считают, что

ФЛП, который получил доходы от время больничного или отпуска, должен уплатить ЕН и ВС за этот месяц в обычном порядке

То есть в случае получения дохода ЕН- и ВС-освобождение аннулируется. По крайней мере за тот месяц, в котором упрощенцу «зашли» деньги. Так что стоит предупредить своих партнеров, чтобы они ничего вам не перечисляли в течение декрета.

При этом если ФЛП не нарушил никаких других запретов, фискалы не будут сбрасывать его с упрощенки только за то, что он сообщил об отпуске или больничном, а сам получил доход, потому что такие действия не являются причиной для аннулирования ЕН (п.п. 298.2.3 НКУ, категория 107.01.03 БЗ).

Военное освобождение от ЕН и ВС

Тем ФЛП на ЕН групп 1 или 2, которые то ли получают доходы в декрете, то ли имеют наемных работников, напоминаем о военной возможности неуплаты ЕН и ВС (для ФЛП на ЕН групп 1 или 2, налоговый адрес которых находится на территориях боевых действий или на временно оккупированных территориях по состоянию на дату начала боевых действий или временной оккупации). Она до сих пор актуальна. Все детали по ней найдете в статье «ФЛП из зоны боевых действий: когда можно не платить единый налог и военный сбор» // «Налоги & бухучет», 2025, № 31 (ср. ).

ЕСВ-освобождение на время декрета

Декретного ЕСВ-освобождения не существует. В законодательстве нет отдельного освобождения от ЕСВ на основании:

— больничного в связи с беременностью и родами или

— ухода за ребенком до 3 лет.

Поэтому

ФЛП в декрете уплачивают ЕСВ по общим правилам — даже за те месяцы, когда не ведут деятельность (не важно, почему: находятся в декрете, ухаживают за ребенком, не могут работать из-за войны и т. п.)

Но давайте посмотрим, не пригодятся ли ФЛП-мамочке другие ЕСВ-освобождения. Разберем самые популярные.

«Военное» ЕСВ-освобождение. С 01.03.2022 по 31.12.2024 упрощенцы могли вообще не уплачивать ЕСВ за себя, потому что работало так называемое военное освобождение (п. 919 разд. VIII Закона № 2464*). К сожалению, с 01.01.2025 его приостановили, поэтому сейчас оно не действует.

ЕСВ-освобождение для ФЛП-работников. А вот это освобождение, действительно, может сработать. Оно предусмотрено для ФЛП, которые, кроме бизнеса, имеют основное (!) место работы и за которых работодатель уплачивает хотя бы минимальный ЕСВ (ч. 6 ст. 4 Закона № 2464) (больше деталей об этом освобождении найдете в статье «ФЛП одновременно и предприниматель, и наемный работник: нюансы освобождения от ЕСВ за себя» // «Налоги & бухучет», 2025, № 31).

Смотрите, если такая ФЛП-работница уходит в декрет, больничный по беременности и родам (декретные) она получает именно от работодателя. Он же уплачивает и ЕСВ за каждый месяц декрета. Причем в размере не меньше минимального (22 % от минзарплаты) (категория 201.04.01 БЗ).

Следовательно,

ФЛП-работница, которой работодатель по месту основной работы выплатил декретные и уплатил ЕСВ, не должна уплачивать ЕСВ за себя как ФЛП за месяцы декрета

Хорошо, а что ей делать дальше, когда после декрета она уйдет в отпуск для ухода за ребенком до 3 лет? Обычно в этот период работодатель не выплачивает декретчице никаких доходов (ст. 179 КЗоТ) и не уплачивает за нее ЕСВ, потому что нет зарплаты — нет базы начисления ЕСВ (письмо ГФСУ от 10.02.2017 № 2649/6/99-99-13-02-03-15).

Так вот, ранее налоговики считали, что находясь в отпуске для ухода за ребенком до 3 лет, ФЛП на ЕН обязан сам уплачивать ЕСВ за себя, потому что работодатель этого не делает, а значит, освобождение из ч. 6 ст. 4 Закона № 2464 не работает (ИНК от 14.04.2021 №1527/ІПК/99-00-04-03-03-06). Согласно букве закона, так оно и есть.

Но недавно у фискалов случилось просветление и они дали новое разъяснение (ИНК от 28.04.2025 № 2338/ІПК/99-00-24-03-03 ІПК). Как ни странно, в пользу ФЛП:

сейчас ГНСУ считает, что ФЛП — наемные работники с основным местом работы могут не уплачивать ЕСВ за себя даже в отпуске для ухода за ребенком до 3 лет!

Главное, чтобы:

1) у ФЛП было основное место работы (а оно сохраняется и во время декрета, и во время отпуска для ухода за ребенком до 3 лет — ст. 40 и ч. 3 ст. 184 КЗоТ);

2) за ФЛП кто-то уплачивал минимальный ЕСВ: или основной работодатель, или работодатель, у которого ФЛП-декретчица работает по совместительству и получает хотя бы минимальную зарплату (ИНК от 02.05.2025 № 461/2/99-00-24-01-01-02), или даже собес!

При таких условиях, по мнению фискалов, освобождение из ч. 6 ст. 4 Закона № 2464 будет работать. Впрочем, испокон веков считалось, что работодателем, уплачивающим ЕСВ для освобождения, должен быть именно работодатель по основному месту работы.

И пусть бы еще налоговики приравняли основного работодателя и работодателя по совместительству — в конце концов в ч. 6 ст. 4 Закона № 2464 не сказано, какой именно работодатель должен уплатить минимальный ЕСВ за ФЛП (хотя вроде бы понятно, что имеется в виду именно основной). Но каким же там боком собес?

А смотрите! Когда рождается ребенок, собес выплачивает мамочке 41280 грн «детских». Причем выплачивает их так: 10320 грн сразу после рождения и по 860 грн ежемесячно в течение 36 месяцев (ст. 12 Закона о помощи семьям с детьми*, п. 2 Порядка № 1751**). Так вот, при выплате этих 860 грн/мес. собес обязан ежемесячно уплачивать минимальный ЕСВ (абз. 7 и 12 п. 1 ч. 1 ст. 4 Закона № 2464, п. 3 Порядка № 178***). И такие уплаты действительно происходят (ФЛП может проверить это на портале ПФУ).

* Закон Украины «О государственной помощи семьям с детьми» от 21.11.92 № 2811-XII.

Но разве уплата ЕСВ превращает собес в работодателя? Раньше налоговики так не считали, а теперь, похоже, совсем не против видеть ситуацию именно так. Хотя в законодательстве ничего не изменилось.

Однако как бы вам ни хотелось воспользоваться этим подарком от фискалов,

на наш взгляд, без письменных разъяснений в свою пользу довольно рискованно не уплачивать ЕСВ за себя в отпуске для ухода за ребенком до 3 лет!

Опять-таки, касается это только тех ФЛП, у которых есть основное место работы.

ЕСВ-освобождение для пенсионеров / лиц с инвалидностью. Кроме работы по трудовому договору, есть и другое основание для освобождения от ЕСВ — наличие у ФЛП статуса пенсионера или лица с инвалидностью. Такой ФЛП может вообще (никогда) не уплачивать ЕСВ за себя, если получает пенсию или соцпомощь (ч. 4 ст. 4 Закона № 2464) (больше деталей о ЕСВ-льготниках найдете в статье «ЕСВ для ФЛП в 2025 году: возвращение обязательности?» // «Налоги & бухучет», 2024, № 82).

Если никакого освобождения нет. Ну а если вышеуказанных оснований для освобождения у вас нет, ФЛП на ЕН придется уплачивать ЕСВ за себя и за месяцы декрета, и после него (мы уже разобрались, что уход за ребенком от ЕСВ не освобождает).

Так что если вы не планируете продолжать бизнес после родов, выгоднее будет перейти на общую систему. Там правила такие, что при отсутствии прибыли ЕСВ и налоги не уплачиваются. Хотя здесь нельзя предугадать реакцию проверяющих.

Другой вариант — зарегистрировать прекращение предпринимательской деятельности (ликвидировать ФЛП) и прекратить уплачивать налоги и ЕСВ. Но

с прекращением ФЛП рекомендуем подождать до конца декрета (до конца больничного по беременности и родам)!

Почему так? Дело в том, что если сняться с госрегистрации до того, как вы получите декретные, вам могут начислить выплату лишь частично — за период с начала больничного до дня прекращения предпринимательской деятельности. Такие случаи были на практике.

А если схитрить и сняться с госрегистрации после получения декретных (но до окончания больничного)? Бывало, что ФЛП вообще угрожали отобрать пособие. Хотя на официальном уровне (письмо ФСС от 08.10.2019 № 1992-11-1) и определяли, что оснований отбирать (пересчитывать) пособие в таком случае нет.

Впрочем, зачем испытывать судьбу.

Выводы

- ФЛП на ЕН групп 1 и 2 без наемных работников имеют право не уплачивать ЕН и ВС за полные календарные месяцы декрета.

- За первый месяц ЕН и ВС не уплачивается, если декрет открыт до 20-го числа. За месяц, в котором декрет закончился, ЕН и ВС уплачиваем.

- При наличии положительной ИНК ЕН и ВС можно не уплачивать за последний месяц декрета, если декрет открыт и закрыт после 20-го числа (то есть за первый месяц декрета налоги уплачены).

- Если ФЛП получит оплату от партнеров во время декрета, освобождение от ЕН и ВС за этот месяц для него не будет действовать.

- Чтобы получить освобождение от ЕН и ВС на время декрета, надо отправить в свою налоговую заявление произвольной формы и копию извлечения из реестра листков нетрудоспособности.

- Подать налоговикам документы лучше сразу по «готовности» больничного.

- Если ФЛП уже уплатил ЕН и ВС за месяцы декрета, уплаченные суммы станут переплатой.

- Освобождения от ЕН и ВС на время ухода за ребенком до 3 лет нет.

- Освобождения от ЕСВ на время декрета нет. Но если у ФЛП есть основное место работы, то налоговики сейчас разрешают не уплачивать ЕСВ в течение 3 лет при условии, что его уплачивает собес (выплачивая «детские» деньги).