Кого звільнено від ЄП та ВЗ на час хвороби / відпустки

У ПКУ є звільнення від сплати єдиного податку (ЄП) та військового збору (ВЗ) для спрощенців груп 1 та 2 без найманих працівників, які захворіли або пішли у відпустку.

Воно не має відношення до воєнного стану. Звільнення від ЄП працювало до початку війни. Працює і зараз — п. 295.5 ПКУ:

«Платники єдиного податку першої і другої груп, які не використовують працю найманих осіб, звільняються від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки, а також за період хвороби, підтвердженої витягом з Електронного реєстру листків непрацездатності, якщо вона триває 30 і більше календарних днів».

А звільнення від ВЗ «ввімкнули» з 01.01.2025, бо до цієї дати спрощенці взагалі не сплачували ВЗ за себе. Це звільнення зліплене «на образ і подобу» звільненню від ЄП. Тобто взагалі нічим від нього не відрізняється (п.п. 1.13 п. 161 підрозд. 10 розд. ХХ ПКУ, категорія 126.02 БЗ).

Тож скористатися звільненням від ЄП та ВЗ за себе можуть не всі спрощенці, а тільки:

1) платники ЄП груп 1 та 2;

2) без найманих працівників;

3) які пішли у відпустку* або захворіли (більше місяця).

* Щодо несплати ЄП за час відпустки ФОП всі деталі знайдете у статті «Відпустка для ФОП груп 1 та 2: без єдиного податку та військового збору» // «Податки & бухоблік», 2025, № 23.

А що ж робити спрощенцям групи 3? — запитаєте ви. Тут дуже проста арифметика. У групі 3 ставка ЄП становить 3 % або 5 % від доходу, а ставка ВЗ — 1 % від доходу. Тому якщо ФОП-матуся якийсь час не отримуватиме дохід, їй не доведеться сплачувати ні ЄП, ні ВЗ навіть без якихось спеціальних звільнень (бо 3 %, 5 % чи 1 % від нульового доходу все одно дорівнює 0,00).

Ну а якщо ФОП групи 3 отримуватиме дохід — тоді ЄП та ВЗ сплачувати доведеться. Але принципово знати, що

платникам ЄП групи 1 чи 2 податківці також висувають умову, що звільнення від сплати ЄП (і напевне — від ВЗ) на час відпустки чи хвороби ФОП можна отримати, лише якщо у відповідному періоді ФОП не отримує дохід (категорія 107.01.03 БЗ)

І хоча окремого роз’яснення щодо ВЗ немає, але оскільки звільнення від ЄП та ВЗ сформульовані ідентично, податківці застосовують до них однакові правила.

Чи працює ЄП та ВЗ-звільнення для декретних?

Почнемо з вагітності та пологів. Тут може збити з пантелику той факт, що формально ми маємо справу з відпусткою по вагітності та пологах. Але це не класична відпустка. Бо щоб її отримати, треба оформити лікарняний. Але це і не хвороба. То як бути із п. 295.5 та п.п. 1.13 п. 161 підрозд. 10 розд. ХХ ПКУ?

Оскільки в цьому випадку маємо справу з періодом тимчасової непрацездатності, який підтверджується лікарняним (як будь-яка інша хвороба), то формально працюють правила як для хвороби. А відтак,

якщо у ФОП на ЄП груп 1 та 2 без найманих працівників є лікарняний, вона може скористатися звільненням від ЄП та ВЗ за весь період тимчасової втрати працездатності у зв’язку з вагітністю та пологами

Податківці це щодо ЄП-звільнення підтверджують (категорія 107.01.03 БЗ). А оскільки звільнення від ВЗ «списане» з ЄП-звільнення, правила його використання в декреті — такі самі.

Чи працює ЄП- та ВЗ-звільнення для догляду за дитиною до 3 років?

А ось тут ні. Справа в тому, що відпустка для догляду за дитиною до 3 років, яку також часто називають декретом, не вважається періодом непрацездатності. На цей період ніхто лікарняний підприємцю не видасть. Тож звільненнями як для хвороби з п. 295.5 та п.п. 1.13 п. 161 підрозд. 10 розд. ХХ ПКУ скористатися не вийде.

Але ж можна задіяти звільнення для відпустки, — скажете ви. І будете абсолютно праві. З тим тільки нюансом, що взяти відпустку, щоб не сплачувати ЄП та ВЗ, можна з будь-яких причин, але тільки (п. 295.5 та п.п. 1.13 п. 161 підрозд. 10 розд. ХХ ПКУ):

— на 1 календарний місяць протягом року. На жаль, той факт, що ФОП доглядає за дитиною, ніякого додаткового часу до відпустки не додасть;

— тільки якщо ви — ФОП групи 1 або 2 без найманих працівників.

Тож якщо місяця після декрету вам досить — добре (деталі шукайте у статтях «Відпустка для ФОП груп 1 та 2: без єдиного податку та військового збору» // «Податки & бухоблік», 2025, № 23, «Податкова відпустка ФОП на єдиному податку груп 1 та 2: знову актуальна» // «Податки & бухоблік», 2024, № 42).

Якщо ж ви плануєте призупинити бізнес надовше, то щоб не сплачувати податки, краще буде:

— або перейти на загальну систему (там за відсутності чистого доходу ПДФО, ВЗ та ЄСВ = 0,00)*;

* Усі плюси та мінуси такого переходу ми розкрили у статті «ФОП на ЄП групи 1 чи 2 без діяльності. Чи є сенс перейти на загальну систему» // «Податки & бухоблік», 2025, № 16.

— або взагалі зареєструвати припинення підприємницької діяльності після декрету (покроковий алгоритм знайдете у статті «Закриваємо ФОП, щоб не сплачувати податки та ЄСВ» // «Податки & бухоблік», 2024, № 102). Чому ми радимо припинятися саме після декрету, ви дізнаєтеся наприкінці статті.

Як отримати ЄП- та ВЗ-звільнення для декрету?

Щоб отримати ЄП та ВЗ-звільнення у зв’язку з хворобою (декретом), треба, щоб хвороба тривала не менше 30 календарних днів. Із цим проблем не буде, бо в загальному випадку декретний лікарняний оформлюють на 126 календарних днів (а то й більше) — ст. 18 Закону № 1105*.

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

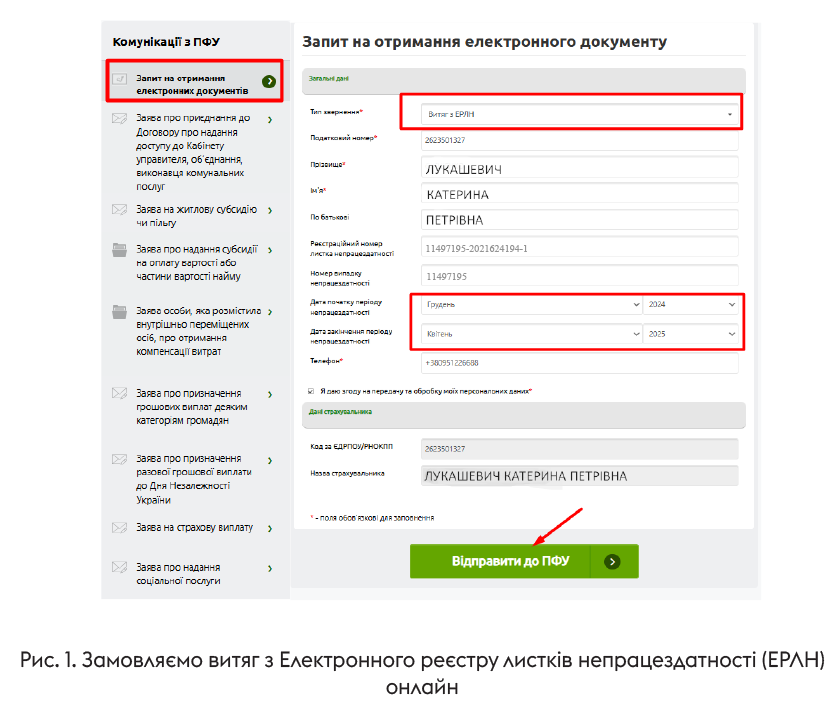

Крок 1: спершу отримаємо витяг з Електронного реєстру листків непрацездатності. Його можна замовити онлайн на порталі ПФУ (рис. 1):

— заходимо в особистий кабінет за допомогою електронного підпису;

— в розділі «Комунікації з ПФУ» обираємо поле «Запит на отримання електронних документів»;

у вкладці, що відкрилася, в полі «Тип звернення» обираємо «Витяг з ЕРЛН», відправляємо запит і чекаємо;

за кілька хвилин завантажуємо готовий витяг у pdf-форматі з розділу «Мої Звернення», обравши тему «Витяг з Електронного реєстру листків непрацездатності» зі статусом «Виконано».

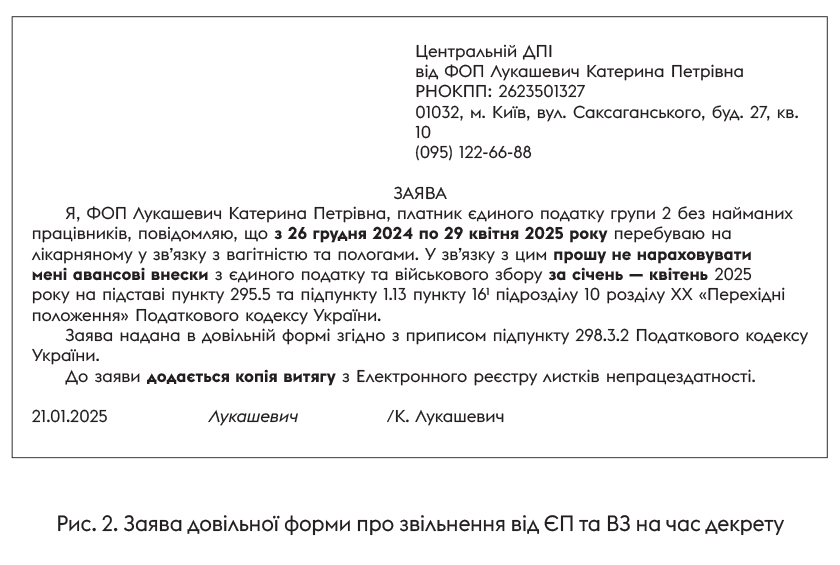

Крок 2: повідомляємо податківців про те, що ФОП іде в декрет. Для цього надсилаємо у свою податкову заяву + витяг з ЕРЛН (п.п. 298.3.2 ПКУ). Зробити це можна онлайн через Електронний кабінет.

Готового бланку заяви в Електронному кабінеті немає, тому роздруковуємо заяву самотужки (рис. 2) і скануємо її разом з витягом з ЕРЛН в один (!) .pdf-файл загальним розміром до 5 МБ.

Далі цей файл відправляємо через меню «Листування з ДПС» Електронного кабінету.

Подавати дві окремих заяви: на звільнення від ЄП та ВЗ необов’язково — досить однієї заяви (лист ДПСУ від 24.02.2025 № 162/2/99-00-24-01-03-02).

Причому податківці рекомендують подавати таку заяву до 20-го числа місяця, наступного за місяцем, у якому закінчився лікарняний (категорія 107.05 БЗ). Хоча насправді в ПКУ строк подання заяви не встановлений.

Втім оскільки є специфіка з лікарняними по вагітності та пологах — листок непрацездатності з причиною непрацездатності «Вагітність та пологи» вважається виданим через сім днів з дати його відкриття* — то краще, вочевидь, не чекати місяця, коли закінчиться лікарняний, а подати податківцям документи одразу по «готовності» лікарняного. Це потрібно для того, щоб вони розуміли, чому довгий час не відбувається сплата ЄП та ВЗ.

* Пункт 1 розд. III Порядку видачі (формування) листків непрацездатності в Електронному реєстрі листків непрацездатності, затвердженого наказом МОЗ від 17.06.2021 № 1234.

На скільки місяців звільняють від ЄП та ВЗ?

Маємо роз’яснення від податківців (категорія 107.01.03 БЗ) про те, що ЄП-звільнення (і вочевидь, ВЗ-звільнення також) для ФОП на ЄП груп 1 та 2 протягом декрету працює так:

1) якщо лікарняний відкрито до 20-го числа місяця, то за цей місяць ЄП та ВЗ можна не сплачувати;

2) далі ЄП та ВЗ можна не сплачувати за всі повні календарні місяці, підтверджені лікарняним;

3) а за місяць, в якому лікарняний закрито, ЄП та ВЗ сплачується.

ЄП та ВЗ можна не сплачувати за всі повні календарні місяці декрету, а також за перший неповний місяць декрету, якщо листок непрацездатності відкрито до 20-го числа. За місяць, в якому лікарняний закрили, ЄП та ВЗ сплачуємо

Наприклад, якщо ФОП оформив декрет з 18.01.2025 по 24.05.2025, тоді ЄП та ВЗ він може не сплачувати за січень — квітень 2025 року, а от за травень платити треба.

Гірше, коли лікарняний відкрито після 20-го числа. Наприклад, з 26.12.2024 по 29.04.2025. У такому разі ЄП за грудень сплатити треба (без ВЗ, бо його запровадили для спрощенців з 01.01.2025). За січень — березень 2025 можна сміливо не платити ні ЄП, ні ВЗ, а от із квітнем незрозуміло. Логічно було ЄП та ВЗ за цей місяць не платити, бо ФОП сплачував податки за перший місяць лікарняного.

Однак у категорії 107.01.03 БЗ фіскали прямого дозволу на це не дають. Вони хочуть, щоб звільнення від податків було якомога коротшим. Коли мова йде про перший місяць лікарняного, вони згадують про 20-те число, чим, по суті, позбавляють звільнення за перший місяць лікарняного тих спрощенців, які оформили декрет з 20-го по 30-те (31-ше) число. А от коли мова йде про останній місяць лікарняного, вже ні про яке 20-те число мова не йде — звільнення немає ні для кого.

Такий порядок звільнення у ПКУ не прописаний, але оскільки ЄП та ВЗ нараховують саме податківці, з їх думкою доводиться рахуватися. Втім, раніше вони вважали, що звільнення працює і за останній місяць лікарняного, якщо листок непрацездатності закрито після 20-го числа.

Що ж стосується декрету, то наразі на гарячій лінії вони радять не сплачувати ЄП та ВЗ за останній місяць декрету, якщо листок непрацездатності було відкрито після 20-го числа і закрито після 20-го числа. Наприклад, якщо ФОП був у декреті з 26.12.2024 по 29.04.2025, то може не сплачувати ЄП та ВЗ за січень — квітень (включно). Тож у заяві про звільнення (рис. 2) можна зазначити й останній місяць декрету.

Зрештою, це самі податківці відповідальні за нарахування ЄП та ВЗ (п. 295.2, п. 1.11 п. 161 підрозд. 10 розд. ХХ, п.п. 54.3.3 ПКУ). Тому якщо вони вирішать, що звільнення за останній місяць є, вони просто не нарахують ЄП та ВЗ. А якщо вважатимуть, що звільнення немає, ФОП побачить нарахування податків в Електронному кабінеті. Просто уважно слідкуйте, щоб не пропустити строк сплати.

А якщо ФОП уже сплатив ЄП та ВЗ за місяці декрету?

Може статися так, що ФОП встиг сплатити ЄП та ВЗ: чи то за місяць відкриття лікарняного, а може, вже і за наступні місяці. Нічого страшного в цьому немає.

Отримавши заяву з витягом (див. вище), податківці знімуть ЄП та ВЗ-нарахування за відповідні періоди і у ФОП утвориться переплата з ЄП та ВЗ. Її можна залишити і не сплачувати ЄП та ВЗ протягом кількох місяців, поки їх перекриє переплата, або повернути за заявою*.

* Вам може стати в пригоді стаття «Алгоритм повернення переплати з бюджету» // «Податки & бухоблік», 2024, № 15.

А якщо ФОП отримає дохід під час декрету?

Як ми вже казали вище, податківці вважають, що

ФОП, який отримав доходи від час лікарняного чи відпустки, має сплатити ЄП та ВЗ за цей місяць у звичайному порядку

Тобто в разі отримання доходу ЄП- та ВЗ-звільнення анулюється. Принаймні за той місяць, у якому спрощенцю «зайшли» гроші. Тож варто попередити своїх партнерів, щоб вони нічого вам не перераховували протягом декрету.

При цьому якщо ФОП не порушив ніяких інших заборон, фіскали не скидатимуть його зі спрощенки тільки за те, що він повідомив про відпустку чи лікарняний, а сам отримав дохід, бо такі дії не є причиною для анулювання ЄП (п.п. 298.2.3 ПКУ, категорія 107.01.03 БЗ).

Воєнне звільнення від ЄП та ВЗ

Тим ФОП на ЄП груп 1 чи 2, які чи то отримують доходи у декреті, чи то мають найманих працівників, нагадуємо про воєнну можливість несплати ЄП та ВЗ (для ФОП на ЄП груп 1 чи 2, податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих територіях станом на дату початку бойових дій або тимчасової окупації). Вона й досі актуальна. Всі деталі щодо неї знайдете у статті «ФОП із зони бойових дій: коли можна не платити єдиний податок та військовий збір» // «Податки & бухоблік», 2025, № 31 (ср. ).

ЄСВ-звільнення на час декрету

Декретного ЄСВ-звільнення не існує. У законодавстві немає окремого звільнення від ЄСВ на підставі:

— лікарняного у зв’язку з вагітністю та пологами або

— догляду за дитиною до 3 років.

Тому

ФОП у декреті сплачують ЄСВ за загальними правилами — навіть за ті місяці, коли не ведуть діяльність (не важливо, чому: перебувають у декреті, доглядають за дитиною, не можуть працювати через війну тощо)

Але давайте подивимося, чи не стануть у пригоді ФОП-матусі інші ЄСВ-звільнення. Розберемо найпопулярніші.

«Воєнне» ЄСВ-звільнення. З 01.03.2022 по 31.12.2024 спрощенці могли взагалі не сплачувати ЄСВ за себе, бо працювало так зване воєнне звільнення (п. 919 розд. VIII Закону № 2464*). На жаль, з 01.01.2025 його призупинили, тож зараз воно не діє.

ЄСВ-звільнення для ФОП-працівників. А ось це звільнення, дійсно, може спрацювати. Воно передбачене для ФОП, які, окрім бізнесу, мають основне (!) місце роботи і за яких роботодавець сплачує хоча б мінімальний ЄСВ (ч. 6 ст. 4 Закону № 2464) (більше деталей про це звільнення знайдете у статті «ФОП одночасно і підприємець, і найманий працівник: нюанси звільнення від ЄСВ за себе» // «Податки & бухоблік», 2025, № 31).

Дивіться, якщо така ФОП-працівниця йде в декрет, лікарняний по вагітності та пологах (декретні) вона отримує саме від роботодавця. Він же сплачує і ЄСВ за кожен місяць декрету. Причому в розмірі не менше мінімального (22 % від мінзарплати) (категорія 201.04.01 БЗ).

Відтак,

ФОП-працівниця, якій роботодавець за місцем основної роботи виплатив декретні і сплатив ЄСВ, не повинна сплачувати ЄСВ за себе як ФОП за місяці декрету

Добре, а що їй робити далі, коли після декрету вона піде у відпустку для догляду за дитиною до 3 років? Зазвичай у цей період роботодавець не виплачує декретниці ніяких доходів (ст. 179 КЗпП) і не сплачує за неї ЄСВ, бо немає зарплати — немає бази нарахування ЄСВ (лист ДФСУ від 10.02.2017 № 2649/6/99-99-13-02-03-15).

Так от, раніше податківці вважали, що перебуваючи у відпустці для догляду за дитиною до 3 років, ФОП на ЄП зобов’язана сама сплачувати ЄСВ за себе, бо роботодавець цього не робить, а значить, звільнення з ч. 6 ст. 4 Закону № 2464 не працює (ІПК від 14.04.2021 №1527/ІПК/99-00-04-03-03-06). Згідно з буквою закону, так воно і є.

Але нещодавно у фіскалів сталося просвітлення і вони дали нове роз’яснення (ІПК від 28.04.2025 № 2338/ІПК/99-00-24-03-03 ІПК). Як не дивно, на користь ФОП:

зараз ДПСУ вважає, що ФОП — наймані працівники з основним місцем роботи можуть не сплачувати ЄСВ за себе навіть у відпустці для догляду за дитиною до 3 років!

Головне, щоб:

1) у ФОП було основне місце роботи (а воно зберігається і під час декрету, і під час відпустки для догляду за дитиною до 3 років — ст. 40 та ч. 3 ст. 184 КЗпП);

2) за ФОП хтось сплачував мінімальний ЄСВ: або основний роботодавець, або роботодавець, у якого ФОП-декретниця працює за сумісництвом і отримує хоча б мінімальну зарплату (ІПК від 02.05.2025 № 461/2/99-00-24-01-01-02), або навіть соцзабез!

За таких умов, на думку фіскалів, звільнення з ч. 6 ст. 4 Закону № 2464 працюватиме. Втім, споконвіку вважалося, що роботодавцем, який сплачує ЄСВ для звільнення, має бути саме роботодавець за основним місцем роботи.

І хай би ще податківці прирівняли основного роботодавця і роботодавця за сумісництвом — врешті в ч. 6 ст. 4 Закону № 2464 не сказано, який саме роботодавець повинен сплатити мінімальний ЄСВ за ФОП (хоча наче зрозуміло, що мається на увазі саме основний). Але ж яким там боком соцзабез?

А дивіться! Коли народжується дитина, соцзабез виплачує матусі 41280 грн «дитячих». Причому виплачує їх так: 10320 грн відразу після народження і по 860 грн щомісяця протягом 36 місяців (ст. 12 Закону про допомогу сім’ям з дітьми*, п. 2 Порядку № 1751**). Так ось, під час виплати оцих 860 грн/міс. соцзабез зобов’язаний щомісяця сплачувати мінімальний ЄСВ (абз. 7 та 12 п. 1 ч. 1 ст. 4 Закону № 2464, п. 3 Порядку № 178***. І такі сплати дійсно відбуваються (ФОП може перевірити це на порталі ПФУ).

* Закон України «Про державну допомогу сім’ям з дітьми» від 21.11.92 № 2811-XII.

Але хіба сплата ЄСВ перетворює соцзабез на роботодавця? Раніше податківці так не вважали, а тепер, схоже, зовсім не проти бачити ситуацію саме так. Хоча в законодавстві нічого не змінилося.

Проте як би вам не хотілося скористатися цим подарунком від фіскалів,

на наш погляд, без письмових роз’яснень на власну користь досить ризиковано не сплачувати ЄСВ за себе у відпустці для догляду за дитиною до 3 років!

Знов-таки, стосується це лише тих ФОП, в яких є основне місце роботи.

ЄСВ-звільнення для пенсіонерів / осіб з інвалідністю. Окрім роботи за трудовим договором, є й інша підстава для звільнення від ЄСВ — наявність у ФОП статусу пенсіонера або особи з інвалідністю. Такий ФОП може взагалі (ніколи) не сплачувати ЄСВ за себе, якщо отримує пенсію чи соцдопомогу (ч. 4 ст. 4 Закону № 2464) (більше деталей про ЄСВ-пільговиків знайдете у статті «ЄСВ для ФОП у 2025 році: повернення обов’язковості?» // «Податки & бухоблік», 2024, № 82).

Якщо ніякого звільнення немає. Ну а якщо вищезазначених підстав для звільнення у вас немає, ФОП на ЄП доведеться сплачувати ЄСВ за себе і за місяці декрету, і після нього (ми вже розібралися, що догляд за дитиною від ЄСВ не звільняє).

Тож якщо ви не плануєте продовжувати бізнес після пологів, вигідніше буде перейти на загальну систему. Там правила такі, що за відсутності прибутку ЄСВ та податки не сплачуються. Хоча тут не можна передбачити реакцію перевіряючих.

Інший варіант — зареєструвати припинення підприємницької діяльності (ліквідувати ФОП) і припинити сплачувати податки та ЄСВ. Але

з припиненням ФОП рекомендуємо почекати до кінця декрету (до кінця лікарняного по вагітності та пологах)!

Чому так? Справа в тому, що якщо знятися з держреєстрації до того, як ви отримаєте декретні, вам можуть нарахувати виплату лише частково — за період з початку лікарняного до дня припинення підприємницької діяльності. Такі випадки були на практиці.

А якщо схитрувати і знятися з держреєстрації після отримання декретних (але до закінчення лікарняного)? Бувало, що ФОП узагалі погрожували відібрати допомогу. Хоча на офіційному рівні (лист ФСС від 08.10.2019 № 1992-11-1) і визначали, що підстав відбирати (перераховувати) допомогу у такому випадку немає.

Втім, навіщо випробовувати долю.

Висновки

- ФОП на ЄП груп 1 та 2 без найманих працівників мають право не сплачувати ЄП та ВЗ за повні календарні місяці декрету.

- За перший місяць ЄП та ВЗ не сплачується, якщо декрет відкрито до 20-го числа. За місяць, в якому декрет закінчився, ЄП та ВЗ сплачуємо.

- За наявності позитивної ІПК ЄП та ВЗ можна не сплачувати за останній місяць декрету, якщо декрет відкрито та закрито після 20-го числа (тобто за перший місяць декрету податки сплачено).

- Якщо ФОП отримає оплату від партнерів під час декрету, звільнення від ЄП та ВЗ за цей місяць для нього не діятиме.

- Щоб отримати звільнення від ЄП та ВЗ на час декрету, треба відправити в свою податкову заяву довільної форми і копію витягу з реєстру листків непрацездатності.

- Подати податківцям документи краще одразу по «готовності» лікарняного.

- Якщо ФОП уже сплатив ЄП та ВЗ за місяці декрету, сплачені суми стануть переплатою.

- Звільнення від ЄП та ВЗ на час догляду за дитиною до 3 років немає.

- Звільнення від ЄСВ на час декрету немає. Але якщо ФОП має основне місце роботи, то податківці наразі дозволяють не сплачувати ЄСВ протягом 3 років за умови, що його сплачує соцзабез (виплачуючи «дитячі» гроші).