Как исправить?

К сожалению, одним расчетом корректировки (РК) здесь не обойтись. Для исправления ошибки придется:

1. Полностью обнулить ошибочную НН.

2. Составить новую правильную НН датой первого события по операции (то есть той же датой, что и ошибочная НН).

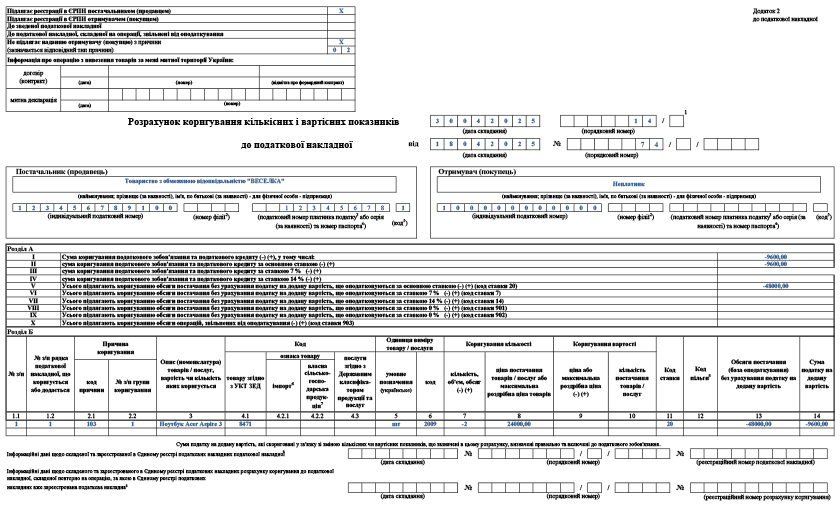

Обнуляем ошибочную НН. Для этого составляется аннулирующий РК (с кодом причины корректировки 103 «Повернення товару або авансових платежів»), которым выводят показатели ошибочной НН «в ноль»). Составляют его датой выявления ошибки.

В заглавную часть такого РК переносим данные из ошибочной НН, то есть реквизиты НН, которые были заполнены с ошибками, в частности указываем все тот же неправильный ИНН покупателя.

А в табличной части НН обнуляется информация о поставке (количество и объем поставки указываются со знаком «минус»). В графе 2.1 указывается код причины «103».

Такой РК регистрирует покупатель, на которого была ошибочно составлена НН (или сам продавец — если НН не выдавалась покупателю, п. 192.1 НКУ, п. 25 Порядка № 1307*).

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

Пример 1. ООО «Веселка» 18.04.2025 ошибочно составило (и зарегистрировало) НН № 74 на ООО «Коло» как на неплательщика НДС (с условным ИНН «100000000000»), но ООО «Коло» является плательщиком НДС (ИНН 143854385438).

Ошибка выявлена 30.04.2025. К ошибочной НН составлен уменьшающий аннулирующий РК от 30.04.2025 № 14.

Составляем и регистрируем новую НН (с правильным ИНН). Новую НН заполняют так же, как и старую, но только уже с правильными данными покупателя (с правильным ИНН). Такую новую

НН нужно составить старой датой (то есть датой все того же первого события)

Поэтому в поле «Дата складання» такой НН указываем дату возникновения налоговых обязательств (НО) (ту, что и в ошибочной НН с неправильным ИНН). А вот порядковый номер ей присваивают новый.

Штраф за несвоевременную регистрацию НН

Исправление ошибки в ИНН требует составления и регистрации новой НН, но старой датой (датой первого события). Поэтому если ошибку обнаружили не сразу (после предельного срока регистрации НН) — грозит штраф за несвоевременную регистрацию НН.

Что в НДС-декларации?

Если ошибку обнаружили «по горячему». То есть ошибку обнаружили до подачи НДС-декларации за соответствующий отчетный период, в которой должны были бы быть отражены НДС-обязательства по операции.

Пример 2. Продавец 15.04.2025 ошибочно зарегистрировал НН от 10.04.2025 не на того покупателя. При этом:

1) вариант 1 — ошибку выявили 18.04.2025. Аннулирующий РК составлен и зарегистрирован 18.04.2025. Этой же датой зарегистрирована правильная НН с датой составления 10.04.2025.

В таком случае в НДС-декларации за апрель 2025 года отражаем только обязательства по правильной НН.

Ошибочную НН и РК к ней в НДС-декларации не отражаем

Ведь п. 44.1 НКУ запрещает формировать показатели налоговой отчетности на основании данных, не подтвержденных первичными документами / данными бухгалтерского учета. Это подчеркивают и налоговики (см., в частности, разъяснение из категории 101.24 БЗ): «объемы поставки товаров/услуг и сумма налога на добавленную стоимость, указанные в ошибочной (второй) налоговой накладной и расчете корректировки к ней, не подлежат отражению в декларации».

Если вдруг вторую (правильную) НН заблокировали (то есть на дату подачи НДС-декларации за апрель она не зарегистрирована), ее нужно расшифровать в таблице 1.1 приложения Д1 декларации за апрель — для того, чтобы была возможность потом зарегистрировать ее за счет ∑Перевищ;

2) вариант 2 — ошибку обнаружили 16.05.2025 (до даты составления и подачи декларации за апрель, в которой должны быть отражены налоговые обязательства по операции, но уже в следующем месяце). 16.05.2025 зарегистрирована правильная НН с датой составления 10.04.2025.

Формально здесь все будет, как и в варианте 1. То есть обязательства по декларации отражаем лишь по одной (правильной) НН. Но нужно учесть:

— если мы составим аннулирующий РК маем (16.05.2025), то возникнут проблемы с реглимитом. Ведь в таком случае такой РК подтянется к данным ЕРНН мая. При этом если руководствоваться правилом, что ошибочная НН и аннулирующие РК не отражаются в декларации, то в таком случае по данным декларации за май налоговых обязательств будет больше (ведь уменьшающий аннулирующий РК не попадет в декларацию), чем по данным ЕРНН. В итоге, после подачи декларации за май, возникнет ∑Перевищ за май, которое никуда не исчезнет и уменьшит реглимит;

— конкретно в этом случае избежать потери реглимита можно, составив РК 30.04.2025 и зарегистрировав его до 18.05.2025 включительно (то есть до истечения общих предельных сроков регистрации НН/РК за вторую половину апреля 2025 года). В таком случае такой РК подтянется к данным ЕРНН апреля, и потери реглимита не будет;

3) вариант 3 — ошибку обнаружили 19.05.2025 (до даты составления декларации за апрель 2025, но после истечения общих предельных сроков регистрации НН/РК за апрель). Аннулирующий РК составили и зарегистрировали этой же датой (19.05.2025). Также 19.05.2025 зарегистрирована правильная НН с датой составления 10.04.2025.

Формально, здесь все будет, как и в варианте 1. То есть обязательства по декларации отражаем лишь по одной (правильной) НН.

Но! В этом случае, учитывая то, что аннулирующий РК регистрируется уже после предельных сроков регистрации НН/РК за апрель, то такой РК уже не подтянется к данным ЕРНН за апрель, а подтянется к маю 2025 года. То есть если мы руководствуемся правилом, что ошибочные НН и РК к ним не отражаются в декларации, то в декларации за май налоговых обязательств окажется больше, чем по данным ЕРНН (поскольку по ЕРНН уменьшение НО в результате регистрации РК прошло, а по декларации уменьшения НО нет). И, как итог, это приведет к возникновению ∑Перевищ за май, которое никуда не исчезнет и уменьшит реглимит.

Поэтому на практике довольно часто во избежание потери реглимита, несмотря на установленные правила, отражают в декларации и ошибочную НН, и РК к ней (чтобы показатели декларации шли в унисон с показателями ЕРНН). То есть в нашем случае в декларации за апрель будут отражены «двойные» НО по операции, а в декларации за май — уменьшающий РК. Конечно, такой вариант не соответствует НКУ. Ведь ошибочным НН и РК к ним не место в декларации. Но такой вариант позволит спасти реглимит. И налоговики не против именно такого варианта действий (см., в частности, письмо ГНСУ от 03.04.2025 № 333/2/99-00-21-03-02-02).

Если ошибку обнаружили после подачи декларации за соответствующий период. Рассмотрим на примере.

Пример 3. Продавец 15.04.2025 ошибочно составил и зарегистрировал НН от 10.04.2025 не на того покупателя. Налоговые обязательства по этой НН отражены в декларации за апрель 2025 года. Ошибка выявлена 23.05.2025. Аннулирующий РК составлен и зарегистрирован 23.05.2025. Новая НН составлена датой 10.04.2025 и зарегистрирована 23.05.2025.

Если следовать правилу, что ошибочным НН (составленным без факта хозяйственной операции) и РК к ним не место в декларации, то в таком случае, поскольку в приложении Д1 к НДС-декларации сейчас не расшифровываются налоговые обязательства в разрезе контрагентов, исправлять ничего не нужно (если нет ошибки в сумме обязательств).

Возможен случай, что вторую (то есть правильную) НН заблокировали. В таком случае следует подать УР к декларации за апрель 2025 и расшифровать ее в приложении Д1 (для того, чтобы потом можно было зарегистрировать НН за счет ∑Перевищ).

Но! Опять же, если не показывать в декларации ошибочную НН и РК к ней, то учитывая, что ошибку обнаружили лишь впоследствии, это приведет к потере реглимита (о чем мы говорили выше в примере 2). Поэтому, возможно, во избежание потери реглимита целесообразно будет показать через УР и обязательства по ошибочной НН (соответственно доплатив НО по декларации), а в декларации за май — показать уменьшающий РК.

Выводы

- Если НН ошибочно составлена не на того покупателя (с неправильным ИНН покупателя), то исправить эту ошибку можно только путем перевыписки новой НН (аннулирующий РК к ошибочной НН + новая НН).

- Если ошибку обнаружили после истечения сроков для регистрации правильной НН, то плательщику (продавцу) грозит штраф за несвоевременную регистрацию НН.

- При исправлении ошибки следует просчитать вариант действий, чтобы не потерять реглимит через показатель ∑Перевищ.