Як виправити?

На жаль, одним розрахунком коригування (РК) тут не обійтися. Для виправлення помилки доведеться:

1. Повністю обнулити помилкову ПН.

2. Скласти нову правильну ПН датою першої події за операцією (тобто тією ж датою, що і помилкова ПН).

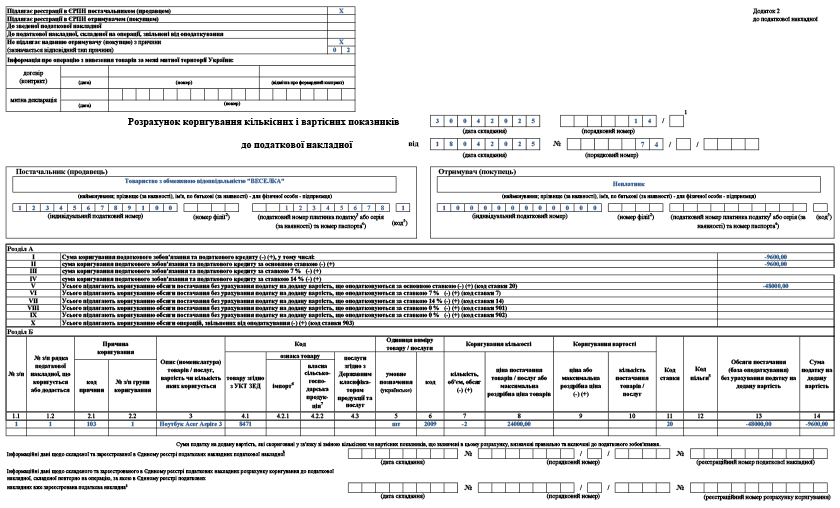

Обнуляємо помилкову ПН. Для цього складається анулюючий РК (з кодом причини коригування 103 «Повернення товару або авансових платежів»), яким виводять показники помилкової ПН «в нуль»). Складають його датою виявлення помилки.

До заголовної частини такого РК переносимо дані з помилкової ПН, тобто реквізити ПН, які були заповнені з помилками, зокрема зазначаємо все той же неправильний ІПН покупця.

А в табличній частині ПН обнуляється інформація про постачання (кількість і обсяг постачання зазначаються зі знаком «мінус»). У графі 2.1 зазначається код причини «103».

Такий РК реєструє покупець, на якого була помилково складена ПН (чи сам продавець — якщо ПН не видавалася покупцеві, п. 192.1 ПКУ, п. 25 Порядку № 1307*).

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Приклад 1. ТОВ «Веселка» 18.04.2025 помилково склало (і зареєструвало) ПН № 74 на ТОВ «Коло» як на неплатника ПДВ (з умовним ІПН «100000000000»), але ТОВ «Коло» є платником ПДВ (ІПН 143854385438).

Помилку виявлено 30.04.2025. До помилкової ПН складено зменшуючий анулюючий РК від 30.04.2025 № 14.

Складаємо і реєструємо нову ПН (з правильним ІПН). Нову ПН заповнюють так само, як і стару, але тільки вже з правильними даними покупця (з правильним ІПН). Таку нову

ПН потрібно скласти старою датою (тобто датою все тієї ж першої події)

Тому в полі «Дата складання» такої ПН зазначаємо дату виникнення податкових зобов’язань (ПЗ) (ту, що й у помилковій ПН з неправильним ІПН). А ось порядковий номер їй присвоюють новий.

Штраф за несвоєчасну реєстрацію ПН

Виправлення помилки в ІПН вимагає складання і реєстрації нової ПН, але старою датою (датою першої події). Тому якщо помилку виявили не відразу (після граничного строку реєстрації ПН) — загрожує штраф за несвоєчасну реєстрацію ПН.

Що у ПДВ-декларації?

Якщо помилку виявили «по гарячому». Тобто помилку виявили до подання ПДВ-декларації за відповідний звітний період, в якій мали б бути відображені ПДВ-зобов’язання за операцією.

Приклад 2. Продавець 15.04.2025 помилково зареєстрував ПН від 10.04.2025 не на того покупця. При цьому:

1) варіант 1 — помилку виявили 18.04.2025. Анулюючий РК складено і зареєстровано 18.04.2025. Цією ж датою зареєстровано правильну ПН з датою складання 10.04.2025.

У такому випадку в ПДВ-декларації за квітень 2025 року відображаємо лише зобов’язання за правильною ПН.

Помилкову ПН і РК до неї в ПДВ-декларації не відображаємо

Адже п. 44.1 ПКУ забороняє формувати показники податкової звітності на підставі даних, не підтверджених первинними документами / даними бухгалтерського обліку. На цьому наголошують і податківці (див., зокрема, роз’яснення з категорії 101.24 БЗ): «обсяги постачання товарів/послуг та сума податку на додану вартість, вказані в помилковій (другій) податковій накладній і розрахунку коригування до неї, не підлягають відображенню в декларації».

Якщо раптом другу (правильну) ПН заблокували (тобто на дату подання ПДВ-декларації за квітень вона не зареєстрована), її потрібно розшифрувати в таблиці 1.1 додатка Д1 декларації за квітень — для того, щоб була можливість потім зареєструвати її за рахунок ∑Перевищ;

2) варіант 2 — помилку виявили 16.05.2025 (до дати складання та подання декларації за квітень, в якій мають бути відображені податкові зобов’язання за операцією, але вже в наступному місяці). 16.05.2025 зареєстровано правильну ПН з датою складання 10.04.2025.

Формально тут усе буде, як і у варіанті 1. Тобто зобов’язання за декларацією відображаємо лише за однією (правильною) ПН. Але треба врахувати:

— якщо ми складемо анулюючий РК травнем (16.05.2025), то виникнуть проблеми з реглімітом. Адже в такому разі такий РК підтягнеться до даних ЄРПН травня. При цьому якщо керуватися правилом, що помилкова ПН і анулюючий РК не відображаються в декларації, то в такому випадку за даними декларації за травень податкових зобов’язань буде більше (адже зменшуючий анулюючий РК не потрапить до декларації), ніж за даними ЄРПН. У підсумку, після подання декларації за травень, виникне ∑Перевищ за травень, яке нікуди не зникне і зменшить регліміт;

— конкретно в цьому випадку уникнути втрати регліміту можна, склавши РК 30.04.2025 і зареєструвавши його до 18.05.2025 включно (тобто до спливу загальних граничних строків реєстрації ПН/РК за другу половину квітня 2025 року). У такому разі такий РК підтягнеться до даних ЄРПН квітня, і втрати регліміту не буде;

3) варіант 3 — помилку виявили 19.05.2025 (до дати складання декларації за квітень 2025, але після спливу загальних граничних строків реєстрації ПН/РК за квітень). Анулюючий РК склали і зареєстрували цією ж датою (19.05.2025). Також 19.05.2025 зареєстровано правильну ПН з датою складання 10.04.2025.

Формально, тут все буде, як і у варіанті 1. Тобто зобов’язання за декларацією відображаємо лише за однією (правильною) ПН.

Але! У цьому випадку, зважаючи на те, що анулюючий РК реєструється вже після граничних строків реєстрації ПН/РК за квітень, то такий РК вже не підтягнеться до даних ЄРПН за квітень, а підтягнеться до травня 2025 року. Тобто якщо ми керуємось правилом, що помилкові ПН і РК до них не відображаються в декларації, то в декларації за травень податкових зобов’язань виявиться більше, ніж за даними ЄРПН (оскільки по ЄРПН зменшення ПЗ внаслідок реєстрації РК пройшло, а по декларації зменшення ПЗ немає). І, як підсумок, це призведе до виникнення ∑Перевищ за травень, яке нікуди не зникне і зменшить регліміт.

Тому на практиці досить часто задля уникнення втрати регліміту, попри встановлені правила, відображають в декларації і помилкову ПН, і РК до неї (щоб показники декларації йшли в унісон з показниками ЄРПН). Тобто в нашому випадку в декларації за квітень будуть відображені «подвійні» ПЗ за операцією, а в декларації за травень — зменшуючий РК. Звісно, такий варіант не відповідає ПКУ. Адже помилковим ПН і РК до них не місце в декларації. Але такий варіант дозволить врятувати регліміт. І податківці не проти саме такого варіанта дій (див., зокрема, лист ДПСУ від 03.04.2025 № 333/2/99-00-21-03-02-02).

Якщо помилку виявили після подання декларації за відповідний період. Розглянемо на прикладі.

Приклад 3. Продавець 15.04.2025 помилково склав і зареєстрував ПН від 10.04.2025 не на того покупця. Податкові зобов’язання за цією ПН відображено в декларації за квітень 2025 року. Помилка виявлена 23.05.2025. Анулюючий РК складено і зареєстровано 23.05.2025. Нову ПН складено датою 10.04.2025 і зареєстровано 23.05.2025.

Якщо йти за правилом, що помилковим ПН (складеним без факту господарської операції) і РК до них не місце в декларації, то в такому випадку, оскільки в додатку Д1 до ПДВ-декларації зараз не розшифровуються податкові зобов’язання в розрізі контрагентів, виправляти нічого не потрібно (якщо немає помилки в сумі зобов’язань).

Можливий випадок, що другу (тобто правильну) ПН заблокували. В такому випадку слід подати УР до декларації за квітень 2025 і розшифрувати її в додатку Д1 (для того, щоб потім можливо було зареєструвати ПН за рахунок ∑Перевищ.

Але! Знову ж, якщо не показувати в декларації помилкову ПН і РК до неї, то враховуючи, що помилку виявили лише згодом, це призведе до втрати регліміту (про що ми говорили вище у прикладі 2). Тому, можливо, задля уникнення втрати регліміту доцільно буде показати через УР і зобов’язання за помилковою ПН (відповідно доплативши ПЗ за декларацією), а в декларації за травень — показати зменщуючий РК.

Висновки

- Якщо ПН помилково складена не на того покупця (з неправильним ІПН покупця), то виправити цю помилку можна тільки шляхом перевиписування нової ПН (анулюючий РК до помилкової ПН + нова ПН).

- Якщо помилку виявили після закінчення строків для реєстрації правильної ПН, то платнику (продавцю) загрожує штраф за несвоєчасну реєстрацію ПН.

- При виправленні помилки слід прорахувати варіант дій, щоб не втратити регліміт через показник ∑Перевищ.