В описанной ситуации работник в течение месяца был уволен, а затем принят на работу к тому же работодателю. Рассмотрим, как в данной ситуации взимать ЕСВ* и правильно заполнить Отчет по форме № Д4.

* Единый взнос на общеобязательное государственное социальное страхование.

ЕСВ-удержания. Прежде всего, важным условием является то, что у работника при увольнении/приеме на работе не поменялась категория застрахованного лица — он как был госслужащим, так и остался. Напомним: ставка удержания для госслужащих установлена в повышенном размере и составляет 6,1 %, в отличие от удержания ЕСВ с обычных наемных работников (3,6 %).

Важно! В целях обложения ЕСВ, а также отражения в отчетности по ЕСВ доход работника определяется за календарный месяц.

Это означает, что если работнику за один календарный месяц зарплата начислялась дважды (за период до увольнения — с 01.04.2015 г. по 23.04.2015 г.; и за период после увольнения — с 24.04.2015 г. по 30.04.2015 г.), то ее сумма в целях обложения ЕСВ суммируется.

В нашем случае зарплата работника-госслужащего до момента увольнения составила 3258,22 грн., после повторного приема на работу — 1190,48 грн. Определим сумму ЕСВ в части удержаний:

(3258,22 грн. + 1190,48 грн.) х 6,1 % = 271,37 грн.

ЕСВ-начисления. Как мы сказали выше, в целях обложения ЕСВ доход работника определяют за календарный месяц. Поскольку ставка начисления ЕСВ не изменилась (36,3 %), доход до увольнения и после следует сложить и его сумму умножить на «зарплатную» ставку. Но! Не забудьте о новом правиле начисления ЕСВ исходя из «минималки». О нем — ниже.

ЕСВ и «минималка». Для целей взимания ЕСВ доход работника определяют за календарный месяц. Поэтому в ситуации, когда работник был уволен, а затем снова принят в ту же организацию, с минимальной зарплатой (МЗП) следует сравнивать общую сумму дохода за календарный месяц, т. е. доход, начисленный за период работы до увольнения, следует сложить с доходом, начисленным после увольнения. Если его сумма окажется меньше МЗП, то ЕСВ начисляют исходя из «минималки» (см. консультацию специалиста ГФСУ // «ОТ», 2015, № 7, с. 21).

В приведенном случае общий доход работника превышает МЗП (3258,22 грн. + 1190,48 грн. = 4448,70 грн. > 1218 грн.).

Таким образом, начислять ЕСВ следует на фактически начисленную зарплату.

Размер ЕСВ, начисленного «сверху», равен:

4448,70 грн. х 36,3 % = 1614,88 грн.

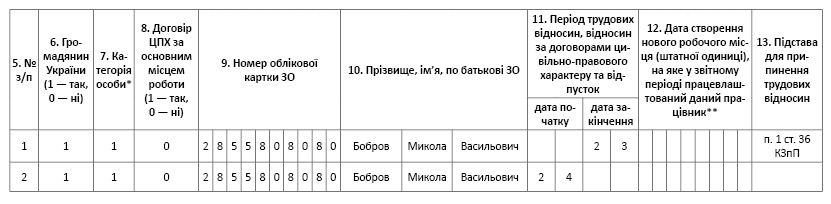

Отчет по форме № Д4. Прежде всего надо заполнить таблицу 5. Она как раз предназначена для отражения случаев, когда в отчетном месяце был заключен или расторгнут трудовой договор.

Если с работником на протяжении отчетного периода (календарного месяца) сперва был расторгнут трудовой договор, а затем повторно заключен, на такое лицо в таблице 5 Отчета по форме № Д4 делают 2 записи (строки) (см. разъяснение ПФУ от 13.08.2013 г.):

— в первой указывают дату окончания трудовых отношений;

— во второй указывают дату начала трудовых отношений.

При этом в графе 7 таблицы 5 следует указать категорию лица «1» (наемные работники с трудовой книжкой), а в графе 13 первой строки — основание прекращения трудовых отношений.

Пример заполнения таблицы 5 Отчета по форме № Д4 см. на рис. 1.

Рис. 1. Фрагмент заполнения таблицы 5 Отчета по форме № Д4 за апрель 2015 года

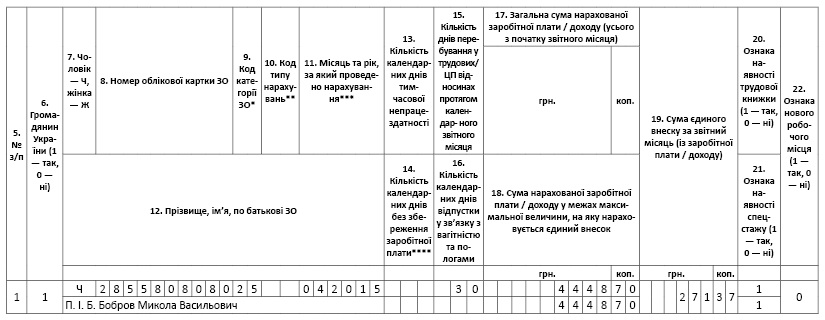

Перейдем к особенностям заполнения таблицы 6 ЕСВ-отчета. Согласно п. 4.9 Порядка № 454* ЕСВ-начисления отображают за календарный месяц (с первого до последнего числа месяца). При этом на одно лицо заполняют несколько строк, если на протяжении отчетного периода были начислены выплаты с разной базой начисления и разными ставками ЕСВ. В нашем случае ЕСВ удерживается по одной ставке (6,1 %), поэтому (несмотря на то что трудовой договор с работником был расторгнут, а затем заключен) необходимо заполнить одну строку.

Как заполнить таблицу 6 Отчета по форме № Д4 по условиям, приведенным в вопросе читателя, см. на рис. 2.

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за апрель 2015 года

Не забудьте про таблицу 7 Отчета по форме № Д4. Ее заполняют при наличии периодов, засчитывающихся при определении права на соответствующую пенсию. А поскольку госслужащие имеют право на особый порядок назначения пенсии, период работы на должности госслужащего следует отразить в таблице 7. Признак наличия спецстажа (код «1») также продублируйте в графе 21 таблицы 6 ЕСВ-отчета.