В описаній ситуації працівника протягом місяця було звільнено, а потім прийнято на роботу до того самого роботодавця. Розглянемо, як у цій ситуації справляти ЄСВ* і правильно заповнити Звіт за формою № Д4.

* Єдиний внесок на загальнообов’язкове державне соціальне страхування.

ЄСВ-утримання. Перш за все важливою умовою є те, що у працівника при звільненні/прийнятті на роботу не змінилася категорія застрахованої особи — він як був держслужбовцем, так ним і залишився. Нагадаємо: ставка утримання для держслужбовців установлена в підвищеному розмірі і складає 6,1 %, на відміну від утримання ЄСВ зі звичайних найманих працівників (3,6 %).

Важливо! У цілях обкладення ЄСВ, а також відображення у звітності з ЄСВ дохід працівника визначається за календарний місяць.

Це означає: якщо працівнику за один календарний місяць зарплата нараховувалася двічі (за період до звільнення — з 01.04.2015 р. по 23.04.2015 р. і за період після звільнення — з 24.04.2015 р. по 30.04.2015 р.), то її сума в цілях обкладення ЄСВ підсумовується.

У наведеному в листі запитанні зарплата працівника-держслужбовця до моменту звільнення становила 3258,22 грн., після повторного прийняття на роботу — 1190,48 грн. Визначимо суму ЄСВ у частині утримань:

(3258,22 + 1190,48) х 6,1 % = 271,37 (грн.).

ЄСВ-нарахування. Як ми зазначили вище, у цілях обкладення ЄСВ дохід працівника визначають за календарний місяць. Оскільки ставка нарахування ЄСВ не змінилася (36,3 %), дохід до звільнення і після слід скласти і його суму помножити на «зарплатну» ставку. Але! Не забудьте про нове правило нарахування ЄСВ виходячи з «мінімалки». Про нього — нижче.

ЄСВ і «мінімалка». Для цілей справляння ЄСВ дохід працівника визначають за календарний місяць. Тому в ситуації, коли працівника було звільнено, а потім знову прийнято до тієї самої організації, з мінімальною зарплатою (МЗП) слід порівнювати загальну суму доходу за календарний місяць, тобто дохід, нарахований за період роботи до звільнення, слід скласти з доходом, нарахованим після звільнення. Якщо його сума виявиться менше МЗП, то ЄСВ нараховують виходячи з «мінімалки» (див. консультацію фахівця ДФСУ // «ОП», 2015, № 7, с. 21).

У наведеному випадку загальний дохід працівника перевищує МЗП (3258,22 грн. + 1190,48 грн. = 4448,70 грн. > 1218 грн.).

Таким чином, нараховувати ЄСВ слід на фактично нараховану зарплату.

Розмір ЄСВ, нарахованого «зверху», дорівнює:

4448,70 грн. х 36,3 % = 1614,88 грн.

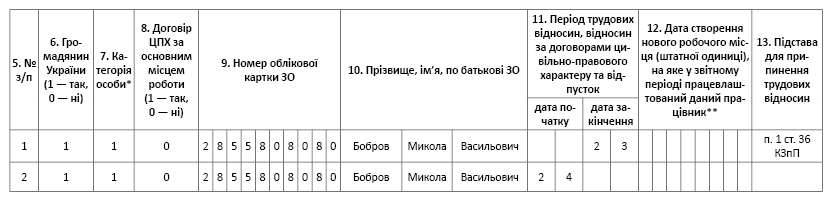

Звіт за формою № Д4. Перш за все треба заповнити таблицю 5. Вона якраз і призначена для відображення випадків, коли у звітному місяці було укладено або розірвано трудовий договір.

Якщо з працівником упродовж звітного періоду (календарного місяця) спершу було розірвано трудовий договір, а потім повторно укладено, на таку особу в таблиці 5 Звіту за формою № Д4 роблять 2 записи (рядки) (див. роз’яснення ПФУ від 13.08.2013 р.):

— у першому зазначають дату закінчення трудових відносин;

— у другому вказують дату початку трудових відносин.

При цьому у графі 7 таблиці 5 слід зазначити категорію особи «1» (наймані працівники з трудовою книжкою), а у графі 13 першого рядка — підставу припинення трудових відносин.

Приклад заповнення таблиці 5 Звіту за формою № Д4 див. на рис. 1.

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за квітень 2015 року

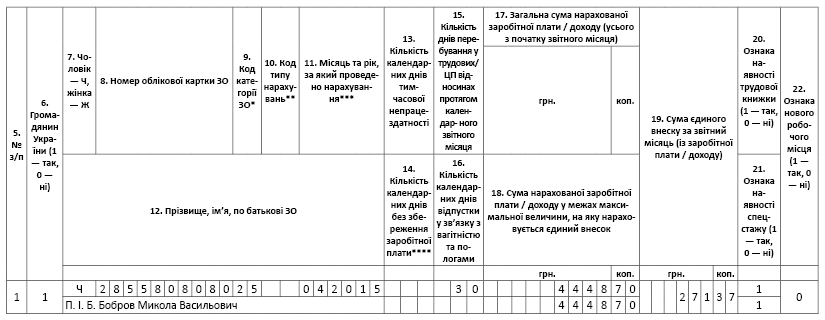

Перейдемо до особливостей заповнення таблиці 6 ЄСВ-звіту. Згідно з п. 4.9 Порядку № 454* ЄСВ-нарахування відображають за календарний місяць (з першого до останнього числа місяця). При цьому на одну особу заповнюють декілька рядків, якщо впродовж звітного періоду було нараховано виплати з різною базою нарахування та різними ставками ЄСВ. У нашому випадку ЄСВ утримується за однією ставкою (6,1 %), тому, незважаючи на те що з працівником було розірвано трудовий договір, а потім укладено, необхідно заповнити один рядок.

Як заповнити таблицю 6 Звіту за формою № Д4 за умовами, наведеними в запитанні читача, див.на рис. 2.

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за квітень 2015 року

Не забудьте про таблицю 7 Звіту за формою № Д4. Її заповнюють за наявності періодів, що зараховуються при визначенні права на відповідну пенсію. А оскільки держслужбовці мають право на особливий порядок призначення пенсії, період роботи на посаді держслужбовця слід відобразити в таблиці 7. Ознаку наявності спецстажу (код «1») також продублюйте у графі 21 таблиці 6 ЄСВ-звіту.