Рабочие будни бухгалтера насыщены различными головоломками. В их числе и эта ситуация. Какие из событий «путают карты»?

Первое — увольняют появившегося прогульщика, но по соглашению сторон.

Второе — работник проработал меньше года, и из этого периода почти полгода — прогулы.

Давайте разбираться.

Увольнение по такому основанию, как соглашение сторон (п. 1 ст. 36 КЗоТ*), дает возможность работодателю и работнику договориться о дате прекращения трудового договора, которая будет устраивает обоих. Поэтому такое увольнение вполне допустимо в описанной ситуации. Тем более что работодатель пошел на уступки и «не испортил» трудовую книжку записью об увольнении за прогулы.

* Кодекс законов о труде Украины от 10.12.71 г.

Заметим: уволить за прогул не так-то просто. Необходимо правильно оформить все документы, подтверждающие отсутствие работника на работе, определить уважительность или неуважительность его отсутствия. Причем увольнение за прогул — это право работодателя, а не его обязанность. У вас есть такие недобросовестные работники? Тогда вам пригодятся наши подсказки (см. «ОТ», 2012, № 17, с. 22; 2013, № 4, с. 18; 2014, № 17, с. 4; с. 22 этого номера).

С увольняемым работником производят окончательный расчет: в день увольнения выплачивают все причитающиеся ему суммы (ст. 116 КЗоТ). Поскольку работник появился на работе 21 августа 2015 года и этим днем увольняется, то ему полагается зарплата за этот день (см. письма Минсоцполитики от 10.03.2010 г. № 46/06/187-10 и от 23.12.2011 г. № 355/06/186-11). Ведь день увольнения — последний рабочий день работника.

Кроме зарплаты, работодатель обязан начислить и выплатить увольняемому работнику компенсацию за все неиспользованные дни ежегодных отпусков и дополнительного отпуска «на детей» (при наличии права на него). Это прямо предусмотрено ст. 83 КЗоТ и ст. 24 Закона об отпусках**.

** Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Важно! Дни неиспользованного отпуска компенсируют при увольнении всегда (!), независимо от основания увольнения.Даже в случае увольнения работника за нарушение трудовой дисциплины (например, за появление в нетрезвом виде, за прогулы и т. п.) при окончательном расчете компенсация за дни неиспользованного отпуска должна быть выплачена. Действует только одно ограничение — работник теряет право на получение неиспользованного отпуска с последующим увольнением, но нельзя лишить его права на компенсацию за неиспользованный отпуск (см. письмо Госкомпредпринимательства от 23.07.2003 г. № 4382).

Итак, решение об увольнении работника принято, и бухгалтер на основании приказа руководителя проводит расчет полагающихся ему сумм. Определяя сумму компенсации за дни неиспользованного отпуска работника-«прогульщика», специалист должен учитывать нюансы. О них и расскажем.

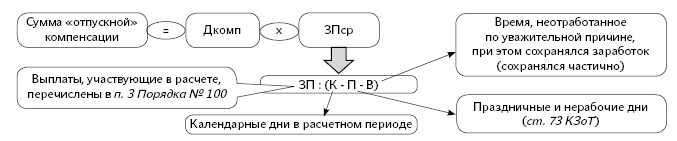

Сумму компенсации за неиспользованные дни отпуска рассчитывают в соответствии с п. 7 Порядка № 100* аналогично расчету отпускных. Для этого можно использовать следующую формулу:

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Как видите, вам нужно знать:

— Дкомп — количество дней, подлежащих компенсации;

— ЗПср — средний заработок.

На них остановимся подробнее.

Рассчитываем дни отпуска, подлежащие компенсации. Учтите: ежегодный основной отпуск предоставляют работнику за отработанный рабочий год, который отсчитывается со дня заключения трудового договора. В нашем случае отсчет начинается с 01.09.2014 г. Но это еще не все.

Чтобы получить основной ежегодный отпуск (компенсацию за дни неиспользованного отпуска), его нужно «заработать». Периоды, которые включают в стаж работы, дающий право на основной ежегодный отпуск, перечислены в ч. 1 ст. 9 Закона об отпусках. В него, в частности, входит время фактической работы (в том числе на условиях неполного рабочего времени) на протяжении рабочего года, за который предоставляется отпуск. А вот период прогула работника в ст. 9 данного Закона не указан.

Важно! Дни прогула не включают в стаж, дающий право на ежегодный основной отпуск.

Обратите внимание: если работнику компенсируют несколько видов отпуска (ежегодный основной, ежегодный дополнительный, социальный «на детей»), расчет количества неиспользованных дней осуществляйте отдельно.

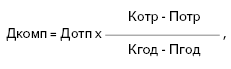

Перейдем к определению количества дней ежегодного основного отпуска, подлежащих компенсации при увольнении. Общего нормативно-правового акта, который закрепил бы порядок расчета количества дней неиспользованного ежегодного отпуска, нет**. Поэтому будем придерживаться рекомендаций Минсоцполитики, изложенных в письмах от 24.06.2011 г. № 208/13/116-11 и от 27.03.2013 г. № 321/13/84-13 (ср. ). Расчет можно представить в виде формулы:

** Узнать все нюансы расчета количества дней неиспользованного отпуска (ежегодного основного и дополнительного, социального отпуска «на детей» и пр.), подлежащих компенсации при увольнении, можно в «ОТ», 2013, № 16, с. 21.

где Дкомп — количество дней неиспользованного отпуска, за которые предоставляется компенсация;

Дотп — общая продолжительность ежегодного отпуска, предоставляемого за полный отработанный год;

Котр — количество календарных дней в текущем рабочем году, включаемых в стаж для предоставления ежегодного отпуска, до дня увольнения;

Потр — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

Кгод — общее количество календарных дней в текущем рабочем году;

Пгод — общее количество праздничных и нерабочих дней в текущем рабочем году.

Из условия, приведенного в вопросе читателя, следует, что работник не использовал ежегодный отпуск за отработанный рабочий год с 01.09.2014 г. по 21.08.2015 г. Рассчитаем количество календарных дней, которые включаются в стаж для предоставления основного ежегодного отпуска:

355 - 9 - 163 = 183 (к. дн.),

где 355 — количество календарных дней за период с 01.09.2014 г. по 21.08.2015 г. (включительно);

9 — количество праздничных и нерабочих дней в этом же периоде (согласно ст. 73 КЗоТ);

163 — количество дней прогула работника за период с 04.03.2015 г. по 20.08.2015 г. включительно.

Обратите внимание: при подсчете дней прогула мы не учитывали праздничные и нерабочие дни согласно ст. 73 КЗоТ, чтобы они «не задвоились». Их мы исключили из общего количества календарных дней ранее.

Чтобы не запутаться в подсчете календарных дней неиспользованного отпуска, можно рассчитать их по-другому. За расчетный период с 01.09.2014 г. по 21.08.2015 г. включительно сложить те календарные дни, которые включают в стаж, дающий право на ежегодный основной отпуск. В нашем случае сюда войдут исключительно отработанные календарные дни (без учета праздничных и нерабочих дней согласно ст. 73 КЗоТ, а также календарных дней прогула работника): 30сентябрь2014+ 31октябрь2014+ 30ноябрь2014+ 31 декабрь2014 + (31 - 2)январь2015 + 28февраль2015 + 3март2015 + 1август2015 = 183 (к. дн.).

Определим, сколько календарных дней ежегодного основного отпуска приходится на 1 отработанный календарный день:

24 : (365 - 10) = 0,0676,

где 24 — количество календарных дней основного ежегодного отпуска, полагающихся работнику за полностью отработанный рабочий год;

365 — общее количество календарных дней за текущий рабочий год (с 01.09.2014 г. по 31.08.2015 г.);

10 — общее количество праздничных и нерабочих дней в текущем рабочем году согласно ст. 73 КЗоТ.

Рассчитаем количество «заработанных» дней основного ежегодного отпуска, подлежащих компенсации при увольнении:

183 х 0,0676 = 12,3708 ≈ 12 (к. дн.).

Итак, сколько дней неиспользованного отпуска полагается работнику, мы выяснили. Теперь дело за расчетом среднего заработка.

Рассчитываем среднедневную зарплату. Для расчета компенсации за дни неиспользованного отпуска применяют среднюю зарплату, рассчитанную согласно Порядку № 100. Помните, что из расчетного периода исключают:

— праздничные и нерабочие дни, установленные ст. 73 КЗоТ;

— календарные дни, в течение которых работник в соответствии с законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично.

Важно! Дни прогулов работника не исключают из расчетного периода, поскольку нет уважительной причины отсутствия на рабочем месте.

Работник принят на работу 1 сентября 2014 года, а увольняется 21 августа 2015 года. Поскольку он проработал меньше года, расчетным периодом является фактическое время работы с 1-го числа месяца после официального приема на работу до 1-го числа месяца, в котором выплачивается компенсация за неиспользованный отпуск. А значит, расчетным периодом в этом случае будет сентябрь 2014 года — июль 2015 года. Предположим, что сумма заработка, включаемая в расчет средней зарплаты для исчисления суммы компенсации за неиспользованный отпуск, — 18300 грн.

Количество календарных дней за расчетный период составляет:

334 - 9 = 325,

где 334 — количество календарных дней в расчетном периоде сентябрь 2014 года — июль 2015 года;

9 — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, приходящихся на расчетный период сентябрь 2014 года — июль 2015 года.

Рассчитаем среднедневную зарплату:

18300 грн. : 325 к. дн. = 56,31 грн.

Сумма компенсации за дни неиспользованного основного ежегодного отпуска составит:

56,31 грн. х 12 к. дн. = 675,72 грн.,

где 12 — количество календарных дней основного ежегодного отпуска, подлежащих компенсации при увольнении, рассчитанных за период работы с 01.09.2014 г. по 21.08.2015 г. включительно (с учетом периода прогула работника).