Робочі будні бухгалтера сповнені різними головоломками. У їх числі й ця ситуація. Які з подій «плутають карти»?

Перша — звільняють прогульника, що з’явився, але за згодою сторін.

Друга — працівник пропрацював менше року, і з цього періоду майже півроку — прогули.

Давайте розбиратися.

Звільнення за такою підставою, як угода сторін ( п. 1 ст. 36 КЗпП*) дає можливість роботодавцю та працівнику домовитися про дату припинення трудового договору, що влаштовуватиме обох. Тому таке звільнення цілком припустимо в описаній ситуації. Тим паче що роботодавець пішов на поступки і «не зіпсував» трудову книжку записом про звільнення за прогули.

* Кодекс законів про працю України від 10.12.71 р.

Зауважимо: звільнити за прогул не так і просто. Необхідно правильно оформити всі документи, що підтверджують відсутність працівника на роботі, визначити поважність чи неповажність його відсутності. Причому звільнення за прогул — це право роботодавця, а не його обов’язок. У вас є такі недобросовісні працівники? Тоді вам стануть у нагоді наші підказки (див. «ОП», 2012, № 17, с. 22; 2013, № 4, с. 18; 2014, № 17, с. 4; с. 22 цього номера).

З працівником, який звільняється, роблять остаточний розрахунок: у день звільнення виплачують усі належні йому суми ( ст. 116 КЗпП). Оскільки працівник з’явився на роботі 21 серпня 2015 року і цим днем звільняється, то йому належить зарплата за цей день (див. листи Мінсоцполітики від 10.03.2010 р. № 46/06/187-10, від 23.12.2011 р. № 355/06/186-11). Адже день звільнення — останній робочий день працівника.

Крім зарплати роботодавець зобов’язаний нарахувати та виплатити працівнику, який звільняється, компенсацію за усі невикористані дні щорічних відпусток і додаткової відпустки «на дітей» (за наявності права на неї). Це прямо передбачено ст. 83 КЗпП і ст. 24 Закону про відпустки**.

** Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Важливо! Дні невикористаної відпустки компенсують при звільненні завжди (!), незалежно від підстави звільнення.Навіть у разі звільнення працівника за порушення трудової дисципліни (наприклад, за появу в нетверезому стані, за прогули тощо) при остаточному розрахунку компенсація за дні невикористаної відпустки має бути виплачена. Діє тільки одне обмеження — працівник втрачає право на отримання невикористаної відпустки з наступним звільненням, але не можна позбавити його права на компенсацію за невикористану відпустку (див. лист Держкомпідприємництва від 23.07.2003 р. № 4382).

Отже, рішення про звільнення працівника прийняте, і бухгалтер на підставі наказу керівника проводить розрахунок належних йому сум. Визначаючи суму компенсації за дні невикористаної відпустки працівника-«прогульника», фахівець повинен враховувати нюанси. Про них і розповімо.

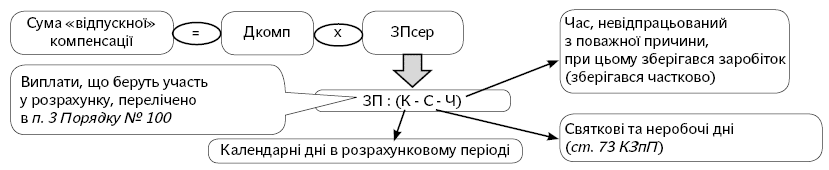

Суму компенсації за невикористані дні відпустки розраховують відповідно до п. 7 Порядку № 100* аналогічно розрахунку відпускних. Для цього можна використовувати таку формулу:

* Порядок розрахунку середньої заробітної платі, затверджений постановою КМУ від 08.02.95 р. № 100.

Як бачите, вам треба знати:

— Дкомп — кількість днів, що підлягають компенсації;

— ЗПсер — середній заробіток.

На них зупинимося детальніше.

Розраховуємо дні відпустки, що підлягають компенсації. Урахуйте: щорічну основну відпустку надають працівнику за відпрацьований робочий рік, що відлічується з дня укладення трудового договору. У нашому випадку відлік розпочинається з 01.09.2014 р. Але це ще не все.

Щоб отримати основну щорічну відпустку (компенсацію за дні невикористаної відпустки), її треба «заробити». Періоди, які включають до стажу роботи, що надає право на основну щорічну відпустку, перелічено в ч. 1 ст. 9 Закону про відпустки. До нього, зокрема, входить час фактичної роботи (у тому числі на умовах неповного робочого часу) упродовж робочого року, за який надається відпустка. А ось період прогулу працівника у ст. 9 цього Закону не зазначено.

Важливо! Дні прогулу не включають до стажу, що надає право на щорічну основну відпустку.Зверніть увагу: якщо працівнику компенсують декілька видів відпустки (щорічну основну, щорічну додаткову, соціальну «на дітей»), розрахунок кількості невикористаних днів здійснюйте окремо.

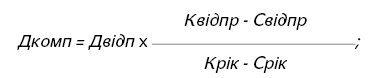

Перейдемо до визначення кількості днів щорічної основної відпустки, що підлягають компенсації при звільненні. Загального нормативно-правового акта, який закріпив би порядок розрахунку кількості днів невикористаної щорічної відпустки, немає**. Тому дотримуватимемося рекомендацій Мінсоцполітики, викладених у листах від 24.06.2011 р. № 208/13/116-11 і від 27.03.2013 р. № 321/13/84-13 (ср. ). Розрахунок можна представити у вигляді формули:

** Дізнатися всі нюанси розрахунку кількості днів невикористаної відпустки (щорічної основної та додаткової, соціальної відпустки «на дітей» тощо), що підлягають компенсації при звільненні, можна в «ОП», 2013, № 16, с. 21.

де Дкомп — кількість днів невикористаної відпустки, за які надається компенсація;

Двідп — загальна тривалість щорічної відпустки, що надається за повний відпрацьований рік;

Квідпр — кількість календарних днів у поточному робочому році, що включаються до стажу для надання щорічної відпустки, до дня звільнення;

Свідпр — кількість святкових і неробочих днів, установлених ст. 73 КЗпП, що припадають на поточний робочий рік до дня звільнення;

Крік — загальна кількість календарних днів у поточному робочому році;

Срік — загальна кількість святкових і неробочих днів у поточному робочому році.

З умови, наведеної в листі, випливає, що працівник не використав щорічну відпустку за відпрацьований робочий рік з 01.09.2014 р. по 21.08.2015 р. Розрахуємо кількість календарних днів, що включаються до стажу для надання основної щорічної відпустки:

355 - 9 - 163 = 183 (к. дн.),

де 355 — кількість календарних днів за період з 01.09.2014 р. по 21.08.2015 р. (включно);

9 — кількість святкових і неробочих днів у цьому самому періоді (згідно зі ст. 73 КЗпП);

163 — кількість днів прогулу працівника за період з 04.03.2015 р. по 20.08.2015 р. включно.

Зверніть увагу, що при підрахунку днів прогулу ми не враховували святкові та неробочі дні згідно зі ст. 73 КЗпП, щоб вони не почали «двоїтися». Їх ми виключили із загальної кількості календарних днів раніше.

Щоб не заплутатися в підрахунку календарних днів невикористаної відпустки, можна розрахувати їх інакше. За розрахунковий період з 01.09.2014 р. по 21.08.2015 р. включно скласти ті календарні дні, які включають до стажу, що надає право на щорічну основну відпустку. У нашому випадку сюди увійдуть виключно відпрацьовані календарні дні (без урахування святкових і неробочих днів згідно зі ст. 73 КЗпП, а також календарних днів прогулу працівника): 30вересень2014+ 31жовтень2014 + 30листопад2014+ + 31грудень2014+ (31 - 2)січень2015+ 28лютий2015 + 3березень2015 + + 1 серпень2015= 183 (к. дн.).

Визначимо, скільки календарних днів щорічної основної відпустки припадає на 1 відпрацьований календарний день:

24 : (365 - 10) = 0,0676,

де 24 — кількість календарних днів основної щорічної відпустки, що належать працівнику за повністю відпрацьований робочий рік;

365 — загальна кількість календарних днів за поточний робочий рік (з 01.09.2014 р. по 31.08.2015 р.);

10 — загальна кількість святкових і неробочих днів у поточному робочому році згідно зі ст. 73 КЗпП.

Розрахуємо кількість «зароблених» днів основної щорічної відпустки, що підлягають компенсації при звільненні:

183 х 0,0676 = 12,3708 ≈ 12 (к. дн.).

Отже, скільки днів невикористаної відпустки належать працівнику, ми з’ясували. Тепер справа за розрахунком середнього заробітку.

Розрахунок середньоденної зарплати. Для розрахунку компенсації за дні невикористаної відпустки використовують середню зарплату, розраховану згідно з Порядком № 100. Пам’ятайте, що з розрахункового періоду виключають:

— святкові та неробочі дні, установлені ст. 73 КЗпП;

— календарні дні, упродовж яких працівник відповідно до законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково.

Важливо! Дні прогулів працівника не виключають з розрахункового періоду, оскільки немає поважної причини відсутності на робочому місці.Працівник прийнятий на роботу 1 вересня 2014 року, а звільняється 21 серпня 2015 року. Оскільки він пропрацював менше року, розрахунковим періодом є фактичний час роботи з 1-го числа місяця після офіційного прийняття на роботу до 1-го числа місяця, в якому виплачується компенсація за невикористану відпустку. А отже, розрахунковим періодом у цьому випадку буде вересень 2014 — липень 2015 року. Припустимо, що сума заробітку, яка включається до розрахунку середньої зарплати для обчислення суми компенсації за невикористану відпустку, — 18300 грн.

Кількість календарних днів за розрахунковий період становить:

334 - 9 = 325,

де 334 — кількість календарних днів у розрахунковому періоді вересень 2014 — липень 2015 року;

9 — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП, що припадають на розрахунковий період вересень 2014 року — липень 2015 року.

Розрахуємо середньоденну зарплату:

18300 грн. : 325 к. дн. = 56,31 грн.

Сума компенсації за дні невикористаної основної щорічної відпустки становить:

56,31 грн. х 12 к. дн. = 675,72 грн.,

де 12 — кількість календарних днів основної щорічної відпустки, що підлягають компенсації при звільненні, розрахованих за період роботи з 01.09.2014 р. по 21.08.2015 р. включно (з урахуванням періоду прогулу працівника).