Командировка или разъездная работа? Как оформить служебные поездки некоторых сотрудников? Давайте выясним, как принять правильное решение, что и в каких ситуациях будет выгоднее, удобнее и целесообразнее оформить.

Как отличить командировку от разъездной работы

Вначале разберемся с терминологией.

Служебная командировка — это поездка работника для выполнения служебного поручения вне места его постоянной работы в другой населенный пункт. На это указывает п. 1 разд. I Инструкции № 59. Командировку оформляют по распоряжению руководителя предприятия и на определенный срок.

Служебной командировкой можно считать разовые служебные поездки работника, в должностные обязанности которого не входят постоянные разъезды. Например, поездка бухгалтера в новый филиал (подразделение) для налаживания учета, поездка начальника отдела в другой город для решения производственных задач (например, заключение договора) и пр. Можно сказать, что командировки носят случайный характер и часто не прогнозируемы.

Бывает так, что сама работа — сплошное путешествие. Ведь для некоторых работников характер выполнения служебных обязанностей связан именно с разъездами или пребыванием в пути. И задача работодателя — правильно квалифицировать служебные поездки работника. Если такую работу можно отнести к разъездной, то это позволит избежать «командировочной» мороки. Да и сама Инструкция № 59 подсказывает, что:

служебные поездки работников, работа которых происходит в пути или носит разъездной (передвижной) характер, не считаются командировками, если это не предусмотрено законодательством, колдоговором или трудовым договором (п. 2 разд. І).То есть работа с разъездным характером не считается командировкой, так как поездки работника являются постоянными, а не время от времени (как в случае со служебными командировками).

Получается: одно из отличий разъездной работы от командировки то, что разъездная работа непосредственно является составляющей трудовой функции работника. То есть разъездной характер работы — это осуществление регулярных служебных поездок. Примерами таких «разъездных» работников являются курьеры, снабженцы, торговые агенты и т. п. Но регулярность поездок еще не дает полное право считать работу разъездной!

Так что же является разъездной работой? В Украине нет законодательного определения понятия «разъездной (передвижной) характер работ». В этой части традиционно руководствуются «строительным» Положением № 169, которое продолжает действовать в Украине в соответствии с постановлением ВРУ от 12.09.91 г. № 1545-XII (см. письма Минтруда от 13.09.2006 г. № 905/13/84-06 и № 307).

Разъездной считают работу, при которой работник выполняет работу на объектах, размещенных на значительном расстоянии от места расположения организации, в связи с поездками в нерабочее время от места нахождения организации до места работы и в обратном направлении ( п. 2 Положения № 169).

Причем разъездной характер работы не предусматривает выезд в другую местность. То есть теоретически возможен в пределах одного населенного пункта. Основной критерий при этом — удаленность объекта работы от местонахождения организации, а не от местожительства работника.

Таким образом, формально разъездная работа предусматривает выполнение работ на объектах, расположенных на значительном расстоянии от местонахождения организации. А это, в свою очередь, влечет затраты нерабочего времени работника на дорогу туда и обратно.

Обратите внимание! Один из ключевых моментов разъездной работы — на дорогу тратится нерабочее время.То есть, если работник выполняет работу (совершает разъезды) в пределах своего рабочего времени, то ее нельзя считать разъездной (письмо Минтруда от 27.01.2008 г. № 5/13/116-08).

Однако у Минтруда есть еще одна характеристика разъездной работы. По их мнению, разъездной считают работу, при которой работник выполняет свои должностные обязанности вне места расположения организации, в связи с чем вынужден выезжать и возвращаться к месту работы в нерабочее время, что составляет не менее двух-трех часов в день (см. письмо № 307). Как видите, чиновники отводят для поездок работников определенные временные рамки.

Но и это еще не все! Для того чтобы работа считалась разъездной, необходимо об этом указать одним из способов (см. письмо Минфина от 29.04.2005 г. № 31-03173-03-29/8103):

— в коллективном договоре определить перечень должностей и профессий, на которые распространяется разъездной характер работы;

— в трудовом договоре (контракте) работника указать, что его работа имеет разъездной характер.

Последнее слово здесь за работодателем. Подтверждает это и Минтруда в письме № 307 (ср. ). То есть как вы такую работу назовете, так она и «поплывет».

Резюмируем: чтобы работа имела разъездной характер, необходимо одновременное выполнение следующих условий:

1. В колдоговоре определен перечень должностей с разъездным характером работы или указано об этом в трудовом договоре.

2. Разъездная работа входит в должностные обязанности работника, т. е. поездки происходят регулярно (носят постоянный характер).

3. Поездка работника от места нахождения предприятия к непосредственному месту выполнения работ происходит в нерабочее время и составляет не менее 2 — 3 часов в день (выходит за рамки рабочего времени).

Если выполнены эти условия, то работу можно считать разъездной. Если же поездки работника относятся к его функциональным обязанностям, но выполняются в пределах установленного рабочего времени, то такая работа, на наш взгляд, не должна рассматриваться как имеющая разъездной характер. В такой ситуации отдельные длительные поездки в другой населенный пункт, «выпадающие» из общего режима, следует считать командировками.

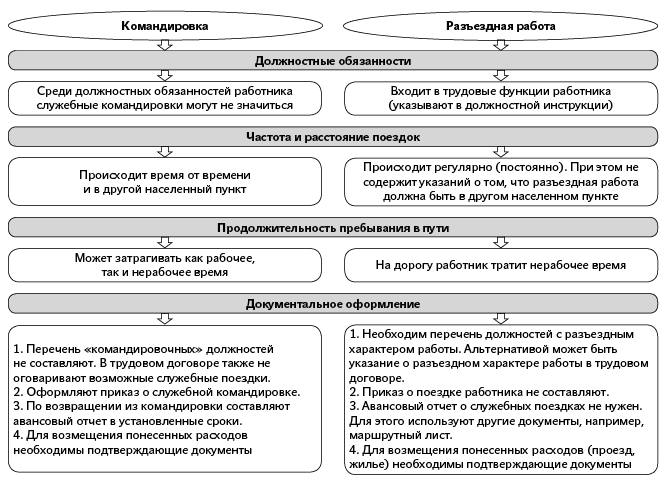

Приведем на рис. 1 на с. 18 основные отличительные черты командировки и разъездной работы.

Рис. 1. Сравнительный анализ статуса служебных поездок

Определились с характером поездки? Тогда можно поговорить об оплатных моментах.

Доплачиваем за работу «в пути»: оплатные и налогооблагаемые моменты

Здесь все зависит от характера служебной поездки.

Служебная командировка. В табеле учета использования рабочего времени (далее — табель) дни командировок указывают буквенным обозначением «ВД» (цифровым «07»). За дни отсутствия на рабочем месте в связи с командировкой работнику выплачивают зарплату.

Труд работника за время командировки оплачиваем в соответствии со ст. 121 КЗоТ. Норма указывает на то, что оплата труда за время командировки осуществляется по условиям трудового договора, но ее размер не может быть меньше среднемесячного заработка, который рассчитывают согласно Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 г. № 100.

Кроме оплаты труда, командированным работникам выплачивают суточные. Для работников бюджетной сферы сумма суточных расходов в пределах Украины установлена постановлением № 98. Ее размер составляет 30 грн. Для хозрасчетных предприятий размер суточных нормативными документами не установлен. Поэтому они вправе установить свой размер суточных, соблюдая при этом минимальные гарантии работникам. То есть, ориентируясь на постановление № 98, для хозрасчетников минимальный размер суточных по Украине должен быть 30 грн., а максимальный — любая сумма. Естественно, эти суммы должны быть «закреплены» в колдоговоре (другом локальном документе работодателя).

При этом превышение размера суточных над размером, указанным в п.п. «а» п.п. 170.9.1 НКУ, облагают по особым правилам. Суточные, не превышающие такого предела, не облагают ни НДФЛ, ни ВС. Напомним: в 2015 году хозрасчетные предприятия не включают в налогооблагаемый доход физлица суммы суточных, не превышающие в расчете за каждый календарный день командировки в пределах Украины 243,60 грн., за пределами Украины — 913,50 грн. Для бюджетников это правило срабатывает «автоматом».

Также с суточных не взимают ЕСВ ( п. 6 разд. I Перечня № 1170).

Средства на командировку выдают авансом, в составе которого, как правило, учтены суточные расходы. Если же суточные не были выданы авансом, то их выплачивают работнику после утверждения авансового отчета за все дни пребывания в командировке.

За время командировки работнику также компенсируют понесенные им расходы: оплата проезда, проживания и пр. Эти расходы также не облагают налогами и сборами.

Делаем оплатно-командировочный вывод: за время служебной командировки работнику выплачивают:

— зарплату (облагают по зарплатным правилам);

— суточные (в пределах норм не облагают НДФЛ и ВС, а также освобождены в полном объеме от взимания ЕСВ);

— компенсируют расходы на проезд, проживание, телефонные разговоры, оформление загранпаспорта и виз и пр. (освобождены от налогообложения).

Разъездная работа. Дни поездок таких работников в другие населенные пункты табелируют как обычные рабочие. Поэтому начисляйте за них заработную плату (в обычном порядке). Но помните о специальных правилах компенсации дополнительных расходов, связанных с постоянными разъездами.

Так, работодатель может (но не обязан) установить надбавки к тарифным ставкам (окладам) работников, работа которых имеет разъездной (передвижной) характер. Кому и сколько — пропишите в коллективном договоре (ином локальном нормативном акте работодателя).

Устанавливая размер надбавок, руководствуйтесь постановлением № 490. Учтите: предельный размер надбавки в расчете на один день не может превышать предельных норм суточных расходов, установленных КМУ для командировок в пределах Украины (см. п. 1 постановления № 490). Но Кабмин утвердил его только для бюджетников. Как быть? По нашему мнению, хозрасчетным предприятиям при расчете предельного размера надбавки логично использовать сумму суточных, установленную п.п. «а» п.п. 170.9.1 НКУ для командировочных работников.

То есть у хозрасчетных предприятий в 2015 году размер надбавки за разъездной характер работ в пределах Украины не должен превышать за день 243,60 грн. , за пределами Украины — 913,50 грн. Хотя не исключено, что налоговики будут против такого подхода и посоветуют не выходить за пределы постановления № 98.

Выплату надбавки осуществляют на основании маршрутных листов и табеля. Как правило, ее начисление осуществляют одновременно с начислением зарплаты.

Теперь о налогообложении таких надбавок. НКУ не предусмотрено освобождение от налогообложения сумм надбавок за разъездной характер работы. Более того, налоговики считают, что для целей НКУ такие надбавки в размерах, предусмотренных трудовым (коллективным) договором, следует рассматривать как заработную плату (см. разъяснение в категории 103.02 «ЗІР»).

Что из этого следует? Ее сумму надо облагать НДФЛ и ВС по ставкам 15 (20) %. А поскольку такая надбавка отнесена к зарплате, то ее учитывайте при определении предельного размера дохода, дающего право на НСЛ. В Налоговом расчете по форме № 1ДФ надбавку за разъездной характер работы отражайте в разделе 1 в составе зарплаты с признаком дохода «101», а также в соответсвующих графах строки «Військовий збір» раздела 2.

А вот с ЕСВ все не так грустно. Суммы надбавок за разъездной характер работ в установленных размерах не включаются в фонд оплаты труда согласно п. 3.16 Инструкции № 5 и указаны в п. 10 разд. I Перечня № 1170. Поэтому ЕСВ с них взимать не нужно.

Пример. В августе 2015 года инструктор по эксплуатационным, производственно-техническим и организационным вопросам совершил 10 служебных поездок за пределы населенного пункта, в котором расположено предприятие, и ежедневно возвращался к месту постоянного жительства. Должность указана в «разъездном» перечне коллективного договора предприятия. Размер надбавки за 1 день разъезда составляет 70,00 грн. Оклад работника — 3000,00 грн. В августе инструктор отработал все рабочие дни по графику (20 р. дн.)

Сумма надбавки за разъездной характер работ равна:

70,00 х 10 = 700,00 (грн.).

Зарплата за август 2015 года составит 3700,00 грн. (3000,00 + 700,00), с которой необходимо удержать:

— ЕСВ в сумме 108,00 грн. (3000,00 грн. х 3,6 %);

— НДФЛ в сумме 538,80 грн. ((3700,00 грн. - - 108,00 грн.) х 15 %);

— ВС в сумме 55,50 грн. (3700,00 грн. х 1,5 %).

На руки инструктор получит 2997,70 грн. (3700,00 - 108,00 - 538,80 - 55,50).

Также предприятие начислит ЕСВ «сверху» в размере 1110,00 грн. (3000,00 грн. х 37 %*).

* Условная ставка.

Кроме надбавки, работнику могут возмещаться расходы на проезд и за наем жилого помещения. Их возмещение и налогообложение проводят по «командировочным» правилам.

Подводим оплатно-разъездной итог:

— работнику, кроме зарплаты, начисляют надбавку за разъездной характер работы, которая облагается НДФЛ и ВС, но освобождена от взимания ЕСВ;

— работнику компенсируют только расходы на проезд и проживание (освобождены от налогообложения по аналогии с командировочными расходами).

Оплатно-налоговые отличия командировки и разъездной работы см. на рис. 2 (с. 19).

Рис. 2. Оплатно-налогооблагаемые отличия служебных поездок

* В 2015 году предел необлагаемых суточных установлен в размерах: по Украине — 243,60 грн., за пределами родных просторов — 913,50 грн.

Теперь вы знаете тонкости разъездной работы и ее отличия от командировок. Смело применяйте полученные знания на практике!

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Постановление № 98 — постановление КМУ «О суммах и составе командировочных расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, полностью или частично содержащимися (финансируемыми) за счет бюджетных средств» от 02.02.2011 г. № 98.

Постановление № 490 — постановление КМУ «О надбавках (полевом обеспечении) к тарифным ставкам и должностным окладам работников, направленных на выполнение монтажных, наладочных, ремонтных и строительных работ, и работников, работа которых выполняется вахтовым методом, постоянно проводится в пути или имеет разъездной (передвижной) характер» от 31.03.99 г. № 490.

Положение № 169 — Положение о выплате надбавок, связанных с подвижным и разъездным характером работ в строительстве, утвержденное постановлением Госкомтруда и Секретариата ВЦСПС от 01.06.89 г. № 169/10-87.

Перечень № 1170 — Перечень видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением КМУ от 22.12.2010 г. № 1170.

Инструкция № 59 — Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 г. № 5.

Письмо № 307 — письмо Минтруда от 17.11.2006 г. № 307/13/133-06.