Відрядження чи роз’їзна робота? Як оформити службові поїздки деяких співробітників? Давайте з’ясуємо, як прийняти правильне рішення, що і в яких ситуаціях буде вигідніше, зручніше та доцільніше оформити.

Як відрізнити відрядження від роз’їзної роботи

Спочатку розберемося з термінологією.

Службове відрядження — це поїздка працівника для виконання службового доручення поза місцем його постійної роботи до іншого населеного пункту. Про це зазначено в п. 1 розд. I Інструкції № 59. Відрядження оформляють за розпорядженням керівника підприємства і на певний строк.

Службовим відрядженням можна вважати разові службові поїздки працівника, в посадові обов’язки якого не входять постійні роз’їзди. Наприклад, поїздка бухгалтера до нової філії (підрозділу) для налагодження обліку, поїздка начальника відділу до іншого міста для вирішення виробничих завдань (наприклад, укладення договору) тощо. Можна сказати, що відрядження мають випадковий характер і часто не прогнозовані.

Буває так, що сама робота — суцільна подорож. Адже для деяких працівників характер виконання службових обов’язків пов’язаний саме з роз’їздами або перебуванням у дорозі. І завдання роботодавця — правильно кваліфікувати службові поїздки працівника. Якщо таку роботу можна віднести до роз’їзної, то це дозволить уникнути «відрядного» клопоту. Та й сама Інструкція № 59 підказує, що:

службові поїздки працівників, робота яких проходить в дорозі або має роз’їзний (пересувний) характер, не вважаються відрядженнями, якщо це не передбачено законодавством, колдоговором або трудовим договором (п. 2 розд. І).Тобто робота з роз’їзним характером не вважається відрядженням, оскільки поїздки працівника є постійними, а не час від часу, як у випадку із службовими відрядженнями.

Виходить, що однією з відмінностей роз’їзної роботи від відрядження є те, що роз’їзна робота безпосередньо входить до складової частини трудової функції працівника. Тобто роз’їзний характер роботи — це здійснення регулярних службових поїздок. Прикладами таких «роз’їзних» працівників є кур’єри, постачальники, торговельні агенти тощо. Але регулярність поїздок ще не дає повне право вважати роботу роз’їзною!

Так що ж є роз’їзною роботою? В Україні немає законодавчого визначення поняття «Роз’їзний (пересувний) характер робіт». У цій частині традиційно керуються «будівельним» Положенням № 169, що продовжує діяти в Україні відповідно до постанови ВРУ від 12.09.91 р. № 1545-XII (див. листи Мінпраці від 13.09.2006 р. № 905/13/84-06 і № 307).

Роз’їзною вважають роботу, при якій працівник виконує роботу на об’єктах, розміщених на значній відстані від місця розташування організації, у зв’язку з поїздками в неробочий час від місцезнаходження організації до місця роботи та у зворотному напрямку ( п. 2 Положення № 169).

Причому роз’їзний характер роботи не передбачає виїзду до іншої місцевості. Тобто теоретично можливий у межах одного населеного пункту. Основний критерій при цьому — віддаленість об’єкта роботи від місцезнаходження організації, а не від місця проживання працівника.

Таким чином, формально роз’їзна робота передбачає виконання робіт на об’єктах, розташованих на значній відстані від місцезнаходження організації. А це, у свою чергу, зумовлює витрати неробочого часу працівника на дорогу туди й назад.

Зверніть увагу! Один з ключових моментів роз’їзної роботи — на дорогу витрачається неробочий час.Тобто якщо працівник виконує роботу (здійснює роз’їзди) у межах свого робочого часу, то її не можна вважати роз’їзною (лист Мінпраці від 27.01.2008 р. № 5/13/116-08).

Проте в Мінпраці є ще одна характеристика роз’їзної роботи. На їх думку, роз’їзною вважають роботу, при якій працівник виконує свої посадові обов’язки поза місцем розташування організації, у зв’язку з чим змушений виїжджати і повертатися до місця роботи в неробочий час, що становить не менше двох-трьох годин на день (див. лист № 307). Як бачите, чиновники відводять для поїздок працівників певні часові рамки.

Але й це ще не все! Для того, щоб робота вважалася роз’їзною, необхідно про це вказати одним зі способів (див. лист Мінфіну від 29.04.2005 р. № 31-03173-03-29/8103):

— у колективному договорі визначити перелік посад і професій, на які поширюється роз’їзний характер роботи;

— у трудовому договорі (контракті) працівника зазначити, що його робота має роз’їзний характер.

Останнє слово тут за роботодавцем. Підтверджує це й Мінпраці в листі № 307 (ср. ). Тобто, як ви таку роботу назвете, так вона і «попливе».

Резюмуємо: щоб робота мала роз’їзний характер, необхідно одночасне виконання таких умов:

1. У колдоговорі визначено перелік посад з роз’їзним характером роботи або зазначено про це у трудовому договорі.

2. Роз’їзна робота входить до посадових обов’язків працівника, тобто поїздки відбуваються регулярно (мають постійний характер).

3. Поїздка працівника від місцезнаходження підприємства до безпосереднього місця виконання робіт відбувається в неробочий час і становить не менше 2 — 3 годин на день (виходить за межі робочого часу).

Якщо виконані ці умови, то роботу можна вважати роз’їзною. Якщо ж поїздки працівника належать до його функціональних обов’язків, але виконуються в межах установленого робочого часу, то така робота, на наш погляд, не повинна розглядатися як така, що має роз’їзний характер. У такій ситуації окремі тривалі поїздки до іншого населеного пункту, що «випадають» із загального режиму, слід вважати відрядженнями.

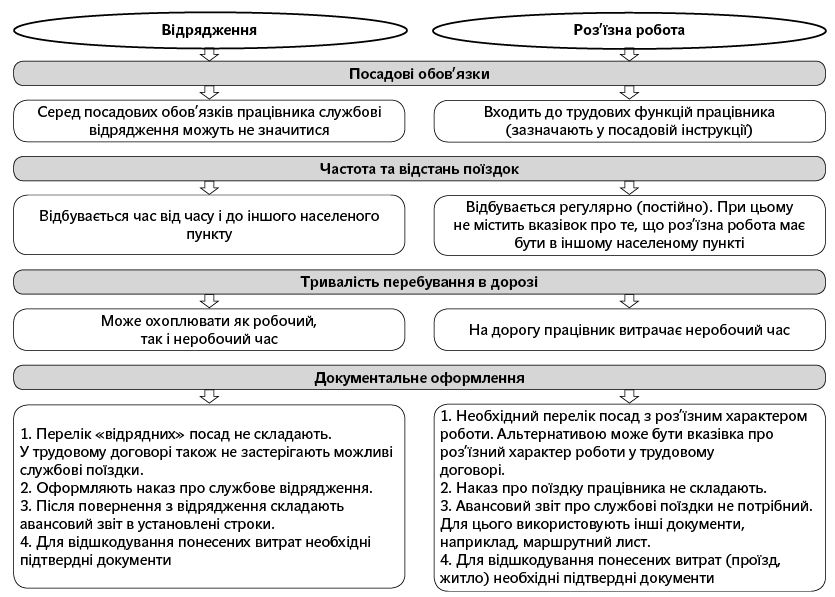

Наведемо на рис. 1 (с. 18) основні відмінні риси відрядження та роз’їзної роботи.

Рис. 1. Порівняльний аналіз статусу службових поїздок

Визначилися з характером поїздки? Тоді можна поговорити про оплатні моменти.

Доплачуємо за роботу «в дорозі»: оплатні та оподатковувані моменти

Тут усе залежить від характеру службової поїздки.

Службове відрядження. У табелі обліку використання робочого часу (далі — табель) дні відряджень зазначають літерним позначенням «ВД» (цифровим «07»). За дні відсутності на робочому місці у зв’язку з відрядженням працівнику виплачують зарплату.

Працю працівника за час відрядження оплачуємо відповідно до ст. 121 КЗпП. Норма вказує на те, що оплата праці за час відрядження здійснюється за умовами трудового договору, але її розмір не може бути менше середньомісячного заробітку, який розраховують згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. № 100.

Крім оплати праці, працівникам, які відряджаються, виплачують добові. Для працівників бюджетної сфери суму добових витрат у межах України визначено постановою № 98. Її розмір становить 30 грн. Для госпрозрахункових підприємств розмір добових нормативними документами не встановлено. Тому вони мають право встановити свій розмір добових, дотримуючись при цьому мінімальних гарантій працівникам. Тобто орієнтуючись на постанову № 98, для госпрозрахунківців мінімальний розмір добових по Україні має бути 30 грн., максимальний — у будь-якій сумі. Звичайно, ці суми мають бути «закріплені» в колдоговорі (іншому локальному документі роботодавця).

При цьому перевищення розміру добових над розміром, зазначеним у п.п. «а» п.п. 170.9.1 ПКУ, обкладають за особливими правилами. Добові, що не перевищують такої межі, не обкладають ані ПДФО, ні ВЗ. Нагадаємо: у 2015 році госпрозрахункові підприємства не включають до оподатковуваного доходу фізособи суми добових, що не перевищують у розрахунку за кожен календарний день відрядження в межах України 243,60 грн., за межами України — 913,50 грн. Для бюджетників це правило спрацьовує «автоматом».

Також із добових не справляють ЄСВ ( п. 6 розд. I Переліку № 1170).

Кошти на відрядження видають авансом, у їх складі, як правило, ураховані добові витрати. Якщо ж добові не були видані авансом, то їх виплачують працівнику після затвердження авансового звіту за всі дні перебування у відрядженні.

За час відрядження працівнику також компенсують понесені ним витрати: оплата проїзду, проживання тощо. Ці витрати також не обкладають податками і зборами.

Робимо оплатно-відрядний висновок: за час службового відрядження працівнику виплачують:

— зарплату (оподатковують за зарплатними правилами);

— добові (у межах норм не обкладаються ПДФО і ВЗ, а також звільнені в повному обсязі від справляння ЄСВ);

— компенсують витрати на проїзд, проживання, телефонні розмови, оформлення закордонного паспорта та віз тощо (звільнені від оподаткування).

Роз’їзна робота. Дні поїздок таких працівників до інших населених пунктів табелюють як звичайні робочі. Тому нараховуйте за них заробітну плату (у звичайному порядку). Але пам’ятайте про спеціальні правила компенсації додаткових витрат, пов’язаних з постійними роз’їздами.

Так, роботодавець може (але не зобов’язаний) установити надбавки до тарифних ставок (окладів) працівників, робота яких має роз’їзний (пересувний) характер. Кому і скільки — пропишіть у колективному договорі (іншому локальному нормативному акті роботодавця).

Установлюючи розмір надбавок, керуйтеся постановою № 490. Урахуйте: граничний розмір надбавки з розрахунку на один день не може перевищувати граничних норм добових витрат, установлених КМУ для відряджень у межах України (див. п. 1 постанови № 490). Але Кабмін затвердив його тільки для бюджетників. Як бути? На нашу думку, госпрозрахунковим підприємствам при розрахунку граничного розміру надбавки логічно використовувати суму добових, установлену п.п. «а» п.п. 170.9.1 ПКУ для відрядних працівників.

Тобто в госпрозрахункових підприємств у 2015 році розмір надбавки за роз’їзний характер робіт у межах України не повинен перевищувати 243,60 грн. за день, за межами України — 913,50 грн. Хоча не виключено, що податківці будуть проти такого підходу і порадять не виходити за межі постанови № 98.

Виплату надбавки здійснюють на підставі маршрутних листів і табеля обліку використання робочого часу. Як правило, її нарахування здійснюють одночасно з нарахуванням зарплати.

Тепер про оподаткування таких надбавок. ПКУ не передбачено звільнення від оподаткування сум надбавок за роз’їзний характер роботи. Більше того, податківці вважають, що для цілей ПКУ такі надбавки в розмірах, передбачених трудовим (колективним) договором, слід розглядати як заробітну плату (див. роз’яснення в категорії 103.02 «ЗІР»).

Що з цього випливає? Її суму треба обкладати ПДФО і ВЗ за ставками 15 (20) %. А оскільки таку надбавку віднесено до зарплати, то її враховуйте при визначенні граничного розміру доходу, що дає право на ПСП. У Податковому розрахунку за формою № 1ДФ надбавку за роз’їзний характер роботи відображайте в розділі 1 у складі зарплати з ознакою доходу «101», а також у відповідних графах рядка «Військовий збір» розділу 2.

А ось з ЄСВ усе не так сумно. Суми надбавок за роз’їзний характер робіт в установлених розмірах не включаються до фонду оплати праці згідно з п. 3.16 Інструкції № 5 і зазначені в п. 10 розд. I Переліку № 1170 . Тому ЄСВ з них справляти не потрібно.

Приклад. У серпні 2015 року інструктор з експлуатаційних, виробничо-технічних та організаційних питань здійснив 10 службових поїздок за межі населеного пункту, в якому розташовано підприємство, і щодня повертався до місця постійного проживання. Посада зазначена в «роз’їзному» переліку колективного договору підприємства. Розмір надбавки за 1 день роз’їзду становить 70,00 грн. Оклад працівника — 3000,00 грн. У серпні інструктор відпрацював усі робочі дні за графіком (20 роб. дн.).

Сума надбавки за роз’їзний характер робіт дорівнює:

70,00 х 10 = 700,00 (грн.).

Зарплата за серпень 2015 року становитиме 3700,00 грн. (3000,00 + 700,00), з якої необхідно утримати:

— ЄСВ у сумі 108,00 грн. (3000,00 грн. х 3,6 %);

— ПДФО в сумі 538,80 грн. ((3700,00 грн. - - 108,00 грн.) х 15 %);

— ВЗ у сумі 55,50 грн. (3700,00 грн. х 1,5 %).

На руки інструктор отримає 2997,70 грн. (3700,00 - 108,00 - 538,80 - 55,50).

Також підприємство нарахує ЄСВ «зверху» в розмірі 1110,00 грн. (3000,00 х 37* %).

* Умовна ставка.

Крім надбавки, працівнику можуть відшкодовуватися витрати на проїзд і за наймання житлового приміщення. Їх відшкодовання та оподаткування проводять за «відрядними» правилами.

Підбиваємо оплатно-роз’їзний підсумок:

— працівнику, крім зарплати, нараховують надбавку за роз’їзний характер роботи, яка обкладається ПДФО і ВЗ, але звільнена від справляння ЄСВ;

— працівнику компенсують тільки витрати на проїзд і проживання (звільнені від оподаткування за аналогією з витратами на відрядження).

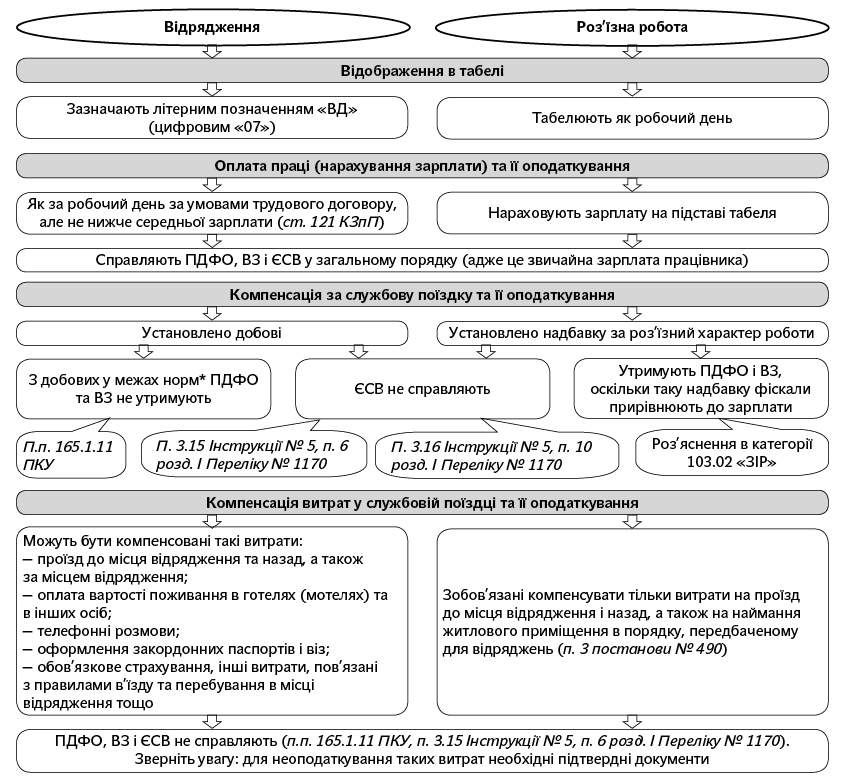

Оплатно-податкові відмінності відрядження та роз’їзної роботи дивиться на рис. 2 (с. 19).

* У 2015 році межу неоподатковуваних добових установлено в розмірах: по Україні — 243,60 грн., за межами рідних просторів — 913,50 грн.

Рис. 2. Оплатно-оподатковувані відмінності службових поїздок

Тепер ви знаєте тонкощі роз’їзної роботи та її відмінності від відряджень. Сміливо застосовуйте отримані знання на практиці

ВИКОРИСТАНІ ДОКУМЕНТИ

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Постанова № 98 — постанова КМУ «Про суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів» від 02.02.2011 р. № 98.

Постанова № 490 — постанова КМУ «Про надбавки (польове забезпечення) до тарифних ставок і посадових окладів працівників, направлених на виконання монтажних, налагоджувальних, ремонтних і будівельних робіт, та працівників, робота яких виконується вахтовим методом, постійно проводиться в дорозі або має роз’їзний (пересувний) характер» від 31.03.99 р. № 490.

Положення № 169 — Положення про виплату надбавок, пов’язаних з пересувним і роз’їзним характером робіт у будівництві, затверджене постановою Держкомпраці та Секретаріату ВЦРПС від 01.06.89 р. № 169/10-87.

Перелік № 1170— Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 р. № 1170.

Інструкція № 59 — Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.98 р. № 59.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. № 5.

Лист № 307 — лист Мінпраці від 17.11.2006 р. № 307/13/133-06.