Чтобы правильно заполнить ЕСВ-отчет из-за различных бухгалтерских ошибок, в первую очередь надо определить, в каком периоде было проведено начисление той или иной выплаты в бухгалтерском учете; была это ошибка в заполнении ЕСВ-отчета (когда выплата была начислена, т. е. проведена в бухучете, но в отчете ее отразили неправильно) или зарплатная ошибка (когда бухгалтер доначисляет или сторнирует сумму зарплаты, пособия и пр.).

В приведенном примере бухгалтер выполнил требование ч. 4 ст. 19 Закона Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV и начислил пособие по беременности и родам исходя из двукратного размера минимальной заработной платы (далее — МЗП), установленной в месяце наступления «декретного» отпуска. Причем начисление провели до вступления в силу Закона № 704* и все расчеты были осуществлены исходя из старого размера МЗП — 1218 грн. (до повышения). Поскольку в месяце наступления страхового случая МЗП установлена в новом размере, пособие по беременности и родам подлежит перерасчету. Таким образом, в сентябре 2015 года была начислена одна сумма, а после перерасчета в ноябре возникла необходимость в доначислении суммы пособия. Такое доначисление, а следовательно, и отражение в бухучете произошли в ноябре 2015 года.

Данная ситуация не относится к ошибкам в ЕСВ-отчете. Доначисленная сумма включается в базу взимания ЕСВ** того месяца, в котором было проведено доначисление (провели в бухучете). Следовательно, обязательства по уплате ЕСВ возникнут уже после начисления дохода в виде доначисленной суммы пособия по беременности и родам. А значит, корректировать ЕСВ-отчет(ы) за прошлые отчетные периоды с применением кода типа начисления (графа 10) «2» или «3» не нужно. Аргументом в пользу такого подхода служит также п. 9 разд. IV Порядка № 435***, согласно которому доначисление зарплаты, больничных, декретных отражаются в том отчетном периоде, в котором произошло доначисление. Причем Порядком № 435 разрешено, в частности, суммы сторнированного пособия по беременности и родам вносить с отрицательным значением отдельной строкой от текущей зарплаты с указанием месяца, за который проводится корректировка. Доначисленная сумма пособия по беременности и родам также будет отражена в отдельных строках с разбивкой по месяцам (с указанием месяца, за который доначисляют пособие). Единственное отличие от сторнированных сумм — суммы доначислений вносят с положительным значением.

** Единый взнос на общеобязательное государственное социальное страхование.

Таблица 1. Сумма доначисленного пособия попадет в строки 1.5, 2.4.1 и 4.4. Соответственно, ЕСВ в части начислений с таких сумм попадет в строку 3.4.1, а в части удержаний — в строку 5.6.

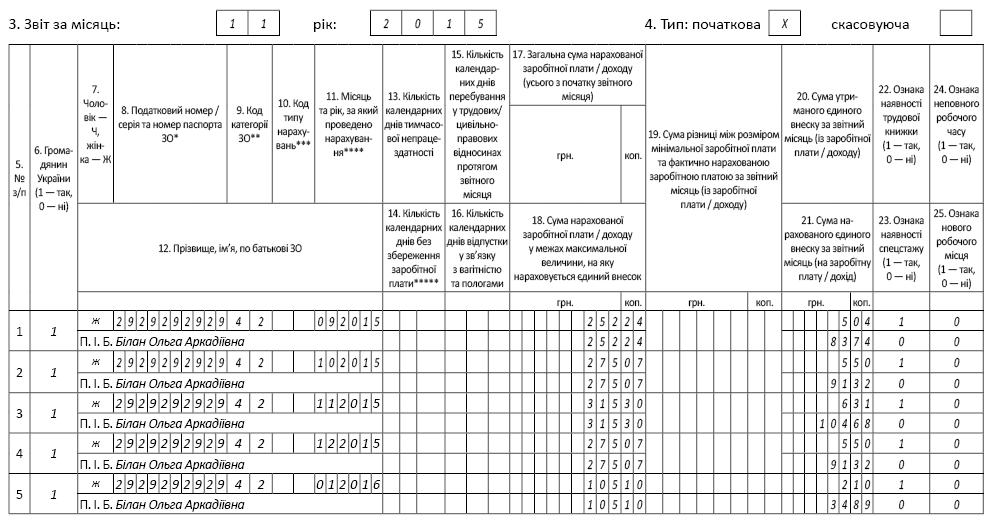

Таблица 6. Суммы доначисленного пособия по беременности и родам покажите в ЕСВ-отчете за ноябрь 2015 года с кодом застрахованного лица «42» (графа 9), но не общей суммой, а с разбивкой по месяцам. При этом количество заполняемых строк будет соответствовать количеству месяцев, на которые приходится отпуск в связи с беременностью и родами и за которые вы доначисляете пособие. В графе 11 укажите месяцы «декретного» отпуска. В графах 17 и 18 — суммы доначисленного пособия, в графах 20 и 21 — суммы удержанного (2 %) и начисленного (33,2 %) ЕСВ. В графах 15 и 16 (количество дней пребывания в трудовых отношениях и количество дней отпуска в связи с беременностью и родами) проставьте прочерки (не заполняйте, если бухгалтерская программа формирует ЕСВ-отчет автоматически) — эти данные вы заполнили при первоначальном начислении декретных. Графы 5 — 8, 22 — 25 заполняете в обычном порядке.

Отразим все сказанное в цифрах. Возьмем за основу данные, приведенные в вопросе:

Месяцы «декретного» отпуска | Количество дней «декретного» отпуска | Сумма пособия, начисленного в сентябре- 2015 (МЗП = 1218 грн.), грн. | Сумма пересчитанного пособия, грн. | Доначисленная сумма пособия в связи с изменением размера МЗП, грн. | ЕСВ, начисленный на доначисленное пособие по беременности и родам, грн. | ||

МЗП = 1378 грн. | с учетом ч. 4 ст. 19 Закона № 1105 | ||||||

«сверху» | «снизу» | ||||||

1 | 2 | 3 = гр. 2 х 80,03 грн.* | 4 = гр. 2 х 90,54 грн.** | 5 | 6 = гр. 5 - гр. 3 | 7 = гр. 6 х 33,2 % | 8 = гр. 6 х 2 % |

Сентябрь-2015 | 24 | 1920,72 | 2172,96 | 2172,96 | 252,24 | 83,74 | 5,04 |

Октябрь-2015 | 31 | 2480,93 | 2806,74 | 2756,00 | 275,07 | 91,32 | 5,50 |

Ноябрь-2015 | 30 | 2400,90 | 2716,20 | 2716,20 | 315,30 | 104,68 | 6,31 |

Декабрь-2015 | 31 | 2480,93 | 2806,74 | 2756,00 | 275,07 | 91,32 | 5,50 |

Январь-2016 | 10 | 800,30 | 905,40 | 905,40 | 105,10 | 34,89 | 2,10 |

Итого | 126 | 10083,78 | 11408,04 | 11306,56 | 1222,78 | 405,95 | 24,45 |

* Среднедневная зарплата исходя из МЗП, установленной в месяце наступления отпуска в связи с беременностью и родами (1218 грн. : 30,44). ** Среднедневная зарплата исходя из МЗП, установленной в месяце наступления отпуска в связи с беременностью и родами (1378 грн. : 30,44). | |||||||

Пример заполнения таблицы 6 покажем на рисунке ниже.

Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за ноябрь 2015 года