Щоб правильно заповнити ЄСВ-звіт за наявності різних бухгалтерських помилок, перш за все треба визначити, в якому періоді було проведено нарахування тієї чи іншої виплати в бухобліку; чи була це помилка в заповненні ЄСВ-звіту (коли виплата була нарахована, тобто проведена в бухобліку, але у звіті її відобразили неправильно) або ж зарплатна помилка (коли бухгалтер донараховує або сторнує суму зарплати, допомоги тощо).

У наведеному прикладі бухгалтер виконав вимогу ч. 4 ст. 19 Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV і нарахував допомогу по вагітності та пологах, виходячи з двократного розміру мінімальної заробітної плати (далі — МЗП), установленої в місяці настання «декретної» відпустки. Причому нарахування провели до набуття чинності Законом № 704* і всі розрахунки були здійснені виходячи зі старого розміру МЗП — 1218 грн. (до підвищення). Оскільки в місяці настання страхового випадку МЗП установлена в новому розмірі, то допомога по вагітності та пологах підлягає перерахунку. Таким чином, у вересні 2015 року було нараховано одну суму, а після перерахунку в листопаді виникла необхідність у донарахуванні суми допомоги. Таке донарахування, а отже, відображення в бухобліку, відбулося в листопаді 2015 року.

Ця ситуація не належить до помилок у ЄСВ-звіті. Донарахована сума включається до бази справляння ЄСВ** того місяця, в якому було проведено донарахування (провели в бухобліку). Отже, зобов’язання щодо сплати ЄСВ виникнуть уже після нарахування доходу у вигляді донарахованої суми допомоги по вагітності та пологах. Тож коригувати ЄСВ-звіт за минулий звітний період із застосуванням КТН (графа 10) «2» або «3», не потрібно. Аргументом на користь такого підходу слугує також п. 9 розд. IV Порядку № 435***, згідно з яким донарахування зарплати, лікарняних, декретних відображаються в тому звітному періоді, в якому сталося донарахування. Причому Порядком № 435 дозволено, зокрема, суми сторнованої допомоги по вагітності та пологах вносити з від’ємним значенням окремим рядком від поточної зарплати із зазначенням місяця, за який проводиться коригування. Донарахована сума допомоги по вагітності та пологах також буде відображена в окремих рядках із розбиттям за місяцями (із зазначенням місяця, за який донараховують допомогу). Єдина відмінність від сторнованих сум — суми донарахувань вносять з позитивним значенням.

** Єдиний внесок на загальнообов’язкове державне соціальне страхування.

Таблиця 1. Сума донарахованої допомоги потрапить у рядки 1.5, 2.4.1 і 4.4. Відповідно ЄСВ у частині нарахувань з таких сум потрапить у рядок 3.4.1, а в частині утримань — у рядок 5.6.

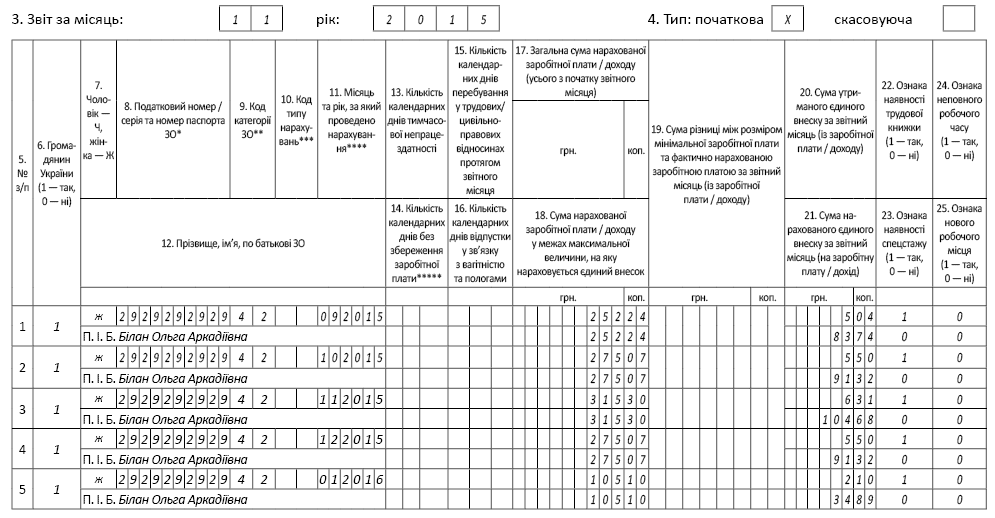

Таблиця 6. Суми донарахованої допомоги по вагітності та пологах покажіть у ЄСВ-звіті за листопад 2015 року з кодом застрахованої особи «42» (графа 9), але не загальною сумою, а з розбиттям за місяцями. При цьому кількість заповнюваних рядків відповідатиме кількості місяців, на які припадає відпустка по вагітності та пологах і за яку ви донараховуєте допомогу. У графі 11 зазначте місяці «декретної» відпустки. У графах 17 і 18 — суми донарахованої допомоги, у графах 20 і 21 — суми утриманого (2 %) і нарахованого (33,2 %) ЄСВ. У графах 15 і 16 (кількість днів перебування у трудових відносинах і кількість днів відпустки у зв’язку з вагітністю та пологами) проставте прочерки (не заповнюйте, якщо бухгалтерська програма формує ЄСВ-звіт автоматично) — ці дані ви заповнили при первісному нарахуванні декретних. Графи 5 — 8, 22 — 25 заповнюєте у звичайному порядку.

Відобразимо все зазначене в цифрах. Візьмемо за основу дані, наведені в запитанні. Необхідні розрахунки покажемо в таблиці.

Місяці «декретної» відпустки | Кількість днів «декретної» відпустки | Сума допомоги, нарахованої у вересні 2015 (МЗП = 1218 грн.) | Сума перерахованої допомоги, грн. | Донарахована сума допомоги у зв’язку зі зміною розміру МЗП, грн. | ЄСВ, нарахований на донараховану допомогу по вагітності та пологах, грн. | ||

МЗП = 1378 грн. | з урахуванням ч. 4 ст. 19 Закону № 1105 | ||||||

«зверху» | «знизу» | ||||||

1 | 2 | 3 = гр. 2 х 80,03 грн.* | 4 = гр. 2 х 90,54 грн.** | 5 | 6 = гр. 5 - гр. 3 | 7 = гр. 6 х 33,2 % | 8 = гр. 6 х 2 % |

Вересень 2015 | 24 | 1920,72 | 2172,96 | 2172,96 | 252,24 | 83,74 | 5,04 |

Жовтень 2015 | 31 | 2480,93 | 2806,74 | 2756,00 | 275,07 | 91,32 | 5,50 |

Листопад 2015 | 30 | 2400,90 | 2716,20 | 2716,20 | 315,30 | 104,68 | 6,31 |

Грудень 2015 | 31 | 2480,93 | 2806,74 | 2756,00 | 275,07 | 91,32 | 5,50 |

Січень 2016 | 10 | 800,30 | 905,40 | 905,40 | 105,10 | 34,89 | 2,10 |

Разом | 126 | 10083,78 | 11408,04 | 11306,56 | 1222,78 | 405,95 | 24,45 |

* Середньоденна зарплата виходячи зі «старої» МЗП (1218 грн. : 30,44). ** Середньоденна зарплата виходячи з «нової» МЗП (1378 грн. : 30,44). | |||||||

Приклад заповнення таблиці 6 покажемо на рисунку нижче.

Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за листопад 2015 року